Neue Branchenzahlen zeigen, dass der Umsatz mit Rentenversicherungen im vergangenen Jahr um 46 Prozent auf 5,2 Milliarden Pfund stieg, nachdem sich das Renteneinkommen, das man kaufen kann, deutlich erholte.

Die Zahl der gekauften Rentenversicherungen stieg um ein Drittel auf 72.200, da die Anbieter aufgrund der Zinserhöhungen deutlich bessere Konditionen anboten.

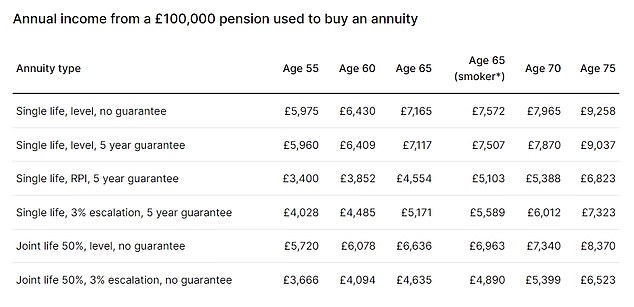

Laut Best Buy-Daten kann sich ein gesunder 65-Jähriger für 100.000 £ ein Jahreseinkommen von weit über 7.000 £ sichern – siehe unten.

Rentenverkäufe: Die jüngsten Zinserhöhungen zur Bekämpfung der Inflation bedeuten, dass Rentenanbieter es sich leisten können, deutlich attraktivere Angebote zu finanzieren

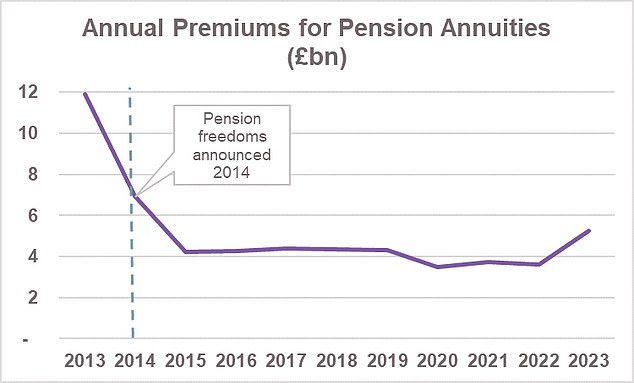

Die Rentenverkäufe erreichten im Jahr 2023 den höchsten Stand seit der Reform der Rentenfreiheit im Jahr 2015, die dazu führte, dass die meisten Rentner im Alter stattdessen von angelegten Mitteln lebten.

Der Branchenverband Association of British Insurers gibt an, dass der Umsatz im letzten Quartal des Jahres 1,5 Milliarden Pfund betrug, nach einem starken dritten Quartal mit einem Umsatz von 1,4 Milliarden Pfund.

> Sollten Sie eine Rente kaufen? Was es dabei zu beachten gilt, erfahren Sie weiter unten

Renten gewähren ein garantiertes Einkommen bis zu Ihrem Tod.

Sie wurden jedoch jahrelang gemieden, weil sie schlechte Zinsen und restriktive Konditionen hatten und weil sie sich aufgrund von Skandalen um falsche Rentenverkäufe einen schlechten Ruf erworben hatten.

Die Rentenfreiheitsreformen im Jahr 2015 veranlassten die meisten Sparer, trotz des damit verbundenen Finanzmarktrisikos ihr Geld angelegt zu lassen und stattdessen von Abhebungen zu leben.

Allerdings haben die jüngsten Zinserhöhungen zur Bekämpfung der Inflation dazu geführt, dass Rentenversicherungsanbieter es sich leisten können, deutlich attraktivere Angebote zu finanzieren, was zu einer Wiederbelebung der Umsätze führt.

Branchenzahlen zeigen, dass ein gesunder 65-Jähriger heute für 100.000 £ ein Ruhestandseinkommen von rund 7.120 £ pro Jahr kaufen kann, ohne Inflationsschutz und mit einer Garantiezeit von fünf Jahren – so ist Ihr Bargeld sofort nach dem Kauf geschützt.

Für den gleichen Betrag könnte dieselbe Person mit einem drei Jahre jüngeren Ehepartner eine gemeinsame lebenslange Rente mit Inflationsschutz, aber ohne Garantie kaufen, die 4.640 £ pro Jahr bietet, so die neuesten Daten von Hargreaves Lansdown (siehe unten).

Quelle: Best-Buy-Branchenzahlen von Hargreaves Lansdown, 15. Februar

Das ABI sagt: „Mittlerweile bieten sechs Anbieter Renten für Neukunden an, und im Jahr 2023 sahen sich auch 64 Prozent der Rentenkäufer um und kauften eine Rente von einem anderen Anbieter als dem, bei dem sie ihre Rentenersparnisse gehalten hatten.“

„Allerdings haben nur 29 Prozent der Kunden, die eine Rente abgeschlossen haben, dies mithilfe einer professionellen Beratung getan.“

Emma Watkins, Geschäftsführerin für Altersvorsorge bei Scottish Widows, sagt: „Da beitragsorientierte Renten zur Hauptquelle privater Altersvorsorgesparen werden, haben die jüngsten volatilen Marktbedingungen in Kombination mit einem größeren Bewusstsein für die derzeit angebotenen höheren Rentensätze Renten noch attraktiver gemacht.“ , insbesondere angesichts der steigenden Lebenshaltungskosten und der Tendenz, länger zu leben.

„Im Laufe des Jahres 2023 war dies auf anhaltende Zinserhöhungen zurückzuführen, die zu besseren Angeboten auf dem Rentenmarkt führten, und da die Zinssätze voraussichtlich länger höher bleiben, wird die Attraktivität von Renten bestehen bleiben.“

ABI-Zahlen: Im Jahr 2013 wurden rund 353.000 Renten im Wert von 11,9 Milliarden Pfund verkauft, bevor die Rentenfreiheitsreformen die Möglichkeit eröffneten, Ihr Vermögen stattdessen investiert zu lassen

Pete Cowell, Leiter Rentenversicherung bei Standard Life, sagt: „Rentenversicherungen haben von steigenden Zinssätzen profitiert und es ist klar, dass Kunden und Berater darauf reagieren und die Vorteile eines garantierten Einkommens als Teil der breiteren Mischung von Ruhestandseinkommen sehen.“ Lösungen.

„Es ist wichtig, sich daran zu erinnern, dass die Planung des Ruhestandseinkommens nicht einem One-and-Done-Ansatz folgen muss. Eine einmal eingerichtete Rente kann zwar nicht mehr geändert werden, es stehen jedoch verschiedene Rentenoptionen zur Verfügung und Renten können auf unterschiedliche Weise genutzt werden.

„Annuitäten können auch stufenweise während des Ruhestands oder später im Leben erworben werden, um die Auswirkungen der Inflation auf hart verdiente Ersparnisse zu bekämpfen.“

„Die Leute sollten sich daran erinnern, wie wichtig es ist, sich umzusehen, wenn sie nach dem besten Preis suchen.“

„Während Menschen jederzeit einen Finanzberater konsultieren können, der ihnen hilft, Entscheidungen darüber zu treffen, welche Rentenarten für ihre Bedürfnisse am besten geeignet sind, gibt es auch kostenlose, unparteiische Beratung von Pension Wise, einem Service von MoneyHelper.“

> Sollten Sie eine Rente kaufen? Nachfolgend erfahren Sie, was Sie beachten sollten, wie Sie Ihre Rente anlegen und wie Sie Rentenbezug mit Rentenzahlungen kombinieren können.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.