Neue Daten zeigen, dass die von gemeinnützigen „kommunalen“ Kreditgebern angebotenen Kredite im vergangenen Jahr um ein Drittel zunahmen, da die Haushalte inmitten der anhaltenden Lebenshaltungskostenkrise Schwierigkeiten hatten, über die Runden zu kommen.

Laut dem Wirkungsbericht von Responsible Finance haben Finanzinstitute für Gemeindeentwicklung, wie Gemeindebanken und Kreditgenossenschaften, im Jahr 2022 46 Millionen Pfund an 90.630 Menschen geliehen.

CDFIs sind Kreditgeber sozialer Unternehmen, die angeben, dass ihr sozialer Zweck – die Erreichung von Kunden, die keine Kredite bei Großbanken aufnehmen können – ihre primäre Motivation und nicht die Gewinnausschüttung ist.

Normalerweise bieten sie niedrigere Zinssätze an als die Kurzzeitkreditgeber, bei denen diese Kunden sonst Geld leihen würden – dennoch mussten sie im letzten Jahr 93 Prozent der Kreditanträge ablehnen, da sie nicht sicher sein konnten, dass sich die Kreditnehmer die Rückzahlungen leisten konnten.

Privatkredite von CDFIs stiegen im vergangenen Jahr um ein Drittel, da die Finanzen weiterhin angespannt sind

Ohne Zugang zu lokalen Kreditgebern müssen sich Kunden möglicherweise an Kredithaie und andere ausbeuterische Kreditgeber wenden, um Kredite zu erhalten, da sie keinen Zugang zu Großbanken haben.

Dadurch besteht für sie das Risiko, dass sie für ihre Kredite viel höhere Zinszahlungen zahlen müssen als anderswo. Community-Kreditgeber bieten niedrigere Zinssätze an, um die Kreditaufnahme erschwinglich zu machen.

Beispielsweise würde ein 900-£-Darlehen des Sozialunternehmens Salad Money über 12 Monate 104,03 £ pro Monat kosten, einschließlich der Gesamtzinsen von 358,60 £.

Die Alternative für jemanden mit einer schlechten Kreditwürdigkeit könnte ein Darlehen von 900 £ des Kurzzeitkreditgebers LoanPig in Höhe von 900 £ sein, der im gleichen Zeitraum 150 £ pro Monat kostet. Dies würde eine Gesamtzinszahlung von 900 £ bedeuten, 150 Prozent mehr als bei Salad.

Im vergangenen Jahr haben sich Kunden durchschnittlich 500 £ von kommunalen Kreditgebern geliehen und bei jedem Kredit durchschnittlich 308 £ an Zinsen gespart, indem sie sich an einen verantwortungsvollen Kreditgeber gewandt haben.

Darüber hinaus ist es bei kommunalen Kreditgebern im Gegensatz zu Kreditgebern im stationären Bereich weniger wahrscheinlich, dass sie die steigenden Kapitalkosten infolge sukzessiver Erhöhungen des Leitzinses an die Kunden weitergeben.

Salad Money hat die Erhöhung der Leitzinsen der Bank of England nicht an seine Kunden weitergegeben, und CEO Tim Rooney sagt, dass seine Sozialinvestoren (die ihm das Geld leihen, um es an Kunden zu verleihen) die Zinssätze, die sie Salad berechnen, nicht erhöht haben.

Kunden wenden sich zunehmend an kommunale Kreditgeber oder CDFIs, um Kredite für lebensnotwendige Dinge zu erhalten, wie die Studie von Responsible Finance zeigt

Viele können es sich immer noch nicht leisten, Kredite aufzunehmen

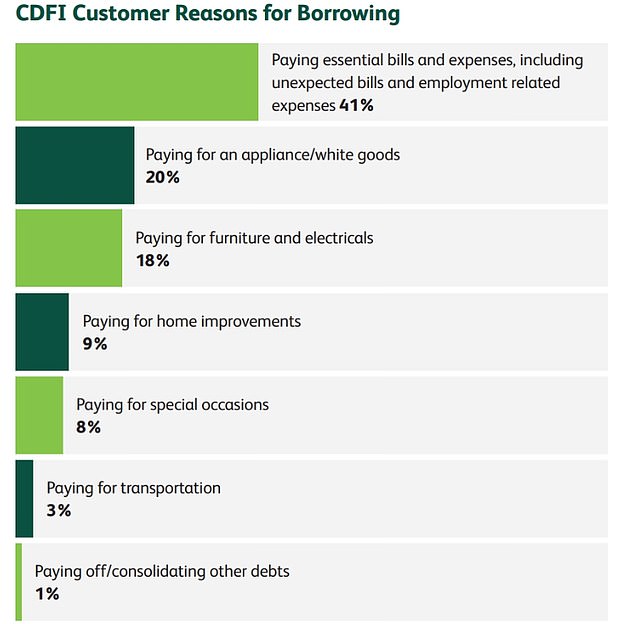

Laut den Daten von Responsible Finance stieg der Anteil der Gemeinschaftsfinanzierungsdarlehen, die für wesentliche Rechnungen und Ausgaben aufgenommen wurden, um 10 Prozent, und die Zahl der Menschen, die Kredite zur Bezahlung eines Geräts oder Möbels aufnahmen, stieg um 27 Prozent bzw. 22 Prozent.

Laut Responsible Finance deuten die Zahlen darauf hin, dass die Ersparnisse und die finanzielle Widerstandsfähigkeit der Menschen erschöpft sind.

Darüber hinaus waren die kommunalen Kreditgeber trotz günstigerer Zinssätze nur in der Lage, im Jahr 2022 sieben Prozent der Kreditantragsteller Kredite zu gewähren, da viele Menschen aufgrund ihrer Umstände immer noch nicht in der Lage waren, einen Kredit aufzunehmen.

Dies wird durch Untersuchungen von HSBC gestützt, die ergaben, dass fast die Hälfte der Briten (49 Prozent) ihre nicht unbedingt notwendigen Ausgaben gekürzt haben und vier von zehn (38 Prozent) sagen, dass sie als Reaktion auf die gestiegenen Kosten an strengeren Budgets festhalten Leben.

Darüber hinaus möchten mehr als zwei von fünf (45 Prozent) der Briten ihre Lebensmittelrechnung senken, indem sie in einem günstigeren Supermarkt einkaufen, während die Lebensmittelpreise so hoch sind wie seit 45 Jahren nicht mehr.

HSBC bietet sowohl Kunden als auch Nichtkunden kostenlose finanzielle „Gesundheitschecks“ und Webinare an, einschließlich der Möglichkeit, ein Gespräch mit einem Berater für finanzielles Wohlbefinden zu buchen, um zusätzliche persönliche Unterstützung zu erhalten.

Theodora Hadjimichael, Geschäftsführerin von Responsible Finance, sagte: „Ein Viertel der Erwachsenen im Vereinigten Königreich hat weniger als 100 Pfund an Ersparnissen und jeder Sechste hat kein Geld angespart.“

„Haushalte mit niedrigem Einkommen haben oft keinen Zugang zu einem vereinbarten Überziehungskredit oder einer Kreditkarte, und wenn keine Ersparnisse vorhanden sind, sind sie dadurch sehr anfällig für einen finanziellen Schock.“

„Ein kleiner Kredit, den sie über ein paar Monate zurückzahlen können, kann ihre einzige Möglichkeit sein, einen großen Gegenstand wie einen Kühlschrank zu kaufen oder einmalige Kosten wie eine Autoreparatur zu bezahlen.“

Neben der Bereitstellung von Krediten unterstützen kommunale Kreditgeber Kunden auch dabei, Einnahmequellen wie staatliche Leistungen zu ermitteln, auf die sie möglicherweise keinen Anspruch haben. Letztes Jahr ermittelten sie einen durchschnittlichen Betrag von 410 £ pro Person und Monat für 68.470 Personen mit nicht in Anspruch genommenen Leistungen, wodurch sich ihr Jahresbudget um 4.920 £ erhöhte.

Hilfe für kleine Unternehmen

Neben Einzelkrediten bieten kommunale Finanzfirmen auch Kleinunternehmenskredite an.

Letztes Jahr haben sie 29 Millionen Pfund an 2.480 Start-ups verliehen, mit einer durchschnittlichen Kredithöhe von 11.704 Pfund. Laut Responsible Finance haben sie außerdem 52 Millionen Pfund an 754 etablierte KMU mit einem durchschnittlichen Kreditvolumen von 69.325 Pfund geliehen.

Die Hälfte der unterstützten Unternehmen hatte ihren Sitz in den 35 Prozent der am stärksten benachteiligten Gebiete Großbritanniens. Der Bedarf an Zugang zu Unternehmensfinanzierungen im Vereinigten Königreich ist von entscheidender Bedeutung.

Fast alle Unternehmen, die im letzten Jahr Kredite aufgenommen hatten (99 Prozent), waren zuvor von einem anderen Kreditgeber abgelehnt worden.

Hadjimichael fügte hinzu: „Inflation, gestiegene Geschäftskosten und Unsicherheit haben viele Unternehmen getroffen, was bedeutet, dass es schwieriger wird, Kredite zu bekommen.“

„Die Erfolgsquote kleiner und mittlerer Unternehmen, die eine Finanzierung bei herkömmlichen Kreditgebern beantragten, lag lediglich bei 64 Prozent. ein starker Rückgang gegenüber dem Vorjahr von 80 Prozent.

„Zwanzig CDFIs vergeben Kredite an kleine Unternehmen in allen Regionen des Vereinigten Königreichs.“ CDFIs sind ein bewährter Weg, um Mittel an KMU weiterzuleiten, wo sie die größte Wirkung erzielen.“

Durch die Finanzierung durch CDFIs seien im vergangenen Jahr 3.760 Arbeitsplätze gesichert und weitere 4.420 geschaffen worden, heißt es in dem Bericht.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.