Laut Zoopla werden die Immobilienpreise im Jahr 2024 stabil bleiben, da Käufer die Marktflaute nutzen, um große Rabatte zu erhalten.

Das Immobilienportal gab bekannt, dass die Immobilienpreise in den zwölf Monaten bis März gesunken sind, allerdings nur um 0,3 Prozent.

Während Zoopla sagt, dass sich die Immobilienpreise gegenüber dem Stand von vor sechs Monaten leicht erholt haben, geht das Unternehmen davon aus, dass die Preise dank höherer Hypothekenzinsen und geringerer Kaufkraft bis in die zweite Hälfte des Jahres 2024 stagnieren werden.

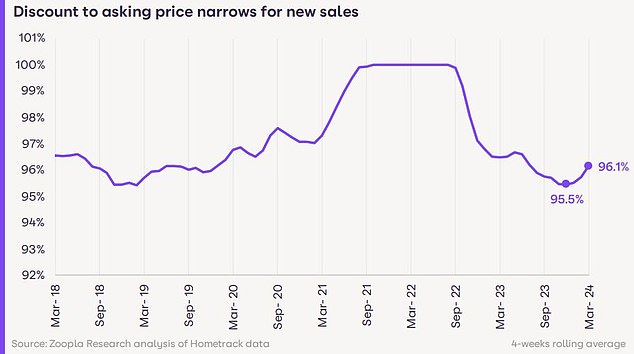

Im Durchschnitt akzeptieren Verkäufer Angebote, die 4 % unter dem Angebotspreis liegen, was laut Zoopla einem Rabatt von durchschnittlich 10.000 £ entspricht

Viele Käufer verhandeln weiterhin hart über den Preis, da es sich laut Zoopla weitgehend um einen Käufermarkt handelt.

Zwei Fünftel der im März vereinbarten Verkäufe erfolgten zu einem Preis, der 5 Prozent oder mehr unter dem Angebot liege, hieß es.

Die Hälfte der Verkäufe lag in den letzten drei Monaten des Jahres 2023 unter den Erwartungen, doch im historischen Vergleich bleibt die Zahl hoch.

Laut Zoopla akzeptieren Verkäufer im Durchschnitt Angebote, die 4 Prozent unter dem geforderten Preis liegen, was einer Einsparung von 10.000 £ oder mehr entspricht.

Einigen Käufern gelingt es jedoch, noch bessere Angebote auszuhandeln. Zoopla fügte hinzu, dass 16 Prozent aller Käufer 10 Prozent oder mehr Rabatt auf den geforderten Preis erhielten, was einer Ermäßigung von durchschnittlich 20.000 £ oder mehr entspricht.

Die erzielten Rabatte haben sich in den letzten Monaten verringert.

Der durchschnittlich vereinbarte Rabatt ist von 4,5 Prozent im letzten November auf 3,9 Prozent im März 2024 gesunken – der niedrigste Wert seit Juli letzten Jahres.

Analysten von Zoopla sagen, dass dies eine Kombination aus größerem Realismus der Verkäufer hinsichtlich ihrer Preisvorstellungen und wachsendem Käufervertrauen widerspiegelt.

Die Rabatte bleiben in London und im Südosten größer, wo der durchschnittliche Rabatt auf den Angebotspreis 4,3 Prozent oder 19.500 £ beträgt.

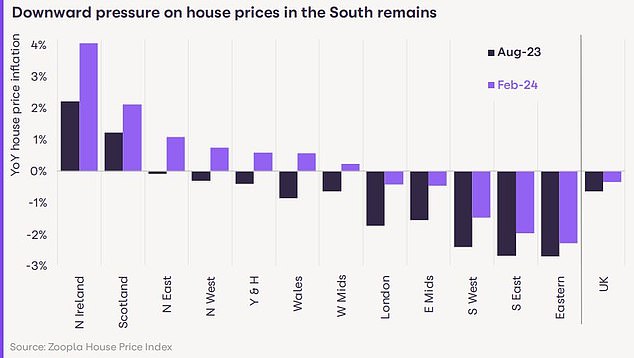

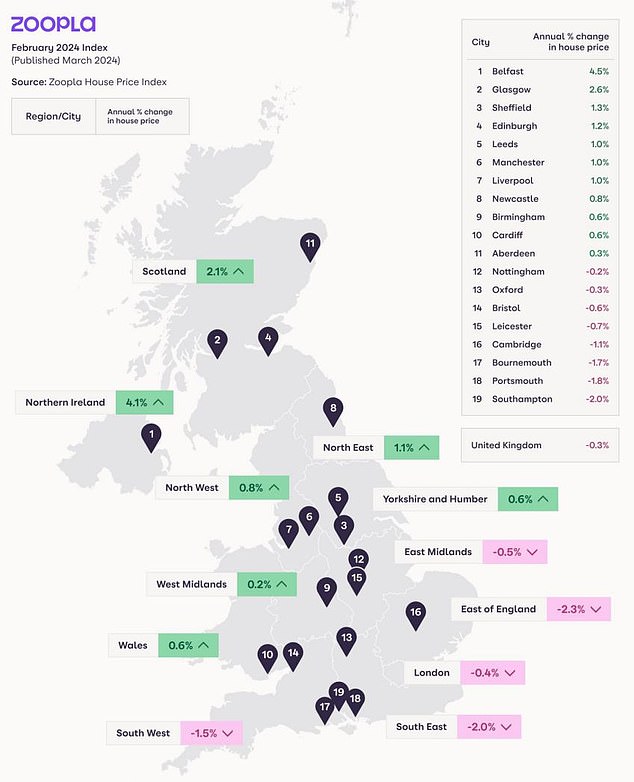

Die südlichen Teile des Vereinigten Königreichs verzeichnen weiterhin jährliche Preisrückgänge, angeführt von den östlichen und südöstlichen Regionen Englands – jeweils um 2,3 Prozent und 2 Prozent.

Der Gesamtdurchschnitt des Vereinigten Königreichs wird jedoch durch Schottland und Nordirland gestützt, wo die Durchschnittspreise im Jahresvergleich um 2,1 Prozent bzw. 4,1 Prozent gestiegen sind.

Weitere Hausverkäufe werden vereinbart

Während Zoopla davon ausgeht, dass die durchschnittlichen Immobilienpreise in diesem Jahr weitgehend unverändert bleiben, geht das Unternehmen für die Zukunft von einem Anstieg der Verkaufszahlen aus.

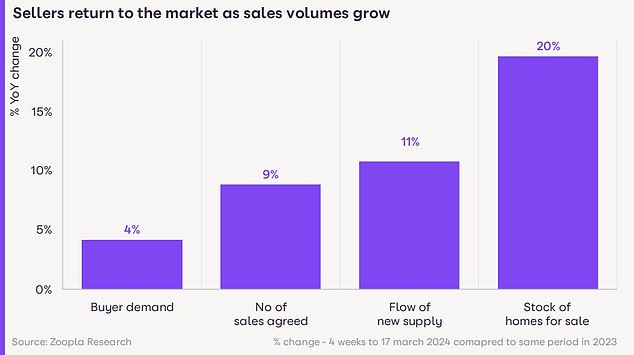

Die Zahl der in den ersten drei Monaten dieses Jahres vereinbarten Neuverkäufe sei im Vergleich zum gleichen Zeitraum im Jahr 2023 um 7 Prozent gestiegen, hieß es.

Der durchschnittliche Makler hatte in den letzten vier Wochen außerdem 11 Prozent mehr Häuser auf dem Markt als zu diesem Zeitpunkt im letzten Jahr.

Insgesamt stünden ein Fünftel mehr Häuser zum Verkauf als zu Beginn des Jahres 2023. Durch die höhere Verfügbarkeit werde der Preisanstieg in Schach gehalten, so Zoopla.

Es ist noch mehr los: Die zum Verkauf stehenden Häuser und die Anzahl der vereinbarten Verkäufe sind von Jahr zu Jahr gestiegen

Richard Donnell, Geschäftsführer von Zoopla, sagte: „Steigende Löhne und sinkende Hypothekenzinsen haben das Verbrauchervertrauen gestärkt, und dies führt zu einer Verbesserung der Aktivität auf dem Immobilienmarkt im ersten Quartal 2024.“

„Die Immobilienpreise fallen langsamer, aber es bleibt ein Käufermarkt, auf dem die Auswahl an zum Verkauf stehenden Häusern viel größer ist.“

„Wir glauben nicht, dass die Immobilienpreise schneller steigen werden, aber es gibt ein größeres Käuferinteresse.“

„Verkäufer müssen bei der Festlegung ihres Preisvorschlags realistisch bleiben, wenn sie die verbesserten Marktbedingungen nutzen wollen, um sich einen Verkauf und einen Umzug im Jahr 2024 zu sichern.“

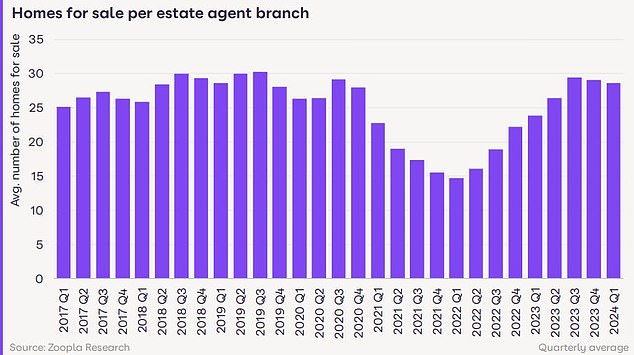

Auf dem Markt: Es werden mehr Häuser bei Maklern gelistet als zu diesem Zeitpunkt im Jahr 2023

Wie geht es weiter mit den Zinsen und dem Immobilienmarkt?

Was als nächstes bei den Zinssätzen kommt, hängt weitgehend davon ab, wie schnell die Bank of England beschließt, mit der Senkung des Leitzinses zu beginnen. Das wird von der Inflation und anderen wirtschaftlichen Faktoren abhängen.

Derzeit preisen die Märkte drei Zinssenkungen im Jahr 2024 ein, die erste soll im Juni erfolgen.

Die Ökonomen von Capital Economics haben die erste Zinssenkung für Juni geplant, haben dies aber auch getan schlug vor, dass die Bank of England den Leitzins bis Ende 2025 auf rund 3 Prozent senken wird.

Das ist weniger als die Marktprognosen, die einen Rückgang des Leitzinses auf einen Tiefststand von 3,75 Prozent eingepreist haben.

Die Erwartung tieferer Zinsen ist bei Festhypotheken bereits eingepreist.

Dies liegt daran, dass Banken ihre Festhypothekenzinsen präventiv ändern, basierend auf Prognosen darüber, wie der Basiszinssatz letztendlich in der Zukunft liegen wird.

Aus diesem Grund liegen die günstigsten Hypothekarzinsen inzwischen rund 1 Prozentpunkt unter dem Basiszins.

Die Zinserwartungen des Marktes spiegeln sich in den Swapsätzen wider. Diese Swap-Sätze werden von langfristigen Marktprognosen für den Basiszinssatz der Bank of England sowie von der Gesamtwirtschaft, internen Bankzielen und der Preisgestaltung der Wettbewerber beeinflusst.

Sonia-Swaps werden von Kreditgebern zur Preisgestaltung von Hypotheken genutzt, und diese Zahl ist in den letzten Wochen gestiegen. Dies ist einer der Gründe, warum einige Kreditgeber ihre Hypothekenzinsen leicht erhöht haben.

Zweijährige Swapsätze liegen derzeit bei 4,36 Prozent und fünfjährige Swapsätze bei 3,81 Prozent.

Das bietet ein deutlich positiveres Bild der Zukunft der Zinssätze als im Sommer 2023, als Fünf-Jahres-Swaps über 5 Prozent und Zwei-Jahres-Swaps bei rund 6 Prozent lagen.

> Informieren Sie sich über die aktuellen Hypothekenzinsen, die Sie beantragen können

Wenn die Hypothekenzinsen sinken, dürfte dies theoretisch die Kaufkraft der Käufer und die Marktstimmung stärken.

Die Analysten von Zoopla gehen davon aus, dass Hypothekenzinsen um die 4 Prozent das Verkaufsvolumen stützen würden – allerdings müssten die Einkommen weiterhin schneller steigen als die Immobilienpreise, um die Erschwinglichkeit von Wohnraum, insbesondere in Südengland, wiederherzustellen.

Es wird erwartet, dass das steigende verfügbare Einkommen der privaten Haushalte in diesem Jahr der Hauptgrund für die Verbesserung der Erschwinglichkeit von Wohnraum sein wird.

Die verfügbaren Einkommen werden im Jahr 2024 voraussichtlich um 3,5 Prozent steigen, während die Immobilienpreise im Jahresverlauf weitgehend unverändert bleiben dürften.

Marc von Grundherr, Direktor der Immobilienmakler Benham and Reeves, sagte: „Auch wenn die Zinssätze noch nicht sinken, besteht kein Zweifel daran, dass die Gewissheit, die ein anhaltendes Einfrieren mit sich bringt, dazu beigetragen hat, die Marktstimmung erheblich zu verbessern.“

„Trotz der Enttäuschung über den Frühjahrshaushalt wächst das Vertrauen der Käufer und es besteht nach wie vor ein starker Appetit auf Transaktionen im Jahr 2024.“

„Natürlich bleiben die höheren Kreditkosten ein Hindernis, aber eines, das Käufer nun bereit sind, in Angriff zu nehmen, in der Erwartung, dass die Zinsen irgendwann in diesem Jahr sinken werden.“

„Bei den Verkäufern ist dadurch das Interesse gestiegen und wir beobachten auch einen starken Anstieg der Zahl der abgegebenen Angebote.“

„Früher war es eine Herausforderung für sich, einen Käufer in einer vertretbaren Position zu finden, und daher besteht kein Zweifel daran, dass sich die Marktbedingungen in dieser Hinsicht verbessert haben.“

„Der Preis bleibt für Verkäufer der wichtigste Kompromiss, wenn es darum geht, einen Käufer auf dem heutigen Markt zu gewinnen, da höhere Hypothekenzinsen weiterhin die Kaufkraft des Käufers einschränken.“

„Allerdings hat sich die Kluft zwischen diesem Kaufkraftpreis und der Preiserwartung des Verkäufers verringert, und wir stellen fest, dass Verkäufer mehr als gerne bereit sind, dem Preis nachzukommen, um ihren Schritt zu machen.“

Regionale Kluft: Im Vereinigten Königreich gibt es eine deutliche Kluft, da die südlichen Regionen weiterhin jährliche Preisrückgänge verzeichnen, angeführt von den Regionen Ost (-2,3 %) und Südost (-2 %).

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.