Die Immobilienpreise steigen in einem Jahr um 15,5 %, da ein Drittel der Hauskäufer ihr Budget aufgrund steigender Zinsen und der Krise der Lebenshaltungskosten kürzen

- Die Hauspreise stiegen im August um 15,5 %, aber es wird immer noch mit einer Abschwächung des Marktes gerechnet

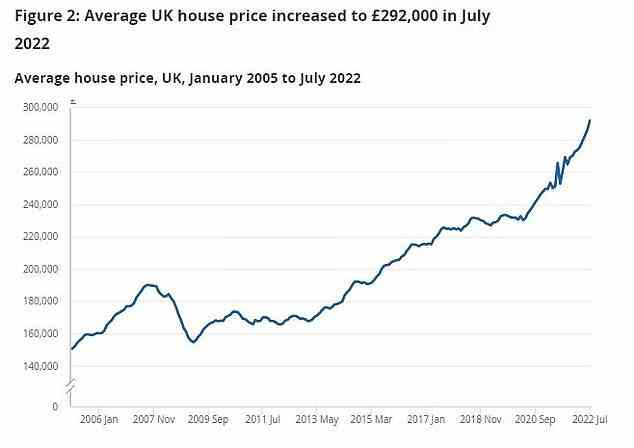

- Ein typisches Haus kostet jetzt 292.000 £, ein Anstieg von 39.000 £ im letzten Jahr

- Etwa 29 % der potenziellen Käufer gaben an, ihr Budget zu reduzieren

- Für diejenigen, die sich zum Kauf auf Kredite verlassen, steigt die Zahl auf die Hälfte der Käufer

Die Immobilienpreise in Großbritannien sind im letzten Jahr um 39.000 £ gestiegen, da Berichten zufolge Käufer ihre Budgets reduzieren, um ihnen einen Kauf zu ermöglichen.

Trotz steigender Zinsen und der Lebenshaltungskostenkrise sollen die hohe Nachfrage nach Eigenheimen und die geringen Lagerbestände den Preisanstieg stützen.

Der durchschnittliche Hauspreis im Vereinigten Königreich stieg laut dem neuesten Hauspreisindex des ONS im Juli bis Juli um 15,5 Prozent und brachte den durchschnittlichen Hauspreis auf 292.000 £.

Steigend: Die Hauspreise in Großbritannien sind im letzten Jahr um 39.000 £ gestiegen, sagt das ONS

Der steile Anstieg ist ein deutlicher Unterschied zu den letzten Monaten, in denen sich die Hauspreisinflation verlangsamt hatte. Im Juni 2022 stiegen die Preise laut ONS um 7,8 Prozent.

Der deutliche Anstieg der Immobilienpreise im Juli gegenüber dem Vorjahr war wahrscheinlich auf die Reduzierung der Stempelsteuerferien im Juni 2021 zurückzuführen, wodurch die maximal mögliche Steuerersparnis von 15.000 £ auf nur 2.500 £ reduziert wurde.

Die Zahlen deuten darauf hin, dass Käufer ihre Budgets reduzieren, während der Preis eines Eigenheims weiter steigt, da die Haushaltsfinanzen durch steigende Kosten an anderer Stelle zusammengedrückt werden.

Laut einer von Savills durchgeführten Umfrage geben fast ein Drittel der Kaufinteressenten (29 Prozent) an, ihr Budget als Reaktion auf die gestiegenen Lebenshaltungskosten gekürzt zu haben.

Dies gilt vor allem für diejenigen, die stärker auf Kredite angewiesen sind – darunter die Hälfte (50 Prozent) derjenigen, die den ersten Schritt auf die Immobilienleiter machen möchten, und 44 Prozent derjenigen, die eine Aufstockung anstreben.

Das aktuelle Klima hat auch den Appetit der Umzugsunternehmen gedämpft. Der Nettosaldo der Personen, die sich in den nächsten drei Monaten stärker für einen Umzug engagieren, ist auf -1,7 Prozent gesunken, während sich ein Nettosaldo von +7,1 Prozent stärker für einen Umzug im nächsten Jahr engagiert fühlt.

Die durchschnittlichen Immobilienpreise in Großbritannien stiegen zwischen Juni und Juli dieses Jahres um 6.000 £, verglichen mit einem Rückgang von 13.000 £ in den gleichen Monaten des Vorjahres.

Jährlicher Anstieg: Die Hauspreise stiegen im Juli weiter und stiegen um 15,5 % in den vorangegangenen 12 Monaten auf einen neuen Durchschnittspreis von 292.000 £

Auswirkungen der Steuererleichterungen: Der steile jährliche Preisanstieg ist teilweise auf das Ende der Stempelsteuerferien im Juni 2021 zurückzuführen, die die Preise im Folgemonat nach unten drückten

Andrew Montlake, Geschäftsführer des Hypothekenmaklers Coreco, sagte: „Die Juli-Daten wurden durch die Stempelsteuerfeiertage verzerrt und müssen daher mit Vorsicht betrachtet werden.

„Die Realität ist, dass sich der Immobilienmarkt in den letzten Monaten langsam abgekühlt hat, da die Nation von einer beispiellosen Krise der Lebenshaltungskosten erfasst wird.

„Wir sehen auch, dass Gutachter aufgrund des starken wirtschaftlichen Gegenwinds allmählich konservativer werden. Mit weiteren Zinserhöhungen als nagelfester Gewissheit und einer Verschärfung der Lebenshaltungskostenkrise zu Beginn des Winters wird der Immobilienmarkt wahrscheinlich bis zum Frühjahr ein bescheidenes Preiswachstum verzeichnen.

‘Höhere Hypothekenzinsen und der immense Druck auf die Finanzen der Haushalte dürften auch in den kommenden Monaten zu einem Nachfragerückgang führen. Das fehlende Angebot wird aber nach wie vor die Preise stützen und einen deutlichen Rückgang verhindern.’

Die Zinsen für die durchschnittliche zweijährige Festzinshypothek betragen jetzt 4,24 Prozent, den höchsten Stand seit Januar 2013. Dies bedeutet, dass diejenigen, die derzeit eine Umschuldung am Ende eines Zweijahresvertrags anstreben – die im September 2020 festgelegt wurden, als die Zinssätze lagen bei rund 2,24 Prozent – können damit rechnen, dass ihre monatlichen Zahlungen um über 200 £ steigen.

Der Mangel an Angebot bleibt ein wichtiges Problem für Käufer. Laut Savills gibt mehr als die Hälfte der Käufer (54 Prozent) an, dass ein Mangel an Lagerbeständen ihre Fähigkeit, eine Immobilie zu kaufen, erheblich einschränkt. Das ist nur ein leichter Rückgang von 63 Prozent im April.

Jeremy Leaf, Immobilienmakler im Norden Londons und ehemaliger RICS-Vorsitzender für Wohnimmobilien, sagt: „Obwohl die Zahlen stark sind, ist es selbst für diese umfassendste aller Wohnungsmarkterhebungen noch ein wenig früh, um die Veränderung unserer Aktivitäten widerzuspiegeln in den letzten Monaten vor Ort gesehen.

„Das Machtgleichgewicht verschiebt sich mehr in Richtung Käufer, aber was diese Zahlen zeigen, ist, dass es immer noch viel zugrunde liegende Stärke gibt, was bedeutet, dass eine ernsthafte Preiskorrektur weniger wahrscheinlich ist.

“Eine sanfte Aufweichung hat stattgefunden und wird dies wahrscheinlich in den nächsten Monaten fortsetzen.”

Die besten Hypothekenzinsen und wie man sie findet

Die Hypothekenzinsen sind erheblich gestiegen, da der Leitzins der Bank of England schnell gestiegen ist.

Wenn Sie Ihr erstes Eigenheim kaufen, umziehen oder eine Hypothek aufnehmen möchten oder ein Vermieter sind, der zur Miete kauft, ist es wichtig, eine gute unabhängige Hypothekenberatung von einem Makler zu erhalten, der Ihnen helfen kann, das beste Angebot zu finden.

Um unseren Lesern zu helfen, die beste Hypothek zu finden, hat sich This is Money mit dem unabhängigen gebührenfreien Makler L&C zusammengetan.

Mit unserem von L&C betriebenen Hypothekenrechner können Sie Angebote filtern, um zu sehen, welche dem Wert Ihres Hauses und der Höhe der Kaution entsprechen.

Sie können auch verschiedene Festzinslaufzeiten für Hypotheken vergleichen, von zweijährigen Laufzeiten über fünfjährige Laufzeiten bis hin zu zehnjährigen Laufzeiten, wobei die monatlichen und die Gesamtkosten angezeigt werden.

Verwenden Sie das Tool unter dem folgenden Link, um die besten Angebote zu vergleichen und dabei sowohl Gebühren als auch Tarife zu berücksichtigen. Sie können auch in Ruhe online eine Bewerbung starten und zwischendurch speichern.

> Vergleichen Sie jetzt die besten Hypothekenangebote