Die Hauspreise sind im Dezember um 2 % eingebrochen, sagt Halifax: Der Kreditgeber prognostiziert einen Rückgang um 8 % im Jahr 2023, da die Krise der Lebenshaltungskosten den Immobilienmarkt belastet

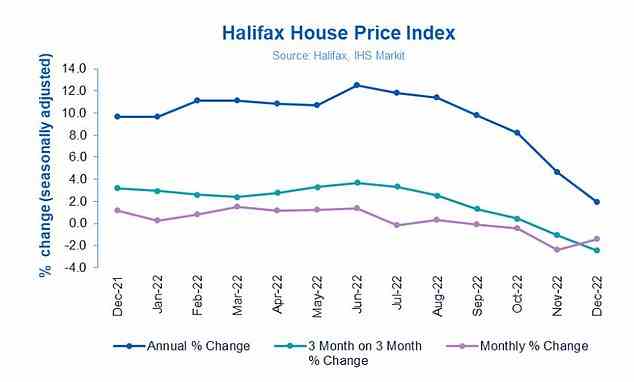

- Das monatliche Wachstum erreichte im Dezember -1,5 %, etwas mehr als die -2,4 % im November

- Der durchschnittliche Hauspreis in Großbritannien liegt jetzt bei 281.272 £, gegenüber 285.425 £.

Die Hauspreise fielen im Dezember um 1,5 Prozent und brachten den durchschnittlichen Hauspreis in Großbritannien auf 281.272 Pfund Sterling, verglichen mit 285.425 Pfund Sterling, laut dem neuesten Hauspreisindex von Halifax.

Das jährliche Wachstum lag bei 2 Prozent und damit deutlich unter dem Novemberwert von 4,6 Prozent.

Trotz des Einbruchs bleibt der durchschnittliche Hauspreis jedoch 11 Prozent höher als zu Beginn des Jahres 2021, als die Pandemie ein Rekordpreiswachstum verzeichnete.

Halifax HPI: Die jährliche Wachstumsrate fiel im letzten Monat des Jahres auf 2,0 %

Kim Kinnaird, Direktor von Halifax Mortgages, sagte: „Wie wir in den letzten Monaten gesehen haben, führen Unsicherheiten darüber, inwieweit sich steigende Lebenshaltungskosten auf die Haushaltsrechnungen auswirken werden, zusammen mit steigenden Zinssätzen zu einer allgemeinen Verlangsamung der Markt.

„Zu Beginn des Jahres 2023 wird der Wohnungsmarkt weiterhin von dem breiteren wirtschaftlichen Umfeld beeinflusst werden, und da Käufer und Verkäufer vorsichtig bleiben, erwarten wir insgesamt einen Rückgang sowohl des Angebots als auch der Nachfrage, wobei die Immobilienpreise voraussichtlich um etwa 8 fallen werden Prozent im Jahresverlauf.

„Es ist wichtig zu erkennen, dass ein Rückgang von 8 Prozent bedeuten würde, dass die Kosten für die durchschnittliche Immobilie auf die Preise von April 2021 zurückkehren würden, was deutlich über dem Niveau vor der Pandemie liegt.“

Mit einer Prognose eines Preisrückgangs von 8 Prozent liegt die Prognose von Halifax in der Größenordnung anderer Markteinschätzungen.

Die Vorhersagen sind unterschiedlich, aber mehrere Analysten gehen davon aus, dass die Hauspreise in den nächsten zwei Jahren zwischen 10 und 15 Prozent fallen könnten.

Das Amt für Haushaltsverantwortung hat angekündigt, dass die Immobilienpreise zwischen Ende 2022 und Ende 2024 um 9 Prozent fallen werden.

Und an anderer Stelle hat der Immobilienmakler Savills seine Prognose auf einen Rückgang der Immobilienpreise um 10 Prozent bis 2023 aktualisiert.

>> Lesen Sie unsere Zusammenfassung der Immobilienmarktprognosen für das kommende Jahr

Alle Nationen und Regionen verzeichneten eine jährliche Immobilienpreisinflation, obwohl sich die Wachstumsrate verlangsamt habe, sagte Halifax.

Auf Jahresbasis verzeichnete der Nordosten die größte Verlangsamung des Wachstums, wobei die jährlichen Hauspreise um 6,5 Prozent stiegen, verglichen mit 10,5 Prozent im Vormonat. Die durchschnittlichen Hauspreise in der Region betragen jetzt 169.980 £.

Simon Gerrard, Geschäftsführer von Martyn Gerrard Immobilienmakler, kommentiert: „Aber das große Problem bleibt die Versorgung. Es kommen einfach nicht genügend Immobilien auf den Markt, was das Ausmaß des heute gemeldeten Rückgangs der Immobilienpreise, der niedriger als im November ist, hätte verringern können.’

Iain McKenzie, CEO von The Guild of Property Professionals, fügt hinzu: „Nachdem die Immobilienpreise im Sommer ein Allzeithoch von fast 300.000 £ erreicht hatten, sind sie nun wieder unter das Niveau vom März gefallen. Es besteht kein Grund zur Panik, da nach mehr als zwei Jahren überhöhter Immobilienpreise mit einer Anpassung des Marktes zu rechnen war.

„Zum Glück für die Verkäufer ist die Nachfrage nach Qualitätswohnungen immer noch hoch, und in vielen Gegenden des Landes herrscht immer noch ein Mangel an Lagerbeständen, was die Preise in den kommenden Monaten hoch halten wird.

„Pessimismus über die Zukunft der Immobilienpreise ist möglicherweise unangebracht. Die Beschäftigungszahlen bleiben stark, und es gibt Anzeichen dafür, dass wir bald einen Rückgang der Großhandelspreise für Kraftstoff sehen werden, die dazu beigetragen haben, die Inflation und die Lebenshaltungskosten im vergangenen Jahr in die Höhe zu treiben.’