In der derzeit zu Ende gehenden Berichtssaison für das dritte Quartal haben S&P-500-Unternehmen ein Gesamtgewinnwachstum pro Aktie von mehr als 27 % und ein Umsatzwachstum von mehr als 15 % erzielt, Zahlen, die auf eine robuste Erholung von den Pandemietiefs im Jahr 2020 hindeuten.

Aber die hohen Wachstumsraten, die von einer für viele Unternehmen sehr niedrigen Basis ausgehen, verdecken zugrunde liegende Probleme, die für die Zukunft nichts Gutes verheißen. Eine Analyse der zugrunde liegenden Stärke von Unternehmen in einem konjunktursensiblen Sektor, dem Reise- und Freizeitsektor, verdeutlicht den Trend.

Es wurde erwartet, dass dieser Sektor, der sich während der schlimmsten Zeit der Pandemie stark verschuldet hatte, im Sommer einen starken Anstieg der Nachfrage nach Flügen und Hotelzimmern verzeichnen würde, als das Impfstoffprogramm im Frühjahr startete. Diese Erwartung wurde jedoch durch die hoch übertragbare Delta-Variante des Coronavirus zunichte gemacht, die Fälle, Krankenhauseinweisungen und Todesfälle auf das Niveau des Winters zurückgedrängt und Menschen davon abgehalten hat, das Haus zu verlassen.

„Die größten öffentlichen Reise- und Freizeitunternehmen stehen immer noch auf Messers Schneide“, sagte James Gellert, CEO von RapidRatings, einem Unternehmen, das die Finanzen privater und öffentlicher Unternehmen bewertet.

„Für diese Unternehmen dauert ein Großteil der Schmerzen jetzt über ein Jahr an, hauptsächlich getrieben durch leere Immobilien, unverkaufte Tickets, anhaltende Verwirrung um Sperren und Quarantänerichtlinien und einen Optimismus, der der Realität noch nicht gerecht werden muss.“

Nicht nur die Reisebranche leidet darunter. Viele Branchen haben mit Inflationsdruck, Lieferkettenproblemen, Grenzschließungen und Quarantänemaßnahmen zu kämpfen, einschließlich der Automobilbranche und des Einzelhandels, die von 2019 bis Ende 2020 starke Veränderungen der Barmittel zu den kurzfristigen Verbindlichkeiten verzeichneten.

„Die Leute müssen alle Branchen und Unternehmen darin genau beobachten, um zu beobachten, ob die „neue“ Liquidität, die in den letzten 4-5 Quartalen gewonnen wurde, Unternehmen stützen oder nur für eine Weile stützen kann“, sagte Gellert.

Siehe jetzt: Die Hoffnungen auf einen Aufschwung der Geschäftsreise schwinden für US-Fluggesellschaften, da der Anstieg im September ausbleibt

Tieftauchgang

RapidRatings analysiert die Finanzdaten eines Unternehmens und weist ihm eine Finanzgesundheitsbewertung (FHR) und eine Kerngesundheitsbewertung (CHS) zu. Ersteres ist ein Maß für die kurzfristige Ausfallwahrscheinlichkeit und letzteres bewertet die Effizienz eines Unternehmens über einen Zeitraum von zwei bis drei Jahren.

“„Die größten öffentlichen Reise- und Freizeitunternehmen stehen immer noch auf Messers Schneide. Für diese Unternehmen dauert ein Großteil der Schmerzen jetzt über ein Jahr an, hauptsächlich getrieben durch leere Immobilien, unverkaufte Tickets, anhaltende Verwirrung um Sperren und Quarantänerichtlinien und einen Optimismus, der der Realität noch nicht gerecht werden muss.”

Beide erzeugen eine Zahl auf einer Skala von 1 bis 100, die basierend auf dem Risiko in Kategorien gruppiert ist, um einem potenziellen Geschäftspartner, Lieferanten oder Kontrahenten zu helfen, die Leistung eines Unternehmens im Laufe der Zeit zu bestimmen. Es werden nur Finanzdaten analysiert, keine Aktienkurs- oder andere Marktdaten, die die Anlegerstimmung beinhalten würden.

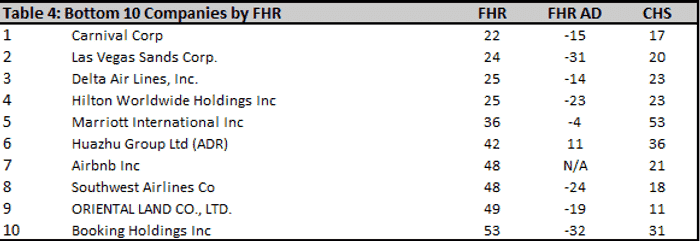

Wie die folgende Grafik zeigt, hatte eine Stichprobe von Unternehmen im Reise- und Freizeitsektor Ende 2019, vor Beginn des Ausbruchs, überwiegend starke FHRs. Southwest Airlines Co. LUV,

führte das Feld mit einer FHR von 91 an, die jedoch zum Ende des zweiten Quartals stark auf 48 zurückgegangen ist und es in die Kategorie „mittleres Risiko“ von RapidRatings einordnet.

Ebenso die DAL von Delta Air Lines Inc.,

FHR ist von 87 Ende 2019 auf 25 zum Ende des zweiten Quartals gefallen und liegt damit fest in der Kategorie „Hochrisiko“. Online-Reiseseite Booking Holdings Inc. BKNG,

FHR ist von 86 auf 53 gefallen. Las Vegas Sands Corp. LVS,

ist von 86 Ende 2019 auf 24 zum Ende des zweiten Quartals gesunken.

Quelle: RapidRatings

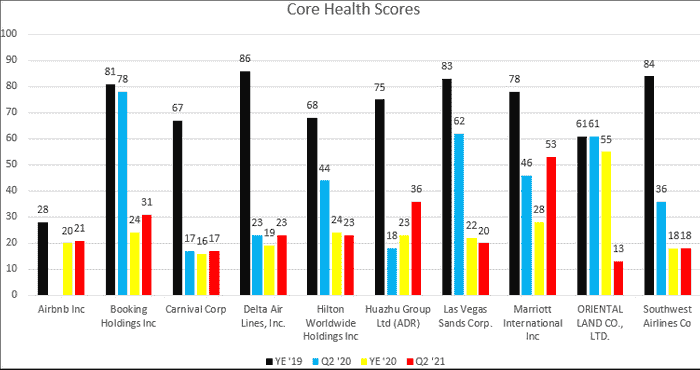

Die Kerngesundheitswerte haben sich nicht besser entwickelt. Southwest ist von 84 auf 18 gefallen, was in die Kategorie „sehr schlecht“ fällt, Deltas von 86 auf 23, die Kategorie „schlecht“, Bookings von 81 auf 31 und Las Vegas Sands auf 20 von 83, alles niedrige Werte, die ein hohes Risiko bedeuten mittel- bis langfristig. Nur Marriott International Inc. MAR,

wurde von einem schlechten Core-Health-Score verschont, der Ende 2019 von 78 auf 53 sank, um in der Kategorie „Mittel“ von RadpiRatings zu bleiben.

Quelle: RapidRatings

„Während die Weihnachtszeit vielen dieser Unternehmen einen Umsatzschub bescheren könnte, wird der Kater im nächsten Jahr noch unangenehmer, wenn die rohen Fundamentaldaten nicht über das nächste Quartal hinaus Anzeichen einer Verbesserung zeigen“, sagte Gellert.

Geld regiert die Welt

Die sich verschlechternden Zahlen kommen, nachdem Unternehmen im öffentlichen und privaten Sektor gezwungen waren, mehr Kredite aufzunehmen, Laufzeiten zu verlängern und alles Notwendige zu tun, um auf dem Höhepunkt der Sperren und Bewegungseinschränkungen im Jahr 2020 kurzfristig Liquidität zu gewinnen.

Der Luftfahrtsektor, der im vergangenen Frühjahr zum Erliegen kam, bat um eine staatliche Rettungsaktion zur Erhöhung der Liquidität, die mit belastenden Bedingungen verbunden war. Einige Fluggesellschaften gaben Anleihen aus, die durch ihre eigenen Treueprogramme unterstützt wurden, da Flüge am Boden dazu führten, dass sie Bargeld verbrennen.

Der Kreuzfahrtsektor wurde weiter behindert, als die Zentren oder die Seuchenkontrolle und -prävention für mehr als ein Jahr Stilllegungen anordneten und Unternehmen mit dem Bundesstaat Florida um ihre Richtlinien kämpften, um COVID-19-Impfungen für ihre Besatzung und Passagiere zu verlangen.

Karneval Corp. CCL,

das den niedrigsten FHR-Wert unter den Beispielunternehmen aufwies, hat erklärt, dass es bis Ende 2021, fast 22 Monate nachdem der COVID-19-Ausbruch zur Pandemie erklärt wurde, das Ziel haben, 65 % seiner weltweiten Kreuzfahrtkapazität in Betrieb zu nehmen.

Quelle: RapidRatings

Bei Booking.com bedeutete das Überleben eine Reihe von Maßnahmen, von der Aufnahme neuer Schulden in Höhe von 4,1 Milliarden US-Dollar, Verhandlungen über Änderungen seiner revolvierenden Kreditfazilität, Umstrukturierungsaktivitäten, Teilnahme an staatlichen Hilfsprogrammen einschließlich Lohnunterstützungsprogrammen, Aussetzung von Aktienrückkäufen und nicht wesentlichen Reisen, Reduzierung Marketingausgaben und Verkaufsinvestitionen, so der im Februar veröffentlichte Jahresbericht 2020.

„Der günstige und einfache Zugang zu Kapital war ein unglaubliches Pflaster für starke und schwache Unternehmen“, sagte Gellert. „Die große Frage ist, ob sich diese Unternehmen mit diesem Geld von einem Pandemie-Trauma erholen können oder ob es vor ihrer Rückkehr zur Gesundheit aufgebraucht ist und wann sie den Piper für die erhöhte Kreditaufnahme und die zukünftigen Fälligkeiten der Schulden bezahlen müssen, die sie möglicherweise oder können.“ nicht, befriedigen zu können.“

Grundlagen vergessen

Ein Faktor, der einen Unterschied macht, ist, wie viel Cash-Unternehmen im Jahr 2020 gesammelt haben, was ihnen jetzt hilft, die aktuelle Not zu überstehen. Delta und Carnival haben zum Beispiel beide Geld gesammelt, obwohl sie die Hebelwirkung erhöht haben, und das gibt ihnen jetzt mehr Widerstandsfähigkeit als Las Vegas Sands.

Alle drei haben einen starken Umsatzrückgang, eine sinkende Rentabilität oder einen Rückgang zu Verlusten und eine höhere Verschuldung erlitten. Aber Las Vegas Sands verzeichnete den größten Rückgang der FHR, „zum Teil, weil der Anstieg der Verschuldung im Gegensatz zu den anderen nicht mit der Widerstandsfähigkeit einherging, die durch mehr Liquidität geschaffen wurde. Die anderen beiden haben sich mit ihrem Geld Zeit gekauft“, sagte Gellert.

Für Anleger scheint die Marktperformance vieler reisebezogener Aktien stark von den RapidRatings-Daten getrennt zu sein. Viele haben sich von ihren Pandemietiefs mehr als verdoppelt, auch wenn die Fundamentaldaten zeigen, dass die Unternehmen Schwierigkeiten haben.

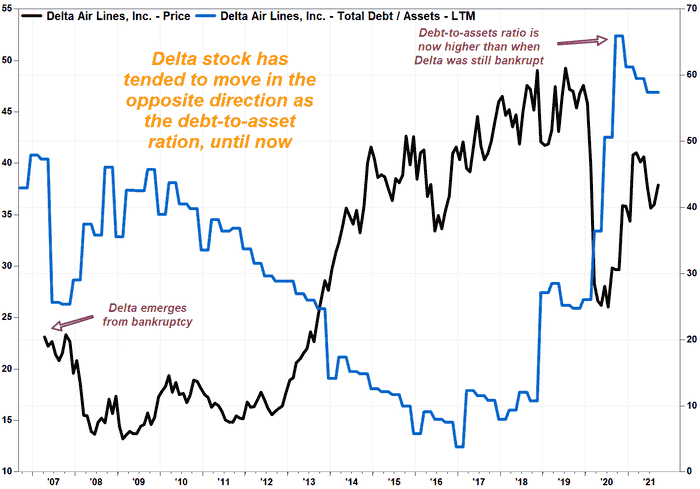

Delta-Aktien zum Beispiel sind am 15. Mai 2020 um etwa 125 % von ihrem Schlusstief nach der Pandemie von 19,19 USD in die Höhe geschossen Delta war einer der „hochwertigsten Namen der Branche“.

Siehe auch: Mehr als ein Viertel der Nasdaq-100-Aktien befinden sich in Bärenmärkten – Wall Street sieht Kaufgelegenheit

Bisher scheint das Vertrauen der Anleger jedoch darauf zu beruhen, was ihrer Meinung nach passieren wird, und nicht darauf, was die Quartalsergebnisse und die Bilanz der Fluggesellschaft gezeigt haben.

Delta meldete im zweiten Quartal eine Rückkehr zu einem Nettogewinn von 652 Millionen US-Dollar, den ersten seit dem vierten Quartal 2019 vor der Pandemie, aber der Gewinn resultierte aus der Einbeziehung von 1,5 Milliarden US-Dollar an Leistungen im Zusammenhang mit staatlichen Lohnabrechnungsprogrammen. Ohne diesen Vorteil verzeichnete Delta tatsächlich einen bereinigten Nettoverlust von 678 Millionen US-Dollar.

Der bereinigte Gesamtverlust für das erste Halbjahr 2021 betrug 2,94 Milliarden US-Dollar, nicht viel besser als der Verlust von 3,14 Milliarden US-Dollar im ersten Halbjahr 2020, während die Zahlungen für Schulden und Finanzierungsleasingverpflichtungen in diesen Zeiträumen um mehr als 80 % auf 3,1 US-Dollar angestiegen sind Milliarde.

Und doch hat sich die Aktie mehr als verdoppelt, obwohl das Verhältnis von Schulden zu Vermögenswerten auf den höchsten Stand seit der letzten Insolvenz von Delta im April 2007 gestiegen ist. Asset Ratio tendieren dazu, sich in entgegengesetzte Richtungen zu bewegen.

FactSet, MarketWatch