Die Festhypotheken sind zum ersten Mal seit Anfang Juli unter 5 Prozent gesunken, was den in Schwierigkeiten geratenen Hausbesitzern etwas Hoffnung gibt.

Die Yorkshire Building Society hat ein Festzinsangebot von 4,99 Prozent eingeführt, das sowohl Hauskäufern als auch solchen zur Verfügung steht, die eine Umschuldung vornehmen.

Es ist mit einem Beleihungswert von 75 Prozent erhältlich, was bedeutet, dass berechtigte Kunden sich bewerben können, solange sie entweder über mindestens 25 Prozent Anzahlung oder 25 Prozent Eigenkapital in ihrem Haus verfügen.

Bester Zinssatz: Die Yorkshire Building Society hat einen Festzinsvertrag mit 4,99 Prozent eingeführt, der sich sowohl an Hauskäufer als auch an Personen richtet, die eine Umschuldung vornehmen

Jemand mit einer Hypothek von 200.000 £ könnte damit rechnen, bei einer Rückzahlung über eine Laufzeit von 25 Jahren 1.168 £ pro Monat zu zahlen, verglichen mit dem Marktdurchschnitt von 1.249 £ pro Monat.

Der Fünfjahresvertrag ist jedoch mit einer Gebühr von 1.495 £ verbunden, und eine Hypothek mit einem höheren Zinssatz, aber einer niedrigeren Gebühr könnte für einige Kunden das bessere Angebot sein.

Mit unserem Rechner können Sie Zinssätze und Gebühren vergleichen und die tatsächlichen Kosten einer Hypothek ermitteln.

Nach Yorkshire BS ist Virgin Money das nächstbeste Angebot, das eine fünfjährige Laufzeit von 5,07 Prozent hat und Hauskäufern mit einer Anzahlung von mindestens 35 Prozent (Beleihungswert von 65 Prozent) zur Verfügung steht.

HSBC hat für Hauskäufer mit einer Anzahlung von mindestens 40 Prozent (Beleihungswert von 60 Prozent) eine Fünfjahresbindung von 5,09 Prozent festgelegt.

Nationwide bietet außerdem einen 10-Jahres-Fixzins zu 5,04 Prozent an, der Hauskäufern mit einer Anzahlung von 15 Prozent oder mehr (85 Prozent Beleihungswert) zur Verfügung steht.

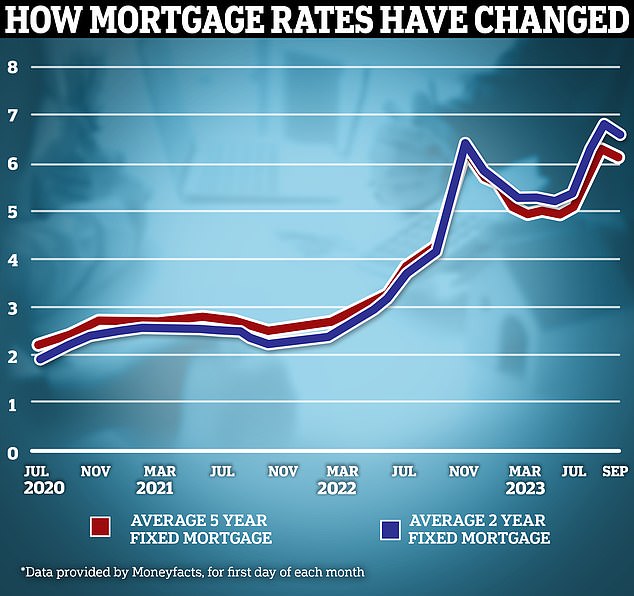

Laut Rightmove beträgt der durchschnittliche fünfjährige Festhypothekenzins derzeit 5,67 Prozent.

Rachel Springall, Finanzexpertin bei Moneyfacts, sagte: „Es ist großartig zu sehen, wie die Yorkshire Building Society solch wettbewerbsfähige Angebote auf den Weg bringt.“

„Kreditnehmer, die auf der Suche nach einer neuen Hypothek mit niedrigem Zinssatz sind, werden feststellen, dass der fünfjährige Festkreditvertrag mit einer Laufzeit von unter 5 Prozent der niedrigste verfügbare Zinssatz in seiner Branche ist.“

„Die heute in allen neuen Angeboten verfügbaren Anreizpakete könnten auch bei Kreditnehmern beliebt sein, die bei den Vorabkosten ihrer Hypothek sparen möchten.“

Warum sinken die Hypothekenzinsen?

Die Entscheidung von Yorkshire BS, die Zinsen zu senken, was eine Kürzung um bis zu 0,46 Prozentpunkte bei den 95-Prozent-Beleihungsverträgen beinhaltet, ist teilweise auf den Wettbewerb zwischen Kreditgebern zurückzuführen.

HSBC hat heute außerdem die Hypothekenzinsen um durchschnittlich 0,15 Prozentpunkte gesenkt, zusammen mit Zinssenkungen im gesamten Buy-to-let-Bereich von bis zu 0,3 Prozentpunkten.

Letzte Woche gab es auch Kürzungen bei Coventry BS, Nationwide BS, Accord, Generation Home, Barclays und Clydesdale Bank.

Den Gipfel hinter sich gelassen? Die Festhypothekenzinsen scheinen nach einer Flut von Zinserhöhungen in den letzten Monaten etwas zurückzugehen

Zinssenkungen wurden auch durch zukünftige Markterwartungen hinsichtlich der Entwicklung der Zinssätze gefördert.

Die Markterwartungen spiegeln sich in den Swapsätzen wider. Hierbei handelt es sich um Vereinbarungen, in denen zwei Gegenparteien, beispielsweise Banken, vereinbaren, einen Strom künftiger fester Zinszahlungen gegen einen Strom künftiger variabler Zahlungen auf der Grundlage eines festgelegten Betrags einzutauschen.

Hypothekengeber schließen diese Vereinbarungen ab, um sich gegen das Zinsrisiko abzusichern, das mit der Vergabe von Festhypotheken verbunden ist.

Vereinfacht ausgedrückt: Swap-Sätze zeigen, was die Finanzinstitute in Bezug auf die Zinssätze in der Zukunft erwarten.

Fünfjährige Swaps liegen derzeit bei rund 4,56 Prozent, was einem Rückgang gegenüber 4,74 Prozent zu Beginn dieses Monats entspricht.

Erst im Juli lagen Fünfjahres-Swaps bei über 5 Prozent. Ebenso beträgt der zweijährige Swapsatz jetzt 5,21 Prozent. Anfang Juli lag dieser bei rund 6 Prozent.

Ben Merritt, Direktor für Hypotheken bei der Yorkshire Building Society, sagte: „Diese Woche boten die günstigen Swap-Sätze am Markt ein solches Fenster, um unsere Hypothekenkosten zu senken, und boten den größten Anreiz für diejenigen Menschen, die normalerweise am meisten zu kämpfen haben, also diejenigen mit den niedrigsten.“ Anzahlungen zu leisten, auch für Erstkäufer.’

Nicholas Mendes, technischer Hypothekenmanager beim Broker John Charcol, sagt, er würde eine fünfjährige Fixierung bei 4,5 % bis zum Jahresende nicht ausschließen

Werden die Hypotheken erneut erhöht, wenn der Leitzins steigt?

Es wird allgemein erwartet, dass die Bank of England den Leitzins am Donnerstag von 5,25 Prozent auf 5,5 Prozent erhöhen wird, obwohl einige Ökonomen darauf wetten, dass er gleich bleibt.

Die Entscheidung fällt am Tag, nachdem wir die Inflationszahlen für August erfahren haben, von denen viele aufgrund der höheren Kraftstoffpreise einen Anstieg erwarten. Dies könnte einen gewissen Einfluss darauf haben, was die Bank of England mit dem Leitzins beschließt.

Wenn der Basiszinssatz tatsächlich steigt, wird dies wahrscheinlich die Kosten für diejenigen erhöhen, die Hypothekenverträge mit variablem Zinssatz abgeschlossen haben.

Laut Nicholas Mendes, technischer Hypothekenmanager beim Makler John Charcol, wird es jedoch wahrscheinlich nicht die gleichen Auswirkungen auf Produkte mit festem Zinssatz haben. Tatsächlich geht er davon aus, dass die Festzinsverträge weiter sinken werden.

„Die MPC-Sitzung wird voraussichtlich entweder halten oder um 0,25 Prozent steigen, was zweifellos die letzte sein wird.“ [rate rise]„, sagt Mendes.

„Selbst für den Fall, dass es zu einer Tariferhöhung kommt, ist dies bereits in der Festpreisgestaltung verankert.

„Infolgedessen gehe ich davon aus, dass die Festpreispreise für Zwei- und Fünfjahresverträge weiter sinken werden.

„Obwohl niemand genau zuversichtlich sein kann, würde ich auf der Grundlage der aktuellen Preisentwicklung eine Festsetzung des Fünfjahressatzes auf 4,5 Prozent bis zum Jahresende nicht ausschließen.“

Wie wirken sich Hypothekenzinsen auf den Immobilienmarkt aus?

Obwohl es eine gute Nachricht ist, dass die Hypothekenzinsen sinken, sind wir von den niedrigen Zinsen der vergangenen Jahre noch weit entfernt.

Letztes Jahr um diese Zeit war es möglich, einen festen Zinssatz von 3 Prozent zu sichern, und im Jahr zuvor konnten Kreditnehmer Geschäfte zu weniger als 1 Prozent abschließen.

Es überrascht nicht, dass die Änderung der Hypothekenzinsen Auswirkungen auf den Immobilienmarkt hatte. Die Transaktionen sind um fast 20 Prozent zurückgegangen, gleichzeitig sinken auch die Immobilienpreise.

Letzte Woche wurde berichtet, dass die Hypothekenrückstände den höchsten Stand seit fast sieben Jahren erreicht hätten.

Nach Angaben der Bank of England stieg der Wert der ausstehenden Wohnungsbaudarlehen mit Zahlungsrückständen im zweiten Quartal dieses Jahres um 13 Prozent auf 16,9 Milliarden Pfund.

Es war der höchste Wert seit dem dritten Quartal 2016 und 29 Prozent höher als im Vorjahreszeitraum.

Obwohl es auf dem Immobilienmarkt möglicherweise weniger Aktivität geben wird, rechnet Mendes nicht mit einem plötzlichen Anstieg der Zwangsverkäufe.

„Hypotheken mit festem Zinssatz von rund 5 Prozent können die Kaufnachfrage dämpfen, da potenzielle Umzugsunternehmen ihre Pläne verschieben, aber ich gehe immer noch davon aus, dass Erstkäufer weiterhin kaufen werden“, sagt er.

„Da die Mieten weiter steigen, könnten Festzinsen von 5 Prozent oder weniger mehr Erstkäufer und Mieter zum Kauf als kostengünstige Alternative ermutigen.“

„Ein erheblicher Anstieg der Zahlungsrückstände war auf die Vermieter zurückzuführen, was in diesem Klima im vergangenen Jahr verständlich ist.“

Abwärts: In den letzten Wochen sind die Hypothekenzinsen aufgrund des Wettbewerbs zwischen Kreditgebern und der Markterwartungen hinsichtlich der Zinssätze in der Zukunft weiter gesunken

„Für Eigenheimbesitzer gibt es mehr Möglichkeiten, dem Zahlungsverzug zu entgehen – es sei denn, sie stecken den Kopf in den Sand.“

„Es gibt mehr Unterstützung seitens der Kreditgeber und der Hypothekencharta, die eine tilgungsfreie Zeit von sechs Monaten vorsieht, die es Hypothekeninhabern ermöglichen würde, eine Immobilie zu verkaufen, bevor es zu einer Eskalation nach unten kommt.“

Mark Harris, Geschäftsführer des Hypothekenmaklers SPF Private Clients, sagt, dass sinkende Hypothekenzinsen dazu führen werden, dass sich Käufer höhere Hypotheken leisten können, was zu einem Anstieg der Transaktionen führen dürfte.

Harris fügt hinzu: „Sinkende Zinsen könnten mehr Kreditnehmer dazu ermutigen, den Schritt zu wagen und eine Hypothek aufzunehmen.“ Es geht jedoch nicht nur um sinkende Hypothekenzinsen, sondern auch um die Erschwinglichkeit und die Absicherung des Kredits.

„Kreditgeber sind immer noch verpflichtet, die Kreditaufnahme einem Stresstest zu unterziehen, der mindestens 1 Prozent über dem Umkehrzinssatz liegt, wobei einige Kreditgeber unterschiedliche niedrigere Zinssätze für langfristige/längerfristige Fixierungen verwenden.“

„Wenn auch diese Stresszinsen zu sinken beginnen, können Kreditnehmer größere Hypotheken aufnehmen, was zu einem Anstieg der Transaktionen und der Hypothekarkreditvergabe führen kann.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.