Wealth & Personal Finance entschied sich für ein Experiment. Mit Hilfe der Investmentplattform AJ Bell haben wir sechs Portfolios mit jeweils einer anderen beliebten Strategie gegeneinander antreten lassen. Für jeden haben wir folgende Frage gestellt: Wenn ein Anleger vor zehn Jahren 10.000 £ in dieses Portfolio gesteckt hätte, wie viel Geld hätte er inzwischen verdient?

Die Antwort schockierte Laith Khalaf, Leiterin der Anlageanalyse bei AJ Bell, die die Zahlen erstellte, und überraschte auch uns bei Wealth & Personal Finance.

Investoren sind ständig auf der Suche nach der Erfolgsstrategie, die ihnen einen Vorsprung verschafft. Jeder, vom einfachen Anleger bis zum erfahrenen Fondsmanager, sucht nach dem heiligen Gral – der Formel, mit der sein Vermögen jedes Jahr etwas mehr wächst als bei allen anderen.

Viele glauben, sie gefunden zu haben. Manche kaufen ein Portfolio und behalten es über Jahre hinweg, komme, was wolle. Andere entscheiden sich für das sogenannte konträre Investieren – den Kauf von Dingen, die gerade ungeliebt sind. Ein weiterer Haufen saugt alles auf, was billig aussieht.

Wir wollten herausfinden, wer Recht hat. Unsere Portfolios bestehen nicht aus einzelnen Aktien oder Fonds. Um repräsentativer zu sein, setzen sie sich stattdessen aus Investmentsektoren zusammen, beispielsweise britischen All-Company-Fonds, nordamerikanischen Fonds, globalen Fonds und Technologiefonds. Dies sind alles Sektoren, die von der Investment Association – einem Branchenverband – definiert werden. Die sechs Portfolios waren:

Heben Sie sich von der Masse ab: Herdeninvestoren, die ihren Mitbewerbern blind folgten, schnitten über zehn Jahre schlechter ab als Performance-Verfolger

1) Leistungsjäger

Bei diesem Portfolio stellten wir uns vor, dass der Anleger zu Beginn des Zehnjahreszeitraums im Jahr 2014 seine 10.000 £ in das Gesundheitswesen investierte, den Sektor, der im Vorjahr die beste Performance verzeichnete. Dann, am 1. Januar jedes folgenden Jahres, verlegte der Anleger sein gesamtes Portfolio in den Sektor mit der besten Performance des vergangenen Jahres. Mit anderen Worten: Sie investierten immer in die Gewinner des letzten Jahres.

2) Global kaufen und halten

Dieser Investor steckte seine 10.000 £ in einen globalen Fonds, der sich mit dem globalen Aktienmarkt auf und ab bewegt. Sie ließen es ein Jahrzehnt lang unberührt.

3) Eierstreuer

Hier stellten wir uns vor, dass der Anleger zu Beginn des Zehnjahreszeitraums seine 10.000 £ zu gleichen Teilen auf britische Fonds, US-Fonds, europäische Fonds, japanische Fonds und globale Schwellenmarktfonds aufteilte. Mit anderen Worten: Anstatt alle Eier in einen Korb zu legen, kauften sie von allem etwas und passten es jedes Jahr neu an.

4) Herdeninvestoren

Dieser Investor begann mit seinen 10.000 £ in dem Investmentsektor, der 2013 am beliebtesten war. Dann investierte er jedes Jahr sein Geld in die Sektoren, die die meisten Leute im Vorjahr gekauft hatten, unabhängig von der Performance.

5) Widersacher

Bei diesem Portfolio hat der Investor genau das Gegenteil von Herdeninvestoren getan. Sie investierten ihre 10.000 Pfund in den am wenigsten beliebten Sektor des Vorjahres und taten das Gleiche am 1. Januar für den gesamten Zehnjahreszeitraum.

6) Schnäppchenjäger

Hier investierte der Anleger jedes Jahr seine 10.000 £ in den Sektor mit der schlechtesten Wertentwicklung im Vorjahr.

Und der Gewinner ist…

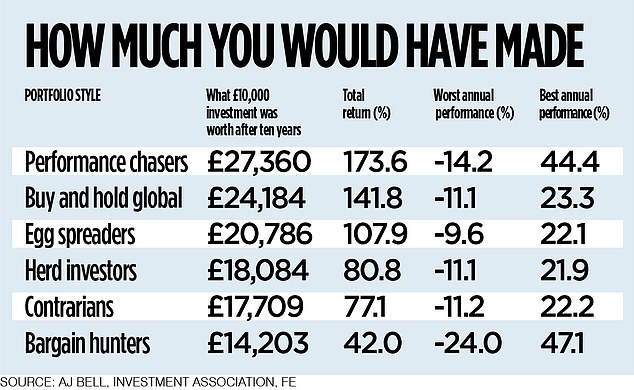

Leistungsjäger – und zwar mit Abstand. Nach zehn Jahren wäre ihre Investition von 10.000 £ beeindruckende 27.360 £ wert. Der nächstbeste war der Buy-and-Hold-Global-Investor mit 24.184 £.

Der größte Verlierer war der Schnäppchenjäger, der aus der Investition 14.203 £ machte. Aber selbst dieses Portfolio hat es geschafft, die Inflation zu überwinden – 10.000 £ im Jahr 2014 sind heute 13.150 £ wert.

Laith Khalaf sagt: „Jeder weiß, dass es eine dumme Aufgabe ist, der Fondsperformance hinterherzujagen.“ Abgesehen davon, dass es in den letzten zehn Jahren großartige Ergebnisse gebracht hat. „Investoren, die jedes Jahr im Januar ihr Geld in den Fondssektor mit der besten Performance des Vorjahres investiert hatten, würden sich darin tummeln und im Laufe des Jahrzehnts eine Rendite von 173,6 Prozent verzeichnen.“

Aber war es ein Zufall?

Man könnte argumentieren, dass das letzte Jahrzehnt für Anleger nicht typisch war. Es war eine Zeit, in der US-amerikanische Technologieunternehmen – wie der Facebook-Eigentümer Meta und der Google-Eigentümer Alphabet – einen guten Teil des Wachstums an den globalen Aktienmärkten ausmachten. Ihr Stern ging immer weiter auf. Da diese Jahr für Jahr das Wachstum ankurbelten, überrascht es vielleicht nicht, dass sich das Performance-Verfolger-Portfolio in diesem Zeitraum gut entwickelte.

Deshalb haben wir AJ Bell gebeten, dasselbe Experiment mit denselben Portfoliostilen über andere Zehnjahreszeiträume hinweg zu versuchen. Und es konnte in den letzten 30 Jahren keinen einzigen Zehn-Jahres-Zeitraum finden, in dem der Performance-Jäger nicht eine Buy-and-Hold-Strategie übertroffen hätte – eine Strategie, die gewöhnlichen Anlegern von der Investmentbranche empfohlen wird. Wenn Sie darüber hinaus genauer hinschauen, sehen Sie, dass der Technologiesektor nur in zwei der zehn Jahre der Spitzenreiter war – und Indien, das Gesundheitswesen und die Rohstoffe waren alle ebenfalls zweimal Spitzenreiter.

Sollten Sie also ein Leistungsjäger werden?

Nicht unbedingt – und das aus mehreren Gründen. Erstens ist die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Renditen – selbst wenn sich eine Strategie über mehrere Jahre hinweg gut bewährt hat.

Jason Hollands von der Investmentplattform Bestinvest by Evelyn Partners sagt: „Die Jagd nach Renditen kann eine Weile funktionieren, dann wechseln plötzlich die besten Performer.“ Ohne eine Kristallkugel können Sie nicht wissen, wann es passieren wird. Es könnte Sie überraschen.

„Wenn Sie Leistung anstreben, ist die Wahrscheinlichkeit, dass Blasen auftauchen, weitaus höher. „In den 1990er Jahren, als die Dotcom-Blase platzte, hätten Anleger, die in diese beliebtesten Aktien investiert hatten, schwer gelitten.“

Zweitens haben Leistungsjäger eine schwierige Fahrt hinter sich. In den letzten zehn Jahren betrug der größte jährliche Rückgang bei Leistungsjägern 14,2 Prozent. Aber wenn man bis ins Jahr 2000 zurückgeht, hätten die Performanceverfolger einen Rückgang von 31 Prozent hinnehmen müssen – im Vergleich zu einem Rückgang von 5 Prozent bei weltweiten Buy-and-Hold-Investoren.

Khalaf fügt hinzu: „Im Jahr 2008 wäre ein Performance-Chaser-Portfolio um 45 Prozent gefallen, während es bei einem globalen Buy-and-Hold-Portfolio einen Rückgang um 24 Prozent gab.“ Im Jahr 2009 wäre es erneut gesunken – dieses Mal um 11 Prozent –, während das globale Buy-and-Hold-Portfolio um 23 Prozent gestiegen wäre.“ Autsch.

Drittens ist es schön und gut, die Performance hypothetischer Portfolios zu vergleichen. Allerdings ist es etwas komplizierter, wenn Sie einen von ihnen verwalten. Im Falle eines Buy-and-Hold-Portfolios müssen Sie buchstäblich genau das tun. Kaufen Sie einfach ein gut diversifiziertes Portfolio aus Sektoren und Regionen und bleiben Sie dann ruhig – nehmen Sie gelegentlich Anpassungen vor, um das Gleichgewicht neu auszurichten oder wenn sich Ihre Anlageziele oder Ihr Zeithorizont ändern.

Würden Sie jedoch ein Performance-Chaser-Portfolio verwalten – oder eines der anderen Portfolios, etwa ein Contrarian-, Herd- oder Schnäppchenjäger-Portfolio –, müssten Sie jedes Jahr herausfinden, welche Fonds Sie kaufen und verkaufen sollten, um an Ihrer gewählten Strategie festzuhalten, und Ihr Portfolio jedes Jahr überarbeiten Jahr und wahrscheinlich fallen bei jedem Kauf und Verkauf Gebühren an.

Ein Kompromiss?

Ein globales Buy-and-Hold-Portfolio basiert auf der Annahme, dass die globalen Aktienmärkte langfristig tendenziell steigen, aber dass nur wenige von uns effektiv vorhersagen können, welche Sektoren sich am besten entwickeln werden, also können wir genauso gut von jedem etwas halten und auf das Beste hoffen.

Für viele Anleger – insbesondere diejenigen, die weniger Drama wollen – ist dies wahrscheinlich ein guter Ausgangspunkt.

Wenn Sie jedoch bestimmte Überzeugungen haben – über einen bestimmten Anlagestil oder -trend oder einen Sektor, eine Region oder ein Unternehmen, von dem Sie glauben, dass es besser abschneiden wird als der Durchschnitt –, können Sie jederzeit ein ausgewogenes Portfolio anpassen, um dies zum Ausdruck zu bringen. Kaufen Sie etwas mehr dieser Investitionen – aber stecken Sie nicht Ihr ganzes Geld hinein, für den Fall, dass Sie sich irren.

- Was ist Ihr Anlagestil? E-Mail an [email protected]

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.