(Bloomberg) – Die US-Verbraucherpreisdaten werden in der kommenden Woche, die auf überraschend starke Arbeitsmarktzahlen folgen, voraussichtlich einen rasanten Rückgang der zugrunde liegenden Inflation zeigen, was den vorsichtigen Ansatz der Federal Reserve bei der Senkung der Zinssätze erklärt.

Am meisten gelesen von Bloomberg

Der Kernverbraucherpreisindex für März, ein Maß für die zugrunde liegende Inflation, die Nahrungsmittel und Treibstoff ausschließt, dürfte gegenüber dem Vormonat um 0,3 % gestiegen sein, nachdem er im Februar um 0,4 % gestiegen war. Der Bericht vom Mittwoch wird voraussichtlich einen ähnlichen Anstieg des Gesamt-VPI zeigen.

Der Kernpreisindikator soll im Vergleich zum Vorjahr um 3,7 % gestiegen sein, was den geringsten Zuwachs seit April 2021 bedeuten würde. Während der Jahreswert deutlich unter dem im Jahr 2022 erreichten Höchstwert von 6,6 % liegt, waren die Fortschritte in letzter Zeit uneinheitlich.

Die genau beobachteten Inflationszahlen folgen dem jüngsten monatlichen Arbeitsmarktbericht, der den fünften Monat in Folge die Erwartungen übertraf. Während Fed-Beamte darauf hingewiesen haben, dass die Abschwächung der Arbeitsnachfrage im vergangenen Jahr ein möglicher Vorbote von Zinssenkungen sei, könnte der Anstieg der Beschäftigtenzahlen im März um 303.000 Stellen Fragen über das Ausmaß dieser Abkühlung und ihre Auswirkungen auf die Inflation aufwerfen.

Zahlreiche Fed-Vertreter äußerten in der vergangenen Woche übereinstimmend die Botschaft, dass es angebracht sei, zu warten, bis es deutlichere Anzeichen dafür gibt, dass sich die Inflation ihrem Ziel nähert, bevor man den ersten Schritt zur Senkung der Kreditkosten unternimmt.

Was Bloomberg Economics sagt:

„Der Fokus verlagert sich nun auf den Inflationsverlauf, der derzeit ein kritischerer Faktor in der Reaktionsfunktion der Fed ist. Wir gehen davon aus, dass der CPI-Bericht vom März eine leichte Verlangsamung des monatlichen Tempos der Kerninflation auf 0,3 % zeigen wird – was immer noch mit dem jährlichen PCE-Kerninflationsziel der Fed von 2,0 % im Einklang steht. Selbst wenn die jährliche Gesamtinflation bis zum Jahresende um die 3,0 % schwankt, sollte die anhaltende Desinflation im Kernland es der Fed ermöglichen, die Zinsen in diesem Sommer zu senken.“

— Anna Wong, Stuart Paul, Eliza Winger und Estelle Ou, Ökonomen. Für eine vollständige Analyse klicken Sie hier

Das nächste Treffen der US-Notenbanker findet vom 30. April bis 1. Mai statt und es wird allgemein erwartet, dass sie die Zinsen stabil halten. Das Protokoll ihrer März-Sitzung ist am Mittwoch fällig, und Händler werden auch die Bemerkungen des Präsidenten der New Yorker Fed, John Williams, bei einer Veranstaltung am Donnerstag im Auge behalten.

Lesen Sie mehr: Die Daten zu explodierenden Arbeitsplätzen erhöhen die Wahrscheinlichkeit verzögerter, weniger Zinssenkungen der Fed

Ein Bericht vom Donnerstag über die an US-Produzenten gezahlten Preise wird voraussichtlich einen moderateren monatlichen Anstieg ausweisen. Dennoch deuten die jüngsten Preissteigerungen bei Rohöl, Kupfer und einigen anderen Rohstoffen darauf hin, dass es in den kommenden Monaten zu einer geringeren Desinflation bei Gütern kommen wird.

Es wird allgemein erwartet, dass die Bank of Canada ihren Leitzins am Mittwoch bei 5 % belässt und gleichzeitig die Wirtschaftsprognosen revidiert, um das stärker als erwartete Wachstum zu Beginn dieses Jahres und die langfristigen Auswirkungen der Trudeau-Regierung widerzuspiegeln Obergrenze für vorübergehende Bewohner.

Auch andernorts werden die Zentralbanken von Neuseeland über den Euroraum bis Peru ihre Zinsen beibehalten, während in Israel die Ökonomen zwischen einer Kürzung und einer Pause uneins sind. Unterdessen wird der frühere Fed-Chef Ben Bernanke am Freitag einen Überblick über die Prognosefehler der Bank of England geben.

Klicken Sie hier, um zu erfahren, was letzte Woche passiert ist. Nachfolgend finden Sie einen Überblick über die Entwicklungen in der Weltwirtschaft.

Asien

Eine Reihe von Zentralbanken in Asien halten in der kommenden Woche Sitzungen ab, wobei von den Behörden der Philippinen, Neuseelands, Thailands und Südkoreas erwartet wird, dass sie ihre Geldpolitik stabil halten.

Der Fokus wird auf allen Hinweisen liegen, die darauf hindeuten, wann sie zu Lockerungszyklen übergehen könnten, wobei RBNZ-Gouverneur Adrian Orr voraussichtlich am Mittwoch ein Update zum Zeitplan für normalisierte Zinssätze geben wird, da Neuseelands Wirtschaft weiterhin schwankt.

Den Daten zufolge dürfte sich die Verbraucherinflation in China im März auf 0,4 % verlangsamen, während sich der Rückgang der Erzeugerpreise noch etwas auf 2,8 % verschärfen könnte, was für mehr Konjunkturmaßnahmen spricht. Es wird erwartet, dass die Exporte einen zweiten Monat lang sinken werden.

Indien erhält Inflationszahlen für März und Industrieproduktion für Februar.

In Japan könnten die Cash-Earnings-Daten zeigen, dass die Reallöhne im Februar zum 23. Mal gesunken sind, ein Trend, der voraussichtlich endet, wenn die Lohnerhöhungen für das neue Geschäftsjahr – die größten seit mehr als drei Jahrzehnten – einsetzen.

Europa, Naher Osten, Afrika

Die Europäische Zentralbank wird die Zinsen am Donnerstag voraussichtlich in der letzten Pause dieser Art stabil halten, bevor sie im Juni mit der Lockerung der Geldpolitik beginnt. Die Worte von Präsidentin Christine Lagarde werden nach Hinweisen darauf durchsucht, was danach passieren könnte, und einige Beamte drängen bereits auf aufeinanderfolgende Schritte.

Nachdem die Inflationswerte letzte Woche schwächer als erwartet ausfielen, werden die politischen Entscheidungsträger vor der Sitzung nicht viele zusätzliche Daten erhalten, obwohl die vierteljährliche Bankkreditumfrage am Dienstag einige Erkenntnisse liefern könnte.

Ende der Woche sollen die europäischen Finanzchefs zu ihrem regulären Treffen in Luxemburg zusammenkommen. Sie diskutieren über Wechselkurs- und Inflationsentwicklungen sowie die Wettbewerbsfähigkeit der Region.

Im Osten wird Ungarn voraussichtlich das Protokoll seiner letzten geldpolitischen Sitzung veröffentlichen, bei der es seinen Leitzins um 75 Basispunkte senkte und ankündigte, es werde die Lockerung weiter zurückfahren. Serbien wird die Zinssätze voraussichtlich unverändert lassen.

Russland erhält am Mittwoch Inflationsdaten, am selben Tag, an dem die Gouverneurin der Bank von Russland, Elvira Nabiullina, der Staatsduma möglicherweise einen Jahresbericht vorlegt.

In Großbritannien dürften die BIP-Zahlen am Freitag einen zweiten Wachstumsmonat im Februar bestätigen und die Wirtschaft auf den Weg zu einer leichten Erholung nach der flachen Rezession im Jahr 2023 bringen. Die BOE wird an diesem Tag einen Bericht von Bernanke veröffentlichen, in dem sie Empfehlungen dazu enthält Wie Beamte Prognosen und Kommunikation verbessern können, nachdem sie kritisiert hatten, dass sie die Inflationskrise, die nach der Pandemie begann, nur langsam erkannten.

Lesen Sie mehr: Bernanke rät BOE zu „Szenario-Prognosen“ anstelle von Fed-Dot-Plots

Israels Zinsentscheidung am Montag dürfte eine enge Entscheidung zwischen einem Halten und einer Senkung um 25 Basispunkte sein. Ein Rückgang würde die Wirtschaft ankurbeln, da der sechsmonatige Krieg in Gaza weiterhin den Konsum und Sektoren vom Tourismus bis zum Baugewerbe belastet. Es könnte aber auch den Druck auf den Schekel erhöhen, der seit Anfang März geschwächt ist.

Uganda ist sich wahrscheinlich sicherer, da Analysten davon ausgehen, dass sein geldpolitischer Ausschuss den Leitzins unverändert lassen wird, nachdem er ihn letzten Monat auf einer außerplanmäßigen Sitzung um 50 Basispunkte auf 10 % erhöht hatte. Dies liegt daran, dass die Inflation wieder nachzulassen beginnt und die Währung gegenüber dem Dollar stärker wird.

Unterdessen wird Simbabwe am Montag seine neue Währung – den ZiG – einführen.

Lateinamerika

Den Inflationsgeist wieder in die Flasche zu bekommen, löst bei Zentralbankern auf der ganzen Welt Stimmungsschwankungen aus, wie Rosanna Costa aus Chile, Victoria Rodriguez aus Mexiko und Roberto Campos Neto aus Brasilien bestätigen können.

Daten aus Chile dürften zeigen, dass die Verbraucherpreise nach einem Anstieg im Februar wieder in die Nähe des Januar-Werts von 3,8 % gesunken sind. Die Zentralbank hat ihre Prognose für 2024 von 2,9 % auf 3,8 % angehoben.

In Mexiko, wo sich der Desinflationsprozess als holprig und langwierig erwiesen hat, geht man zunächst davon aus, dass sich sowohl die Gesamtmonats- als auch die zweiwöchentlichen Werte wieder beschleunigt haben.

Brasilien, wo die Inflation bereits im Juni letzten Jahres unter dem Zielwert lag, bevor es im dritten Quartal zu einem Anstieg um 203 Basispunkte kam, wird voraussichtlich den sechsten Monat in Folge niedrigere Verbraucherpreise erleben, die deutlich innerhalb der Toleranzspanne der Zentralbank liegen, aber immer noch deutlich darüber liegen Ziel.

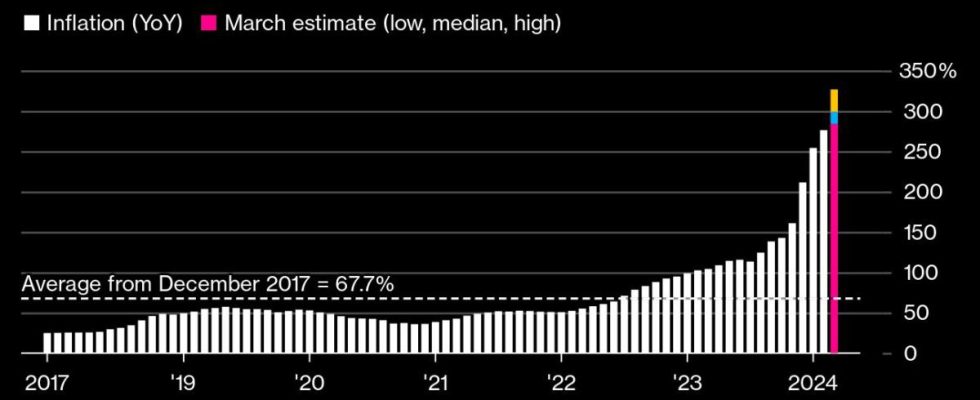

An letzter Stelle steht Argentinien, wo die monatlichen Daten für März laut einem Mitglied des Beirats von Präsident Javier Milei einen einstelligen Anstieg verzeichnen könnten. Von der Zentralbank befragte Analysten gehen davon aus, dass der Wert etwas über 14 % liegt, was hoch genug ist, um den Wert im Jahresvergleich nur um Haaresbreite von 300 % nach oben zu schicken.

Die peruanische Zentralbank könnte am Donnerstag eine zweite Zinspause in Folge bei 6,25 % einleiten, nachdem die Inflationszahlen im März alle Schätzungen von Ökonomen übertroffen haben.

– Mit Unterstützung von Robert Jameson, Brian Fowler, Laura Dhillon Kane, Reed Landberg, Paul Wallace, Monique Vanek, Tony Halpin und Alexander Weber.

(Updates mit Simbabwe im EMEA-Bereich.)

Am meisten gelesen von Bloomberg Businessweek

©2024 Bloomberg LP