Das schrumpfende Universum der in London notierten Real Estate Investment Trusts (REITs) dürfte im Jahr 2024 weiter schrumpfen, da der Sektor unter der Last geringer Vermögenswerte, schwacher Aktienkurse und hoher Rabatte zu kämpfen hat.

Der Lagerhausinvestor Tritax Big Box gab am Montag einen 924-Millionen-Pfund-Deal zum Kauf des konkurrierenden britischen Gewerbeimmobilien-REIT bekannt. Damit steht die Gründung eines Immobilienriesen im Wert von fast 4 Milliarden Pfund an, von dem einige Experten sagen, dass er das Potenzial für eine zukünftige FTSE 100-Mitgliedschaft hat.

Die Übernahme von UK Commercial Property folgt auf die vollständige Aktienübernahme von LXi durch LondonMetric im Wert von 1,9 Milliarden Pfund und die im Januar angekündigte Fusion von Abrdn Property Income mit Custodian Property Income REIT.

Die Fusions- und Übernahmeaktivitäten unter britischen REITs haben seit 2019 Fahrt aufgenommen und werden voraussichtlich anhalten. Einige Analysten sagen jedoch, dass die Konsolidierung ein gutes Zeichen für die zukünftige Entwicklung des schwächelnden Sektors ist.

Immobilien werden grundsätzlich von steigenden Zinsen negativ beeinflusst

Eine Analyse der Anwälte von Bryan Cave Leighton Paisner im Mai 2023 ergab, dass die Zahl der in London notierten REITs von 83 zu Beginn des Jahres 2019 um 20 Prozent gesunken ist.

Laut der Website der London Stock Exchange Group beläuft sich diese Zahl nun auf 48 REITs.

Daten der Association of Investment Companies zeigen, dass derzeit nur sieben in Großbritannien börsennotierte Immobilienfonds eine positive einjährige Aktienkursentwicklung aufweisen, während 17 Fonds zweistellige Rückgänge verzeichneten.

Deftige zweistellige Abschläge auf den Nettoinventarwert sind ebenfalls an der Tagesordnung, wobei Trusts in den Teilsektoren UK Residential, UK Commercial und UK Logistics derzeit einen durchschnittlichen Abschlag von 42,6, 21,3 bzw. 19,4 Prozent verzeichnen.

Die beiden bestehenden Healthcare-REITs erhalten einen Abschlag von jeweils rund 29 Prozent.

Stephen Inglis, CEO von London and Scottish Property Investment Management, beschrieb kürzlich 2023 als „eines der herausforderndsten Jahre für REITs in der jüngsten Vergangenheit“.

Inglis‘ Unternehmen verwaltet den Regional REIT, der derzeit einen atemberaubenden Abschlag von mehr als 70 Prozent hat und „nicht immun gegen die makroökonomischen Schwierigkeiten des Sektors“ sei, fügte er hinzu.

BCLP sagte: „Solange die Aktienkurse niedrig sind, die Eigenkapitalbeschaffung schwierig bleibt und die Kreditmärkte angespannt sind, gehen wir davon aus, dass die Übernahmeaktivitäten in diesem Markt anhalten werden, da immer mehr Unternehmen durch Fusionstransaktionen nach Größe streben oder das Ziel von Cash-Transaktionen sind.“ reiche Investoren, darunter Private-Equity-Firmen.’

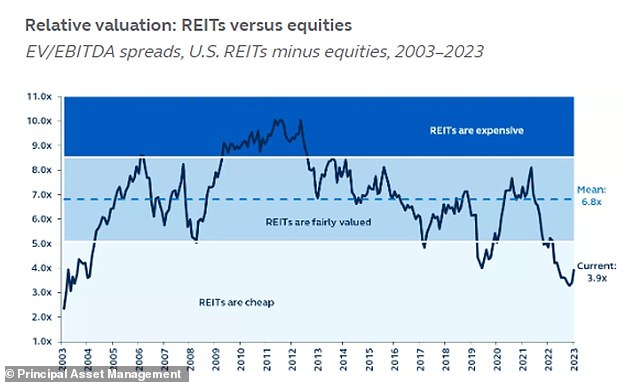

London ist nicht allein: Auch REITs in den USA erscheinen im Vergleich zu den Aktienmarktbewertungen günstig

REITs von Zinserhöhungen betroffen

Während das Problem im Vereinigten Königreich besonders schwerwiegend ist, sind in London notierte REITs nicht die einzigen weltweiten Konkurrenten, die mit einem schwierigen Handelsumfeld konfrontiert sind.

Die REIT-Aktienkurse haben weltweit seit zwei Jahren mit steigenden Zinssätzen zu kämpfen, die im Allgemeinen die Attraktivität von Immobilienanlagen beeinträchtigen.

Analysten von Principal Asset Management sagten: „REITs werden im Vergleich zu breiteren Aktienmärkten mit historisch erheblichen Abschlägen gehandelt, was hauptsächlich auf die Zinssensitivität des REIT-Marktes zurückzuführen ist.“

Sie fügten hinzu, dass die schwache Aktienkursentwicklung auch „die Besorgnis der Anleger über die Herausforderungen im Immobilienbereich widerspiegelt: steigende Finanzierungskosten, geringere Kapitalverfügbarkeit, überlange Schuldenlaufzeiten und Schwierigkeiten auf dem Büromarkt“.

Principal AM sagte: „Diese Bedenken sind jedoch weitgehend unbegründet, da die Bilanzverschuldung im Durchschnitt unter 30 Prozent liegt, die Fälligkeiten der REIT-Schulden recht überschaubar sind, mehrere Kapitalquellen wie Eigenkapital oder unbesicherte Schulden offen sind und das Risiko besteht Der Anteil traditioneller Büros in den USA liegt unter 4 Prozent.’

Und da die Zinsen ihren Höhepunkt erreichen und die Zentralbanken vor dem Hintergrund sinkender Inflation mit der Lockerung der Geldpolitik beginnen werden, könnte 2024 ein „Erholungsjahr für REITs“ werden, hieß es weiter.

Größer ist besser

Während REITs weltweit unter einem starken Zinsanstieg litten, hatten britische Unternehmen im Vergleich zu US-Konkurrenten vor allem aufgrund ihrer starken Größenunterschiede Probleme.

Der Löwenanteil der in London börsennotierten Immobilienunternehmen verfügt laut AIC-Daten über ein Gesamtvermögen von weniger als 1 Milliarde Pfund, wobei der Sektor im Vergleich zu US-Konkurrenten in den Schatten gestellt wird.

John Moore, Senior Investment Manager bei RBC Brewin Dolphin, sagte: „Bei ihrer derzeitigen Größe sind die britischen REITs durch ihre Größe begrenzt.“

„Dies wirkt sich auf das Kapital aus, das sie anziehen können, auf die Konditionen, zu denen sie Kredite aufnehmen können, und letztendlich auf die Geschäfte, die sie abschließen können.“

„Wenn man sie alle zusammennimmt, hat man nur einen der größten nordamerikanischen Immobilien-Asset-Manager – sie können auf globaler Ebene einfach nicht konkurrieren.“

„Einige REITs müssen erhebliche Summen privat aufbringen, was sie einschränkt und bedeutet, dass sie nur 1 Milliarde Pfund investieren können, obwohl sie eigentlich über ein Vielfaches dieser Summe sprechen sollten.“

Laut BCLP hat die Konsolidierung im britischen REIT-Sektor daher das Potenzial, die Leistung und die Rendite für die Aktionäre künftig zu verbessern.

Darin hieß es: „Obwohl es enttäuschend ist, dass der börsennotierte Immobiliensektor im Vereinigten Königreich schrumpft, gibt es viele kleinere Unternehmen, und es besteht kaum ein Zweifel daran, dass größere Unternehmen mit größerer Aktienliquidität und niedrigeren Kostenverhältnissen (wie z. B Ergebnis von Skaleneffekten) und besserer Zugang zu den Fremdkapitalmärkten.’

In London notierte Immobilienfonds leiden unter hohen Abschlägen, schwachen Aktienkursen und geringen Vermögenswerten

Die Verbindung zwischen Tritax Big Box und UK Commercial Property REIT passt zu diesem Grundprinzip, da das kombinierte Immobilienunternehmen „potenziell das viertgrößte im Vereinigten Königreich und ein Anwärter auf eine zukünftige Aufnahme in den FTSE100“ ist, so Oli Creasey, Immobilien-Research-Analyst bei Quilter Cheviot.

Tritax Big Box ist das fünftgrößte Unternehmen im Immobiliensektor und verzeichnete innerhalb eines Jahres eine Aktienkursrendite von fast 10 Prozent, wird jedoch weiterhin mit einem Abschlag von 17,2 Prozent auf den Nettoinventarwert von rund 11 Millionen Pfund gehandelt.

UK Commercial Property gehört mit einer Ein-Jahres-Rendite von 23,5 Prozent ebenfalls zu den größten und leistungsstärksten Trusts, weist jedoch einen Abschlag von 20,7 Prozent auf den Nettoinventarwert von 81 Millionen Pfund auf.

Creasey fügte hinzu: „Es würde Sinn machen, wenn [UKCM’s] Manager Abrdn war nun auf der Suche nach einem Deal, der dem Trust dabei helfen würde, Größe aufzubauen, vermutlich unter Einbeziehung des größten Anteilseigners.

„Es folgt einem jüngsten Konsolidierungstrend in der Immobilienbranche, wobei die andere bemerkenswerte Transaktion, die derzeit zwischen LondonMetric und LXi stattfindet, ein weiteres Beispiel für zwei Unternehmen ist, die eine Größenordnung anstreben.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.