(Bloomberg) – Anleger, die ein Ende des freien Falls der Aktien des chinesischen E-Commerce-Unternehmens Alibaba Group Holding Ltd. erwarten, müssen möglicherweise lange warten, wenn Optionshändler Recht haben.

Am meisten gelesen von Bloomberg

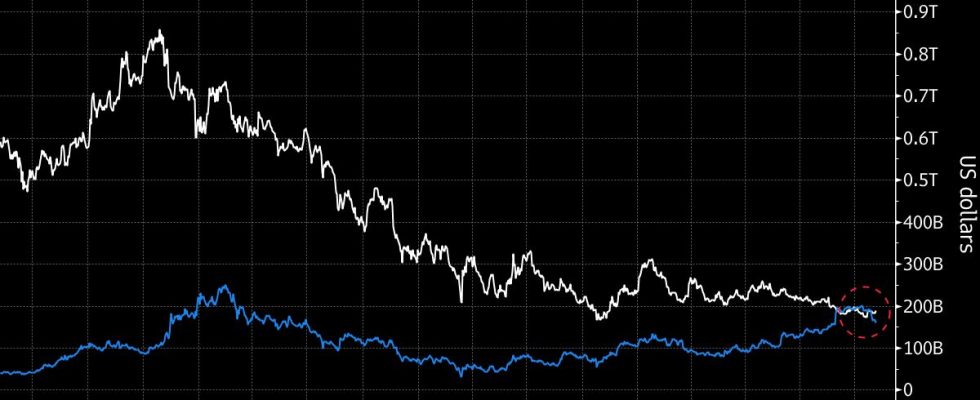

Der fast 80-prozentige Einbruch der Aktie von einem Rekordhoch im Jahr 2020 hat ihre Bewertung auf ein Allzeittief getrieben und ihre Marktkapitalisierung auf eine Stufe mit der des aufstrebenden Konkurrenten PDD Holdings Inc. gebracht. Der Derivatemarkt deutet auf weitere Probleme hin, wobei die Optionsschiefe zunehmend pessimistisch ist vor Alibabas Gewinnbericht, der am Mittwoch erscheint. Ein Put-Kontrakt, der darauf setzt, dass die Aktie bis Ende April um 14 % fallen wird, wurde am Montag in Hongkong am häufigsten gehandelt.

Es wird erwartet, dass Alibabas Umsatz in den drei Monaten bis Dezember im Vergleich zum Vorjahr um 5,6 % gestiegen ist, das langsamste Wachstum seit drei Quartalen vor dem Hintergrund schwieriger wirtschaftlicher Bedingungen und starker Preisnachlässe. Die voraussichtlichen Gewinnschätzungen des Unternehmens sind im vergangenen Monat um etwa 4 % gesunken.

Chinas Online-Einzelhandelsmarkt ist überfüllt geworden, und die Traditionsunternehmen Alibaba und JD.com Inc. stehen neuen Marktteilnehmern gegenüber, darunter die Douyin Mall, die vom TikTok-Eigentümer ByteDance Ltd. betrieben wird. Gleichzeitig haben anhaltender Deflationsdruck und sinkende Löhne zu einem anhaltenden Preiskampf geführt gewonnen von Discountern wie Pinduoduo, dem lokalen Äquivalent von Temu von PDD.

„Der Fokus liegt darauf, ob Alibaba die makroökonomische Schwäche überstehen kann“, sagte Tam Tsz-Wang, Analyst bei DBS Vickers Hong Kong Ltd. „Der Markt geht davon aus, dass das Unternehmen Marktanteile verlieren wird, da es einer harten Konkurrenz durch Konkurrenten wie Douyin und PDD ausgesetzt ist.“ Ein weiterer Schwerpunkt wäre, ob sie in der Lage sind, neue Treiber zu importieren, um ihr Gesamtwachstum aufrechtzuerhalten.“

Die Aktie wird mit dem 8-fachen der erwarteten Gewinne gehandelt, nahe ihrer niedrigsten Bewertung aller Zeiten und ist damit eine der günstigsten Technologieaktien in China. Im Vergleich dazu wird der in Hongkong notierte Energieversorger CLP Holdings Ltd. mit etwa dem 13-fachen der erwarteten Gewinne gehandelt, ebenso wie der Hang Seng Tech Index.

Laut von Bloomberg zusammengestellten Daten gab Alibaba im vergangenen Jahr 9,5 Milliarden US-Dollar für Aktienrückkäufe aus, ein Rekordwert, und sagt, dass bis 2025 noch etwa 12 Milliarden US-Dollar für Aktienrückkäufe übrig bleiben. Laut Ronald Keung, Analyst bei Goldman Sachs Group Inc., könnte das Unternehmen die Hälfte seines freien Cashflows für Rückkäufe ausgeben und nach Geschäftsveräußerungen auch Sonderdividenden ankündigen. Er behält die Kaufempfehlung für Alibaba bei und verwies auf die attraktive Bewertung.

Optionshändler sind weniger zuversichtlich, da das Handelsvolumen von Put-Optionen in den letzten Tagen stark angestiegen ist. Dazu gehört ein Vertrag mit der Wette, dass die Aktie bis Ende April um mehr als 3 % fallen wird. Der Markt rechnet damit, dass die Aktien unmittelbar nach den Ergebnissen vom Mittwoch um 5,6 % in die eine oder andere Richtung steigen werden, was einer der größten Nachgewinnbewegungen der Aktie seit zwei Jahren wäre.

Zu den vom neuen Management des Unternehmens geleiteten Modernisierungsbemühungen gehört die Reduzierung nicht zum Kerngeschäft gehörender Geschäfte bei gleichzeitiger Erhöhung der Investitionen in globale Expansion und künstliche Intelligenz. Das Unternehmen konzentriert sich auf die Verbesserung seiner Kerngeschäfte, einschließlich der Verlagerung von Ressourcen vom Tmall-Standort nach Taobao, um die Nachfrage nach günstigeren Produkten besser bedienen zu können. Allerdings kann es einige Zeit dauern, bis Ergebnisse sichtbar werden.

Dieser Fokus auf niedrigere Preise werde zu einem schwächeren Umsatzwachstum führen, was „sich auf kurze Sicht negativ auf die Stimmung und den Aktienkurs auswirkt“, sagten Analysten von JPMorgan Chase & Co., darunter Alex Yao, der seine Schätzung für Alibabas Gewinn für das laufende Jahr um senkte 3 % im letzten Monat. Das Wachstum des Kerngeschäfts des Unternehmens werde „in den nächsten vier Quartalen voraussichtlich verhalten bleiben“.

(Aktualisierungen zum Dienstagmorgenhandel)

Am meisten gelesen von Bloomberg Businessweek

©2024 Bloomberg LP