Der Finanzexperte David Koch fordert australische Kreditnehmer auf, bei der Umstellung auf einen Festzinskredit vorsichtig zu sein – auch wenn sie mittlerweile deutlich niedrigere Zinssätze anbieten.

Der ehemalige Sunrise-Moderator warnte davor, dass die Zinssätze bald drastisch sinken könnten und jeder, der an einem festen Zinssatz festhält, ins Hintertreffen geraten könnte.

Dies geschah, nachdem die ME Bank ihren zweijährigen Festzins auf 5,79 Prozent gesenkt hatte. deutlich niedriger als der typische variable Standardzinssatz von 6,5 Prozent bei den Großbanken.

Keine der Big Four-Banken bietet einen so niedrigen Festzinssatz wie die ME Bank. Die Commonwealth Bank, Australiens größter Immobilienkreditgeber, bietet einen Festzinssatz von 6,59 Prozent.

Aber Koch, der jetzt der Wirtschaftsdirektor von Compare the Market ist, sagte, dass Kreditnehmer, die sich jetzt einen niedrigeren Festzinssatz gesichert haben, etwas verpassen würden, wenn die Reserve Bank später in diesem Jahr damit beginnen würde, die Zinssätze zu senken.

Der Finanzexperte David Koch fordert australische Kreditnehmer dazu auf, bei der Umstellung auf einen Festzinskredit vorsichtig zu sein – auch wenn die Zinsen viel niedriger sind (er ist rechts mit seiner Frau Libby abgebildet).

„Obwohl diese festen Zinssätze unterhalb von 6 Prozent verlockend erscheinen mögen, ist es möglicherweise besser, auf eine Zinssenkung zu warten“, sagte Herr Koch.

„Feste Wohnungsbaudarlehen schützen Sie hervorragend vor Zinserhöhungen, verhindern aber eine Zinssenkung.“

Die Reserve Bank erhöhte die Zinssätze im November zum 13. Mal in 18 Monaten, aber Analysten gehen nun davon aus, dass die RBA ab Ende 2024 und bis ins nächste Jahr hinein mit Zinssenkungen beginnen wird – was zu niedrigeren variablen Hypothekenzinsen führen wird.

Wenn der variable Zinssatz der Commonwealth Bank von 6,49 Prozent auf 4,99 Prozent sinken würde, würden die monatlichen Rückzahlungen des durchschnittlichen Kreditnehmers von derzeit 3.780 US-Dollar auf 3.210 US-Dollar bis Mitte 2025 sinken.

Für einen Kreditnehmer mit einer durchschnittlichen Hypothek von 598.624 US-Dollar würden die monatlichen Rückzahlungen bis Juni nächsten Jahres um 570 US-Dollar oder 6.840 US-Dollar pro Jahr sinken, basierend auf den neuesten offiziellen Zahlen zur Kreditfinanzierung.

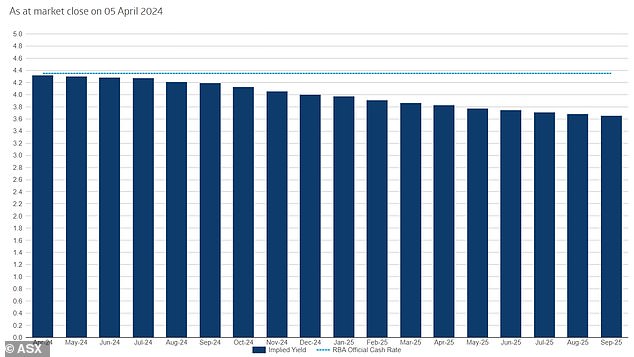

Hoffnungen auf eine Zinssenkung wurden genährt, nachdem die monatliche Inflationsrate im Februar mit 3,4 Prozent nur geringfügig über dem Ziel der Reserve Bank von 2 bis 3 Prozent lag.

Auf dem 30-Tage-Interbank-Futures-Markt senkt die RBA die Zinsen ab Oktober um 25 Basispunkte, weitere Senkungen werden auch in den Jahren 2024 und 2025 erwartet.

Die Commonwealth Bank erwartet bis Mitte nächsten Jahres sechs Kürzungen, was die großzügigsten Zugeständnisse an Hypothekeninhaber seit der globalen Finanzkrise 2008 und 2009 und die ersten Erleichterungen seit der Covid-Pandemie im Jahr 2020 darstellen würden.

Drei Zinssenkungen im September, November und Dezember würden dazu führen, dass der Leitzins der RBA zum ersten Mal seit Mai 2023 von einem bestehenden 12-Jahres-Hoch von 4,35 Prozent auf 3,6 Prozent bis Dezember sinken würde.

Darauf würden in der ersten Hälfte des Jahres 2025 drei weitere Zinssenkungen folgen, wodurch der RBA-Bargeldsatz zum ersten Mal seit Dezember 2022 auf 2,85 Prozent sinken würde.

Aber das könnte dazu führen, dass selbst diejenigen, die zwei Jahre lang eine Festhypothek der ME Bank mit einem Zinssatz von nur 5,79 Prozent haben, deutlich mehr zahlen als diejenigen, die Kredite mit variablem Zinssatz erhalten, auch wenn diese jetzt kurzfristig günstiger sind.

Dieses Produkt ist für Personen mit einer Hypothekeneinlage von mindestens 20 Prozent verfügbar.

Sollten sich diese Vorhersagen einer Zinssenkung bewahrheiten, wären Kreditnehmer, die jetzt einen festen Zinssatz festgelegt hätten, in einer ähnlichen Lage wie Kreditnehmer Anfang 2008, die ihren Hypothekenzins nach zwei Zinserhöhungen zu Beginn des Jahres festgelegt hatten.

Im März 2008 hatten die Zinsen mit 7,25 Prozent den höchsten Stand seit 12 Jahren erreicht, doch als sich die globale Finanzkrise später in diesem Jahr verschlimmerte, senkte die RBA die Zinsen von Oktober 2008 bis März 2009 auf ein damaliges Rekordtief von 3 Prozent.

Die Warnung kam, nachdem die ME Bank am Freitag ihre Festzinsen um 60 Basispunkte gesenkt hatte, wodurch ihr niedrigster Zinssatz für Eigennutzer auf nur 5,79 Prozent sank (abgebildet sind Häuser in Ipswich, südwestlich von Brisbane).

Auf dem 30-Tage-Interbank-Futures-Markt senkt die RBA die Zinsen ab Oktober um 25 Basispunkte. Weitere Senkungen werden Ende 2024 und 2025 erwartet

Koch sagte, diese Geschichte zeige, wie klug es sei, nach einem wettbewerbsfähigeren variablen Zinssatz zu suchen, anstatt eine Hypothek zu fixieren.

„Die Geschichte lehrt uns, dass es in der Regel besser ist, ein wenig flexibel zu bleiben und die Beibehaltung eines variablen Zinssatzes in Betracht zu ziehen, wenn wir uns auf dem Höhepunkt des Zyklus befinden und die Zinssätze weithin tendenziell sinken“, sagte er.

„Es kommt nur darauf an, ob Sie das Risiko eingehen möchten, auf einer höheren Variable zu sitzen, oder ob Sie sich lieber einen stabilen Zinssatz sichern möchten, von dem Sie glauben, dass Sie ihn sich leisten können.“

Während der Covid-Pandemie kam es zu Festhypotheken Bis Anfang 2022 waren es fast 40 Prozent der Wohnungsbaudarlehen, als die RBA-Zinssätze noch auf einem Rekordtief von nur 0,1 Prozent lagen und die Banken feste Zinssätze anboten, die mit einer „Zwei“ begannen.

Aber im Februar 2024 machten sie nur 1,4 Prozent aller Hypotheken aus, wie neue Kreditfinanzierungsdaten des Australian Bureau of Statistics zeigten, die am Montag veröffentlicht wurden.