Es gibt eine Grafik im Herbsthaushaltsbericht des OBR, die auf dramatische Weise zeigt, wie schnell die Inflation hereinbrechen kann.

Es präsentiert Prognosen für den Anstieg der Verbraucherpreisinflation in den kommenden Jahren ab März 2020, März 2021 und jetzt.

Die Prognose einer stabilen Inflation vom März 2020 bezog sich auf die Ära der Pandemie, jedoch vor dem Schock der Sperrung, sodass wir sie als ein Szenario mit dem Motto „Sie hätten gewinnen können“ ignorieren können.

Es ist der krasse Gegensatz zwischen den Prognosen von März und Oktober 2021, der die Geschichte eines schnellen und unerwarteten Inflationsschubs erzählt.

Diese Grafik aus dem Herbstbudgetbericht des OBR zeigt, wie schnell ein Inflationsschub hereingebrochen ist. Die gelbe Linie zeigt, was im März dieses Jahres prognostiziert wurde, die blaue, was geschieht und jetzt kommen wird

Wir befanden uns noch im Lockdown, als Rishi Sunak aufstand, um das Budget für März 2021 zu liefern, aber der Fahrplan wurde veröffentlicht und es war bereits klar, dass es der Wirtschaft viel besser ging als erwartet.

Die Prognose des Office of Budget Responsibility lautete damals, dass die Inflation bis Ende dieses Jahres schnell wieder auf etwa das 2-Prozent-Ziel steigen, in den nächsten Jahren etwas zurückgehen und dann wieder dort sein sollte, wo wir es gerne hätten 2025.

Es sieht so aus, als hätte ein Kind einen Stift zum Diagramm genommen

Die gute Nachricht an der aktuellen Prognose ist, dass auch die Inflation bis etwa 2025 wieder das 2-Prozent-Ziel erreichen wird.

Die schlechte Nachricht ist, dass es vorher eine wilde Spitze gibt, die aussieht, als hätte ein Kind einen Stift zum Diagramm genommen.

Die OBR prognostiziert nun, dass die Inflation im Jahr 2022 auf bis zu 4,4 Prozent ansteigen wird, durchschnittlich 4 Prozent im gesamten nächsten Jahr, und dann auf ein normales Niveau zurückgehen.

Dies verdeutlicht zweierlei: erstens, dass selbst die am meisten gemessenen Vorhersagen ziemlich schnell schief gehen können, und zweitens, wie schnell sich ein Inflationsschock bewegen kann.

Zoomen Sie direkt heraus und die Wirtschaft sieht nicht viel anders aus als im März.

Damals wussten wir, dass sich die Dinge erholten, die Unternehmen sich bemerkenswert gut angepasst hatten, die Einführung von Impfstoffen zügig begonnen hatte, wir einen Plan zur Wiedereröffnung der Wirtschaft hatten und das Jahr mit viel Gerede über die Goldenen Zwanziger begonnen hatte.

Zoomen Sie jedoch zurück und einige einzelne Elemente haben sich kombiniert, um eine Inflationsüberraschung auszulösen.

Unter ihnen hat der Energiepreisanstieg die Rechnungen in die Höhe getrieben; der Ölpreis ist sprunghaft angestiegen und hat sich mit einer kurzen Benzinpanik zusammengetan, um die Benzinpreise in die Höhe zu treiben; Versandkosten sind durch die Decke gegangen; und ein Mangel an Lkw-Fahrern hat zu weiteren Versorgungsproblemen geführt.

Damit verbunden ist eine unerwartete Verschiebung in einer Zeit höherer Arbeitslosigkeit hin zu einem Teil der Arbeiter, die höhere Löhne verlangen können, wie zum Beispiel im Gastgewerbe, in der Zustellung und im LKW-Fahren sowie im Handwerk.

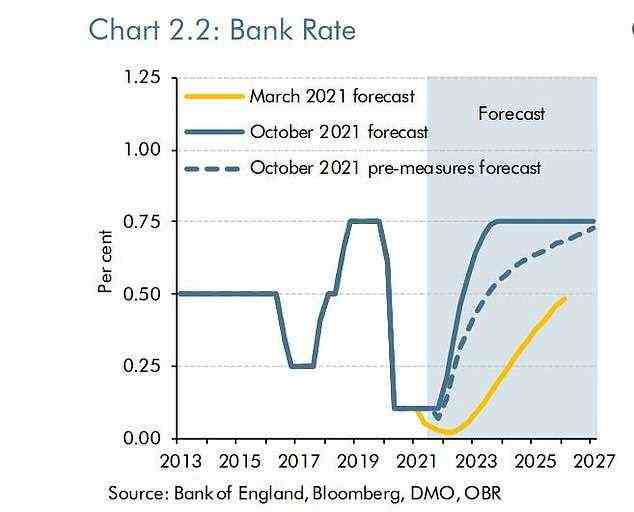

Diese Grafik des OBR zeigt, wie der Leitzins nun nach Marktprognosen schneller in Richtung 0,75 % steigen wird (durchgezogene blaue Linie) und dann dort bleiben wird

Kurzfristig ist dies eine schlechte Nachricht für unsere Finanzen, es wird nicht viele Leser von This is Money geben, die die inflationären Auswirkungen im Moment nicht spüren. Ich weiß, ich bin.

Ein Inflationsanstieg beeinträchtigt unsere Kaufkraft, lässt uns uns weniger wohlhabend fühlen, frisst unsere Ersparnisse auf – alle Cash-Raten liegen unter dem VPI – und bedeutet, dass unsere Investitionen härter arbeiten müssen, um besser zu werden, als einfach nur stillzustehen.

Aber wenn es kurzfristig ist (oder vergänglich, wie Zentralbanken gerne sagen), ist es schmerzhaft, aber es kann damit umgegangen werden.

Wenn die Inflation anhält oder noch höher steigt, haben wir ein Problem.

Die übliche Lösung hierfür ist die Erhöhung des Basiszinssatzes. Aber selbst als langjähriger Zinsfalke, der gerne sehen würde, dass die Bank of England die Zinsen senkt, habe ich Mühe zu sehen, wie dies die durch die oben aufgeführten äußeren Faktoren getriebene Inflation stark dämpft.

Nichtsdestotrotz hat die OBR mitten in ihrem Herbsthaushaltsbericht einige Worst-Case-Szenarien für Zinserhöhungen versteckt.

Darin heißt es, dass sich das aktuelle Urteil „als zu optimistisch erweisen könnte und die Inflation sich als dauerhafter erweisen könnte, insbesondere wenn die Menschen erwarten, dass die hohe Inflation anhält und Unternehmen die Preise erhöhen, um ihre Gewinnmargen zu schützen, oder die Arbeitnehmer größere Lohnerhöhungen fordern, um ihre Kaufkraft zu erhalten“.

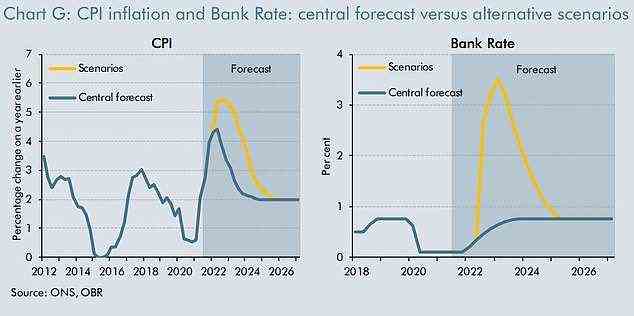

So stellte sie die Aussicht auf eine Inflationsspitze von 5,4 Prozent und dann einen langsameren Rückgang in Aussicht, wobei ein grundlegendes historisch wirkendes Modell zeigt, dass die Bank of England die Zinsen auf 3,5 Prozent anhebt, um sie zu zähmen.

Der OBR skizzierte auch das Szenario, in dem der Inflationsschock schlimmer ist als gedacht, wobei der VPI bis auf 5,4% (gelb vs. blau) und der Basiszinssatz auf 3,5% (gelb vs. blau) gestiegen ist.

Dafür wurden zwei unterschiedliche Szenarien skizziert: ein Produktmarkt-Anbieter-getriebener Spike und ein Arbeitsmarktdruck.

Das OBR hat dann modelliert, was für Löhne und Finanzen passieren könnte, und obwohl sich jeder Wirtschaftsstudent an die gefürchtete „Lohnpreisspirale“ erinnern wird, scheint dies vorzuziehen.

Im Produktmarkt-Szenario verlangen die Unternehmen mehr, entschädigen die Arbeiter aber nicht vollständig für höhere Preise, was dazu führt, dass die Realeinkommen um 3,5 Prozent zurückbleiben, die Hauspreise um 8 Prozent sinken und die Arbeiter schlechter abschneiden.

Die große Frage ist, ob die Bank of England die Zinsen wirklich auf 3,5 Prozent anheben würde

Auf dem Arbeitsmarkt werden die Gewinnmargen der Unternehmen geschmälert, aber die Löhne steigen und steigen nach der Inflation real sogar um 0,7 Prozent, und die Arbeitnehmer schneiden besser ab.

Die große Frage im Zentrum dieser theoretischen Szenarien ist, ob die Bank of England die Zinsen wirklich auf 3,5 Prozent anheben würde, selbst wenn die Inflation auf 5,4 Prozent ansteigen würde.

Ein solcher Schritt würde die Kreditkosten für Haushalte und Unternehmen erheblich in die Höhe treiben und möglicherweise die Wirtschaft zum Einsturz bringen. Dies erscheint in einer Zeit, in der selbst ein Leitzins von 1 Prozent von vielen Ökonomen als unerreichbar hoch angesehen wird, höchst unwahrscheinlich.

Aber dieser Inflationsanstieg war noch vor sieben Monaten unvorhergesehen, also könnte es vielleicht passieren.

Es gibt jedoch ein alternatives Szenario, wenn auch ein Wunschdenken: Die Inflation könnte schneller verschwinden, als wir denken.

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine geschäftliche Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.