Das Logo der China Evergrande Group ist am 26.09.2021 am Hauptsitz des Bauträgers in Shenzhen, Provinz Guangdong, China zu sehen. REUTERS/Aly Song

Registrieren Sie sich jetzt für KOSTENLOSEN unbegrenzten Zugang zu Reuters.com

Registrieren

HONGKONG/LONDON, 10. Januar (Reuters) – Chinas Immobiliensektor erlebte am Montag mehr Dramatik, nachdem berichtet wurde, dass Shimao – bis vor einigen Monaten mit Investment Grade bewertet – alle seine Projekte zum Verkauf angeboten hatte, und Evergrande versuchte, ein weiteres Hoch zu vermeiden -Profil Standard.

Weitere unwillkommene Überraschungen in diesem Monat haben dazu geführt, dass die chinesische Immobilienkrise, die dem Sektor im letzten Jahr über eine Billion Dollar gekostet hat, nicht nachgelassen hat.

Nach den Wendungen am Montag wurde die Kreditwürdigkeit der Shimao Group sowohl von S&P als auch von Moody’s erneut gesenkt, nachdem sie letzte Woche unerwartet mit einem „Treuhandkredit“ in Zahlungsverzug geraten war, obwohl ihre Aktien laut Berichten, die sie in Gesprächen über Vermögenswerte mit dem Staat führten, um fast 20 % (0813.HK) gestiegen sind -unterstützter Riese China Vanke. Weiterlesen

Registrieren Sie sich jetzt für KOSTENLOSEN unbegrenzten Zugang zu Reuters.com

Registrieren

China Evergrande (3333.HK), der weltweit am höchsten verschuldete Entwickler, der die Turbulenzen im letzten Jahr auslöste, sagte, er sei aus seinem Hauptsitz in Shenzhen ausgezogen, um Kosten zu sparen. Weiterlesen

Das Unternehmen hielt einen Hoffnungsschimmer am Leben, dass sein erster Zahlungsausfall von chinesischen Yuan-Anleihen an Land noch vermieden werden könnte, indem die Frist für die Anleihegläubiger bis Donnerstag verlängert wird, um einem sechsmonatigen Zahlungsaufschub von 4,5 Milliarden Yuan (157 Millionen US-Dollar) zuzustimmen. Weiterlesen

Chinesische Immobilienfirmen waren in den letzten sechs Monaten nach den Bemühungen Pekings, die Überschuldung in diesem Sektor einzudämmen, einem beispiellosen Druck ausgesetzt.

Reuters berichtete letzte Woche, dass die Regierung nun plant, staatlich unterstützten Bauträgern den Aufkauf von Vermögenswerten angeschlagener privater Rivalen zu erleichtern. Weiterlesen

Aber auch die Liquiditätskrise des Sektors wird sich voraussichtlich verschärfen, da Unternehmen in den nächsten sechs Monaten laut Brokerage Nomura fast 40 Milliarden US-Dollar an internationalen Anleihenzahlungen leisten müssen, davon allein in dieser Woche fast 1,5 Milliarden US-Dollar.

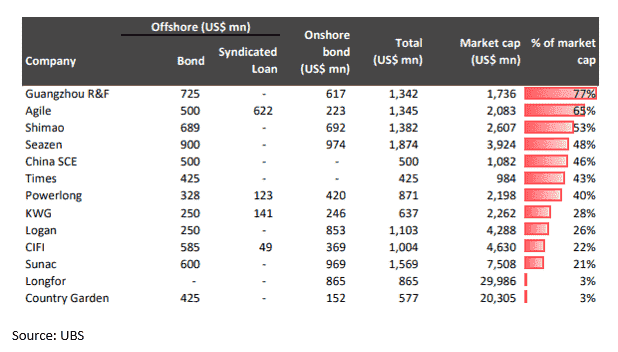

Einer von denen, die am Donnerstag wahrscheinlich neben Evergrande im Mittelpunkt stehen werden, ist Guangzhou R&F Properties (2777.HK). Seine Anleihen sind auf ein äußerst notleidendes Niveau eingebrochen, bevor an diesem Tag eine Anleihezahlung in Höhe von 750 Millionen US-Dollar fällig wird. Es hat auch eine Reihe von unvollendeten Megaprojekten in globalen Städten wie London.

“Ich denke, das Schlimmste könnte noch kommen”, sagte Himanshu Porwal, Analyst für Unternehmensanleihen in Schwellenländern bei Seaport Global.

“Vieles wird davon abhängen, was die chinesische Regierung in Bezug auf die Liquiditätsmaßnahmen tut… Aber es ist schon vier Monate her, also weiß ich nicht, worauf sie warten würden.”

NEUE TIEFSTÜCKE

Die Sorgen der letzten Tage haben dazu geführt, dass der von Eigenheimbauern dominierte chinesische High-Yield-Debt-Index (.MERACYC) von ICE ein Allzeittief erreicht hat, während Evergrande und die säumige Mitschuldnerin Kaisa erlebt haben, dass ihre Anleihen aus JP Morgans dicht verfolgten Schwellenländern ausgestoßen wurden Marktindex für Unternehmensschulden.

S&P und Moody’s haben das Rating von Shimao am Montag tiefer in die Junk-Kategorie gesenkt und vor einer möglichen weiteren Herabstufung gewarnt.

S&P, das Shimao noch im November als Investment Grade bewertet hatte, senkte es um volle zwei Stufen. Darin hieß es: “Der Rückgang ist schlimmer als von uns erwartet. Wir schätzen die Liquidität des Unternehmens nun als schwach ein.”

Moody’s und Fitch stuften auch die Yuzhou Group (1628.HK) wegen des erhöhten Refinanzierungsrisikos herab, während Moody’s das Rating einer anderen Firma, Yango, wegen “unzureichender Informationen” zurückzog.

Unabhängig davon sagte der kleine Entwickler Modern Land (1107.HK), der die Zahlung seiner im Oktober fälligen 12,85%-Anleihen verpasste, in einer Einreichung am Montag, dass er Mitteilungen von bestimmten Anleihegläubigern erhalten habe, die eine vorzeitige Rückzahlung ihrer vorrangigen Anleihen fordern.

Der Bauträger sagte, er habe mit diesen Gläubigern über einen Verzicht gesprochen und Finanzberater ernannt, um einen Plan zu formulieren. Es sei auch in Gesprächen über einen Umstrukturierungsplan für 1,3 Milliarden US-Dollar seiner Offshore-Anleihen, fügte das Unternehmen hinzu.

Modern Land-Aktien, die nach einer Aussetzung seit dem 21. Oktober ihren Handel wieder aufgenommen hatten, sanken in Hongkong um 40% auf 0,23 HK$.

„Es wird der Höhepunkt der Rückzahlungsfrist sein und wir werden mehr Zahlungsausfälle von Entwicklern sehen“, sagte Kington Lin, Geschäftsführer der Vermögensverwaltungsabteilung bei Canfield Securities Limited.

“Der Markt beobachtet, wie viele SOEs (staatseigene Unternehmen) mehr M&A-Kredite erhalten, um den in Not geratenen Entwicklern zu helfen.”

(Diese Geschichte wird neu abgelegt, um den ausgelassenen Buchstaben im ersten Absatz hinzuzufügen.)

Registrieren Sie sich jetzt für KOSTENLOSEN unbegrenzten Zugang zu Reuters.com

Registrieren

Berichterstattung von Clare Jim und Donny Kwok in Hongkong, Samuel Shen in Shanghai und Marc Jones in London; ; Redaktion von Kim Coghill, Shri Navratnam, Tomasz Janowski und Cynthia Osterman

Unsere Standards: Die Trust-Prinzipien von Thomson Reuters.