Die Rolle des Finanzvorstands (CFO) besteht darin, die Integrität in den Finanzangelegenheiten von Organisationen sicherzustellen. Zumindest ist das eine Ansicht. Die Realität ist, dass die Rolle vieler CFOs weitaus umfassender ist.

Clive Webb ist Leiter Business Management, Policy & Insights bei ACCA.

ACCA und BDO haben sich die Erkenntnisse von fast 100 CFOs aus aller Welt zunutze gemacht und darüber nachgedacht, wie sich die Rolle des CFO verändert. Da sich Unternehmen zunehmend auf eine breitere Palette von Zielen konzentrieren und über Aspekte ihrer Geschäftstätigkeit berichten müssen, die über die traditionellen finanziellen Kriterien hinausgehen, stellt sich die Frage, ob der CFO nun ein Chief Value Officer (CVO) ist? Die Ergebnisse im Bericht sind aufschlussreich.

Leistung, Berichterstattung und Wert

Bevor man sich mit der Rolle des CFO befasst, sollte man überlegen, wie sich die Kennzahlen entwickeln, anhand derer sich die Leistung von Organisationen entwickelt. Da der Planet sein Ziel, die CO2-Emissionen zu reduzieren, immer stärker in den Vordergrund rückt, wird ein gerechter Übergang immer stärker betont. Dabei handelt es sich um einen Prozess, der drei Kernkomponenten der wirtschaftlichen, ökologischen und sozialen Gerechtigkeit umfasst. Ein Prozess, der sicherstellt, dass niemand zurückbleibt oder durch den Übergang benachteiligt wird. Organisationen entwickeln Übergangspläne, die die Notwendigkeit widerspiegeln, ihre Geschäftsmodelle zu ändern oder vielleicht grundlegend umzustrukturieren. Als solches muss es eines der strategischen Ziele der Organisation sein. Bei der Leistungsmessung geht es darum, die Fortschritte zu verstehen, die sie bei der Erreichung ihrer strategischen Ziele machen. Es ist von entscheidender Bedeutung, dass die wichtigsten Leistungsindikatoren vorhanden sind, um diesen Fortschritt zu überwachen. Diese Indikatoren spiegeln eine weitaus umfassendere Sicht auf die Leistung wider – eine wertorientierte Sichtweise. Für CFOs kann dies eine erhebliche Herausforderung bei der Entwicklung ihrer Leistungsmanagementprozesse und der Bereitstellung eines breiteren Spektrums an Erkenntnissen darstellen. Stillstand ist keine Option.

Der Schwerpunkt liegt zunehmend auf der externen Berichterstattung, die auch nichtfinanzielle Offenlegungen umfasst. Die Umsetzung von CSRD in der Europäischen Union ab 2024 erfordert beispielsweise, dass Organisationen ihre Leistung anhand von Umwelt-, Sozial- und Governance-Kennzahlen prüfen und darüber berichten. In mehreren Fällen erstreckt sich diese Berichterstattung über die Organisation hinaus auf die Organisationen in ihrer Aktivitätskette: ihre Lieferanten und Auftragnehmer. Es ist ebenso wichtig, den Fortschritt dieser Gruppen zu verstehen wie den der Organisation selbst.

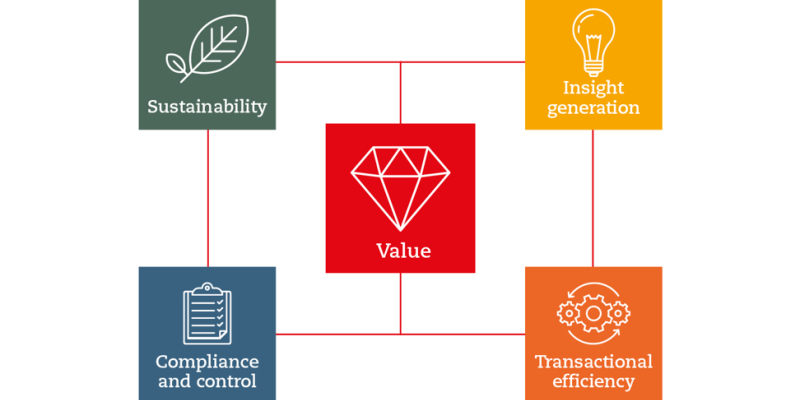

Dies ist Teil eines umfassenderen Wertbegriffs. Organisationen erwirtschaften nicht nur finanzielle Erträge für ihre Investoren, sondern auch Vorteile für andere Stakeholder wie Kunden, Gemeinden und Mitarbeiter. Ein Teil dieses Wertes lässt sich finanziell messen, aber nicht alles. Das Immaterielle ist oft von größerem Nutzen als das Materielle. Das Betriebsmodell der Organisation nutzt eine Reihe von Inputs, um diesen Wert zu generieren. Während wir uns der Erreichung der Netto-Null-Ziele nähern, wird sich das Betriebsmodell ändern und das relative Gleichgewicht der Inputs wird sich verändern. Wert entsteht über einen längeren Zeitraum, und während Unternehmen traditionell die jährliche Leistung messen, ist es wichtig zu erkennen, dass die finanziellen Auswirkungen wertbasierter Entscheidungen einige Jahre später eintreten können. Nur durch die Fokussierung auf Werte können Unternehmen die Kombination aus Menschen, Zweck und Planet erfüllen und sich von rein finanziellen Zielen entfernen.

Diesen Wertschöpfungsbegriff muss die Organisation in ihren internen Leistungsmanagementprozessen und auch in ihrer externen Berichterstattung widerspiegeln. Diese Sicht auf Leistung ist die Domäne des CFO und seines Teams. Das Vertrauen und die Genauigkeit der präsentierten Informationen sind ein wesentliches Element für den Fortschritt der Berichterstattung. Doch wie ein CFO während der Untersuchung anmerkte, handelt es sich bei vielen der nichtfinanziellen Datenquellen, die in diese Anforderungen einfließen, um eine „Einzelbuchung“. Die Übertragung der strengen internen Kontrolle, die für Finanzprozesse etabliert wurde, auf diese nichtfinanziellen Datenquellen ist ebenfalls Teil der Offenlegungsagenda, bei der externe Prüfungen eine grundlegende Rolle spielen.

Die sich wandelnde Rolle des CFO

Aus diesen Gründen wird die Rolle des CFO erweitert. Sie sind nicht nur der Verwalter der finanziellen Vermögenswerte, der Berater der C-Suite und die rechte Hand des Vorstandsvorsitzenden, sondern auch die Verwalter des Wertes. Wie es entsteht und wie es gemeldet wird.

Es ist jedoch wichtig zu beachten, dass die Wertschöpfung einer Organisation nicht allein in der Verantwortung des CFO liegt. Es liegt in der kollektiven Verantwortung der C-Suite. Gemeinsam können sie Werte schaffen. Ebenso kann der CFO nicht allein für die Erreichung der Netto-Null-Ziele verantwortlich sein. Das Finanzteam muss jedoch seiner Rolle gerecht werden und sicherstellen, dass es über die entsprechende Qualifikation verfügt.

Die fast 100 CFOs waren der Meinung, dass diese erweiterte Rollendefinition die Realität ihrer täglichen Rollen und der von ihnen geleiteten Teams widerspiegelte. Sie fühlten sich gerüstet, dieser erweiterten Rolle gerecht zu werden. Wenn es in einem Unternehmen Eile gibt, eine CVO-Rolle zu entwickeln, ist es vielleicht an der Zeit, innezuhalten und zu fragen, ob das Finanzteam und der CFO diese Anforderung bereits erfüllen. es kann unbemerkt bleiben.