Die Ankündigung der Kanzlerin, den Anlegern ein neues britisches ISA zur Verfügung zu stellen, hat viele Fragen aufgeworfen.

Viele werden sich fragen, welche Investitionen in Frage kommen, wann die zusätzliche britische ISA-Zulage in Höhe von 5.000 £ eintrifft und wem sie zugutekommt.

Es stieß auch auf Kritik einiger Finanzexperten, von denen einer es als „politisch motivierten Trick vor bevorstehenden Wahlen und nicht als eine wohlüberlegte Strategie mit dem Ziel eines nachhaltigen Wirtschaftswachstums“ bezeichnete.

Doch während einige in der Investmentbranche Zweifel an der Ankündigung des britischen ISA des Haushalts hegen, möchten Anleger gerne mehr darüber erfahren, wie sie sich einen zusätzlichen steuerfreien ISA-Zuschuss von 5.000 £ sichern können.

Hier ist alles, was wir bisher über die britische Isa wissen.

Kaufen Sie Briten: Die Kanzlerin hat beim Haushalt ein neues britisches ISA angekündigt, aber es gibt viele Fragen dazu

Was ist die britische Isa?

Die britische Isa ist eine neue Art von Isa, die es Sparern ermöglicht, zusätzlich 5.000 £ pro Jahr steuerfrei in britische Vermögenswerte zu investieren.

Briten können derzeit über eine ISA in jedem Steuerjahr 20.000 £ in Bargeld, Aktien oder Anteilen ansparen oder investieren, ohne Steuern auf die Gewinne zu zahlen.

Das britische ISA würde es den Menschen erlauben, zusätzlich zu den bestehenden Freibeträgen weitere 5.000 Pfund zu investieren, allerdings nur in britische Vermögenswerte.

> Grundlegender Isa-Leitfaden: Was Sie über steuerfreies Sparen und Anlegen wissen müssen

Wann könnte die britische Isa eintreffen?

Eine Konsultation zur Gestaltung und Bereitstellung des britischen ISA hat jetzt begonnen und läuft bis zum 6. Juni.

Die Regierung lädt bis zu diesem Zeitpunkt zu Antworten auf die Konsultation ein, so dass die Sparer bis zu diesem Zeitpunkt keine Maßnahmen zum britischen ISA sehen werden.

Wenn die Konsultation endet, muss die Regierung die Antworten prüfen und die endgültigen Regeln festlegen. Wie diese Regeln aussehen, wissen wir vielleicht frühestens später im Jahr 2024. Anbieter würden dann Zeit brauchen, um ein neues Produkt aufzubauen.

Laut der Investmentplattform AJ Bell dürfte April 2025 der frühestmögliche Zeitpunkt sein, an dem es für Kunden verfügbar sein wird.

Das wird natürlich nach den Parlamentswahlen der Fall sein, daher hängt die Ankunft der britischen ISA davon ab, ob sich beide Parteien dazu verpflichten und wer an die Macht kommt.

Welche Investitionen könnten sich für British ISA qualifizieren?

Die britische ISA-Ankündigung der Kanzlerin löste sofort Fragen darüber aus, was als britisches Unternehmen gilt.

Der Ankündigung folgte umgehend ein Konsultationsdokument, das verschiedene Möglichkeiten darlegt, wie Investitionen definiert werden könnten, die für das britische ISA infrage kommen.

„Im Moment sieht es so aus, als ob alle im Vereinigten Königreich notierten Aktien in Frage kommen, beispielsweise diejenigen, die an der Londoner Börse gehandelt werden, sowie Aktien, die am AIM-Markt für kleinere Unternehmen notiert sind“, sagte ein Sprecher von AJ Bell.

In der Konsultation wird dargelegt, dass möglicherweise Stammaktien, kollektive Anlageinstrumente, Unternehmensanleihen, Staatsanleihen und Bargeld einbezogen werden könnten.

Als Ausgangspunkt schlug die Regierung vor, einige der früheren Ansätze für Personal Equity Plans (PEPs) für die britische Isa zu übernehmen.

PEPs waren eine steuerfreie Hülle zum Halten von Investitionen, wurden 1999 eingestellt und durch Isas ersetzt.

Ein solcher Vorschlag besteht darin, alle Stammaktien von Unternehmen einzubeziehen, die im Vereinigten Königreich eingetragen und an einer im Vereinigten Königreich anerkannten Börse notiert sind.

Die Investment-Trust-Frage

Bei Investment Trusts handelt es sich um eine Form, in der das Geld der Anleger zum Kauf anderer Vermögenswerte gebündelt wird, ähnlich wie bei Investmentfonds, aber in einem entscheidenden Unterschied sind sie selbst an der Börse notiert.

Das bedeutet, dass es sich bei allen Investmentfonds technisch gesehen um in Großbritannien notierte Aktien handelt, was die Tür zu solchen wie Scottish Mortgage öffnen könnte, die größtenteils im Ausland investieren, was einer britischen ISA entspricht.

Wenn es um kollektive Anlageinstrumente wie Investmentfonds geht, erwägt die Regierung, die Aufnahme in das britische ISA auf diejenigen zu beschränken, die mindestens 75 Prozent des Vermögens im Vereinigten Königreich investieren, wie es die alten PEP-Regeln erlaubten.

Dies würde jedoch verhindern, dass alle börsennotierten geschlossenen Fonds für die britische ISA zugelassen wären.

Ein weiterer Vorschlag sieht vor, dass alle im Vereinigten Königreich notierten Unternehmen zur Aufnahme in Frage kommen (einschließlich der am Hauptmarkt der Londoner Börse notierten Unternehmen, AIM, Aquis und Cboe Europe).

Nick Britton, Forschungs- und Inhaltsdirektor bei der Association of Investment Companies (AIC), sagte: Dies wäre ein einfacher, klarer Ansatz, der dazu beitragen würde, die britischen Kapitalmärkte zu unterstützen und Anlegern neben Handelsunternehmen auch Zugang zu diversifizierten Portfolios (Investmentgesellschaften) zu bieten Anteile.

„Investmentgesellschaften machen mehr als ein Drittel des FTSE 250 aus und sind einfach ein zu großer Teil des britischen Marktes, als dass man ihn ignorieren könnte.“

Der Vorstandsvorsitzende der AIC, Richard Stone, fügte hinzu: „Alle im Vereinigten Königreich notierten Aktien, einschließlich Investmentgesellschaften, sollten für die britische ISA in Frage kommen.“

Handelt es sich um dasselbe Konto oder um eine separate britische Isa?

Gerade als Sie dachten, dass Isas vereinfacht werden sollten, taucht ein anderer Bericht auf.#

Wie in der Konsultation dargelegt, wird es sich bei der britischen Isa um eine neue Isa mit einer eigenen jährlichen Isa-Zulage von 5.000 £ zusätzlich zu der bestehenden jährlichen Isa-Zulage von 20.000 £ handeln.

Dies würde die anderen Haupttypen ergänzen: Aktien-Isas, Cash-Isas und Lifetime-Isas.

Ein Sprecher des Börsenmaklers AJ Bell sagte: „Dies wird unabhängig von den bestehenden Isas sein.“ „Im Moment hat jeder einen Isa-Zuschuss von 20.000 £, den Sie für die verschiedenen verfügbaren Isa-Produkte verwenden können, einschließlich Aktien-Isa, Cash-Isa und Lifetime-Isa.“

Neu hinzugekommen wäre die britische Isa mit zusätzlichen 5.000 £, womit sich die gesamte Isa-Zulage auf 25.000 £ pro Jahr erhöht.

Die britische Isa könnte im selben Steuerjahr die Zeichnung mehrerer verschiedener britischer Isa zulassen, wodurch sie im Einklang mit anderen Isa bleibt und den Anlegern eine größere Auswahl bieten könnte.

Da der Jahresfreibetrag des britischen ISA niedriger ist als der allgemeine Jahresfreibetrag des ISA, könnte es für Anleger einfacher sein, wenn sie in einem Steuerjahr nur einen britischen ISA zeichnen dürften, heißt es in der Konsultation.

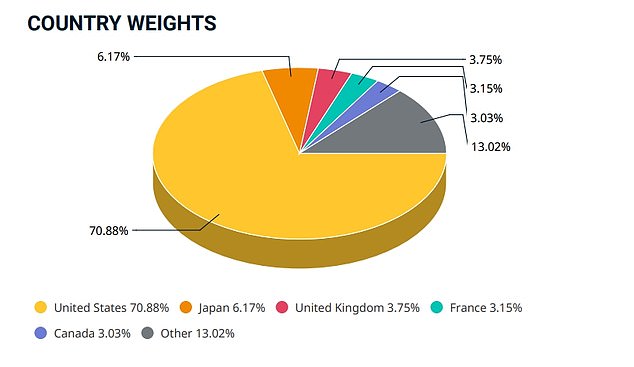

Übergewichtung: Der britische Aktienmarkt macht nur 3,75 % des MSCI Global Index aus – aber der britische ISA von 5.000 £ würde 20 % einer jährlichen Investition von 25.000 £ ausmachen

Wie viele Menschen könnten davon profitieren?

Eines der Argumente gegen die britische Isa ist, dass zunächst nicht annähernd genug Menschen ihr Isa-Limit von 20.000 Pfund ausschöpfen. Daher kommt diese Änderung nur denjenigen zugute, die ihr ISA-Limit bereits ausgeschöpft haben, und denjenigen, die sich auf inländische Investitionen konzentrieren möchten.

Eine winzige Minderheit von Menschen schöpft jedes Jahr ihren Isa-Zuschuss von 20.000 Pfund bis zum Maximum aus, aber sie sind die einzigen, die von der zusätzlichen britischen Isa profitieren werden

Michael Summersgill, Geschäftsführer von AJ Bell

Laut der Investmentplattform AJ Bell verbrauchen rund 800.000 Menschen in einem bestimmten Jahr ihr maximales jährliches Isa-Freibetrag, indem sie in Isas-Aktien investieren.

Vor diesem Hintergrund scheint es, dass die neue britische Isa nur diejenigen ansprechen wird, die derzeit ihre Isa-Grenzen ausschöpfen, was Spielraum für eine zusätzliche steuerfreie Ersparnis von 5.000 £ bietet.

Davon profitieren auch diejenigen, die außerhalb einer ISA Geld sparen, da viele von ihnen nun Steuern auf die Zinsen zahlen müssen.

Michael Summersgill, Vorstandsvorsitzender von AJ Bell, sagte: „Eine winzige Minderheit von Menschen schöpft jedes Jahr ihr ISA-Zuschuss von 20.000 Pfund bis zum Maximum aus, aber diese sind die einzigen, die von dem zusätzlichen britischen ISA-Zuschuss profitieren werden.“

„Im Kontext des über 2 Billionen Pfund schweren britischen Aktienmarktes wird jede zusätzliche Investition, die diese Anleger über die britische ISA generieren, ein Rundungsfehler sein.“

Wie würde es den britischen Aktienmarkt ankurbeln?

Die Konsultation zu einem neuen britischen ISA geht einher mit anderen Maßnahmen zur Ankurbelung der britischen Finanzmärkte und der Gesamtwirtschaft.

Es ist eine Fortsetzung früherer Rentenfondsreformen, die dazu führen werden, dass einige Anbieter ihre Investitionen in junge britische Unternehmen erhöhen werden.

„Isas stellen einen bedeutenden Ersparnispool dar und der Kanzler hofft, dass er die Menschen dazu ermutigen kann, britische Währungen zu kaufen“, sagte Mike Ambery, Direktor für Altersvorsorge bei Standard Life.

Mike O’Shea, CEO von Premier Miton Global Investors, sagte: „Die Sicherstellung, dass Unternehmen Zugang zu dem Kapital haben, das sie benötigen, wird sie dazu ermutigen, zu expandieren und hier im Vereinigten Königreich an die Börse zu gehen.“

„Der britische ISA ist ein entscheidender Schritt, um mit der Rekapitalisierung britischer Unternehmen zu beginnen und das britische Börsennotierungsregime zur globalen Hauptstadt des Kapitals zu machen.“

Theoretisch könnte die britische ISA britischen Aktien Auftrieb verleihen, wenn eine große Zahl von Anlegern zusätzliches Geld in britische Aktien investiert und so die Kurse in die Höhe treibt.

Einige Finanzexperten glauben jedoch, dass die britische ISA ihr Ziel, den britischen Aktienmarkt anzukurbeln, zum Scheitern verurteilt ist.

Laut AJ Bell fließen 50 Prozent des Geldes, das Kunden derzeit in ihre Isas-Aktien investieren, in britische Vermögenswerte.

Michael Summersgill sagte: „Wenn das Ziel darin besteht, Investitionen in britische Unternehmen anzukurbeln, liegt die Antwort anderswo.“

„Zum Beispiel hätte die Ausweitung der bestehenden AIM-Befreiung von der Stempelsteuer und/oder der Erbschaftssteuer auf einen größeren Pool britischer Vermögenswerte tatsächlich erhebliche Auswirkungen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.