Die Genossenschaftsbank zieht die meisten ihrer marktführenden Hypothekenzinsen zurück, nur drei Tage nach ihrer Einführung.

Seit dem 1. Januar haben 44 Kreditgeber die Zinssätze für Produkte gesenkt. Aber am Montag hat die Genossenschaft den Hypothekenpreiskampf mit einer Reihe von Best-Buy-Angeboten weit aufgerissen.

Sie senkte die Zinssätze für ihre zwei-, drei- und fünfjährigen Festzinsprodukte um bis zu 1,07 Prozentpunkte, was viele Kreditgeber in eine schwierige Situation brachte.

Blinken Sie und Sie werden es verpassen: Die Genossenschaftsbank zieht die meisten ihrer marktführenden Hypothekenzinsen zurück, nur drei Tage nach ihrer Einführung

Neukunden konnten sich für kurze Zeit einen Fünf-Jahres-Fix-Tarif ab 3,84 Prozent und einen Zwei-Jahres-Fixed-Tarif ab 4,22 Prozent sichern.

Doch nach etwas mehr als drei Tagen als Marktführer zog sich der Kreditgeber zurück.

Die Genossenschaft veröffentlichte heute Nachmittag eine Erklärung an Hypothekenmakler, in der es hieß: „Bis Donnerstag, 11. Januar 2024, 17:00 Uhr werden wir den Großteil unserer Festzinsprodukte für Neugeschäfte vorübergehend zurückziehen.“

Alle zwei-, drei- und fünfjährigen Festzinsverträge für Hypotheken, die bis zu 85 Prozent des Immobilienwerts abdecken, würden zurückgezogen, hieß es.

Allerdings erwähnte das Unternehmen nicht seine Angebote, die sich an diejenigen richteten, die Hypotheken benötigen, die mehr als 85 Prozent des Wertes einer Immobilie abdecken.

Dies bedeutet, dass die marktführenden Zinssätze, die denjenigen vorbehalten sind, die mit 5 oder 10 Prozent Einlagen oder Eigenkapital kaufen oder umschulden, bestehen bleiben sollten.

Wer mit einer Anzahlung von 10 Prozent kauft, kann bei Co-op einen Zinssatz von 4,02 Prozent bei einer Vertragslaufzeit von fünf Jahren oder einen Zinssatz von 4,8 Prozent bei einer Vertragslaufzeit von zwei Jahren erhalten.

Unterdessen können diejenigen mit einer Einlage oder einem Eigenkapital von 5 Prozent 4,48 Prozent bei einer Fixierung für fünf Jahre oder 4,99 Prozent bei einer Fixierung für zwei Jahre erhalten.

Der Hypothekenmakler Chris Sykes vermutet, dass die Co-op Bank mit mehr Anträgen überhäuft wurde, als sie bearbeiten konnte.

Er sagt: „Sie boten die besten Zinssätze für fast jeden Kreditwert an, unabhängig davon, ob die Leute mit 5 Prozent Einlagen oder 40 Prozent Einlagen kauften.“

„Diejenigen, die eine Umschuldung vornehmen, profitierten auch von den besten Zinssätzen der Genossenschaft.“

„Tatsächlich wurde die Genossenschaft seit der Veröffentlichung dieser Tarife in fast jedem Antrag, den wir für Klienten auf Wohnbasis gestellt haben, empfohlen.

„Die Preise waren einfach viel zu gut, sodass sie einfach überschwemmt wurden.“

Die Preise waren einfach viel zu gut, sodass sie einfach überschwemmt wurden.

Chris Sykes – Hypothekenmakler

David Hollingworth, stellvertretender Direktor von L&C Mortgages, sagt, dass dies zeige, dass Kreditnehmer auch angesichts der in letzter Zeit sinkenden Hypothekenzinsen immer gut daran täten, schnell zu handeln, um sich die besten Zinssätze zu sichern.

„Dieser schnelle Rückzug zeigt, dass sich Kreditgeber zwar auf dem Markt verbessert haben, diese Geschäfte aber nicht unbedingt auf unbestimmte Zeit bestehen lassen können“, sagt Hollingworth.

„Das sind Spitzentarife, die aber nur ein paar Tage Bestand haben.“ Die schnelle Rücknahme dieser Angebote dürfte ein Zeichen dafür sein, wie beliebt sie waren.

„Das neue Jahr hat schnell begonnen und die Kreditnehmer haben offensichtlich schnell von diesen Zinssätzen profitiert.

„Kreditgeber müssen weiterhin den Geschäftsfluss verwalten, um sicherzustellen, dass sie das Serviceniveau aufrechterhalten können, und das wird hier zweifellos ein Faktor sein.“

Er fügt hinzu: „Es unterstreicht, dass diese Zinssätze schnell kommen und gehen können, und da die Swap-Sätze leicht steigen, gibt es keine Garantie dafür, dass die Kreditgeber ihre Zinssätze immer weiter senken.“

„Es gibt noch andere wettbewerbsfähige Optionen für diejenigen, die jetzt mitmachen möchten, und ich gehe davon aus, dass wir andere Kreditgeber sehen werden, die versuchen, mit den Marktführern gleichzuziehen.“

David Hollingworth, Experte für Hypothekenmakler, sagt, dieser schnelle Rückzug zeige, dass sich der Markt zwar verbessert habe, die Kreditgeber diese Geschäfte jedoch nicht unbedingt auf unbestimmte Zeit bestehen lassen können

Ein Sprecher der Genossenschaftsbank sagte: „Wir überprüfen kontinuierlich unsere Produktpalette und haben heute aufgrund der gestiegenen Nachfrage die Entscheidung getroffen, den Großteil unserer Festzinsprodukte vorübergehend für Neugeschäfte einzustellen, um unseren Teams dies zu ermöglichen.“ Durcharbeiten bestehender Anwendungen.

„Produktumstellungen für Bestandskunden werden weiterhin betreut.“ Ausführliche Informationen zu diesen Änderungen finden Sie auf unserer Website.

Was sind jetzt die besten Angebote?

Dank eines manischen Jahresauftakts, in dem mehr als 30 Hypothekengeber die Zinsen gesenkt haben. Es gibt immer noch viele Zinssätze unter 4 Prozent.

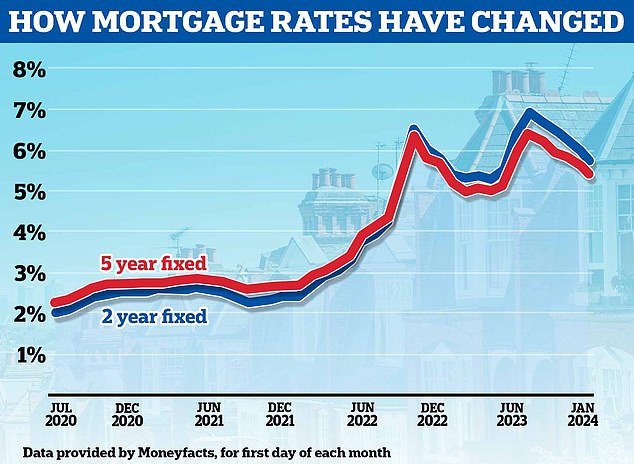

Die durchschnittliche fünfjährige Festhypothek liegt laut Moneyfacts derzeit bei 5,29 Prozent, verglichen mit der durchschnittlichen zweijährigen Festhypothek von 5,69 Prozent.

Aber es gibt Angebote, die viel wettbewerbsfähiger sind als diese Durchschnittspreise.

Die niedrigsten angebotenen Zinssätze richten sich in der Regel an Hauskäufer mit den größten Einlagen und an Hausbesitzer, die eine Umschuldung mit dem größten Eigenkapital vornehmen.

Wir haben einen Blick auf die besten Angebote auf dem Markt geworfen, basierend auf einer 25-jährigen Hypothek für eine Immobilie im Wert von 290.000 £ – dem aktuellen durchschnittlichen Hauspreis in Großbritannien laut ONS.

Um die aktuellen Zinssätze basierend auf Ihren eigenen Umständen zu überprüfen, verwenden Sie den Hypothekenfinder und die Best-Buy-Tabellen von This is Money.

Auf dem Weg nach unten: Die Hypothekenzinsen sind in den letzten Monaten gesunken, und die Märkte prognostizieren nun, dass der Leitzins der Bank of England noch in diesem Jahr gesenkt wird

Bedenken Sie, dass die unten aufgeführten Hypothekenangebote im Hinblick auf den niedrigsten Zinssatz am besten sind. Unter Berücksichtigung der Vermittlungsgebühren handelt es sich möglicherweise nicht um das günstigste Angebot insgesamt.

Die folgenden Angebote richten sich an Neukunden. Bestehende Kunden können sich möglicherweise einen günstigeren Zinssatz sichern, indem sie intern zu einem Deal mit ihrem aktuellen Kreditgeber wechseln.

Kauf mit größeren Hypothekeneinlagen

Zweijährige Festhypotheken

Barclays hat eine zweijährige Festhypothek zu 4,17 Prozent mit einer Gebühr von 899 £ bei einem Beleihungswert von 60 Prozent.

Halifax hat einen zweijährigen festen Zinssatz von 4,27 Prozent mit einer Gebühr von 1.099 £ bei einem Beleihungswert von 60 Prozent.

Fünfjährige Festhypotheken

Santander hat eine fünfjährige Festhypothek zu 3,94 Prozent mit einer Gebühr von 999 £ bei einem Beleihungswert von 60 Prozent.

First Direct hat einen fünfjährigen Festzinssatz von 3,99 Prozent mit einer Gebühr von 490 £ bei einem Beleihungswert von 60 Prozent.

10-jährige Festhypotheken

First Direct hat einen 10-jährigen Festzinssatz von 3,99 Prozent mit einer Gebühr von 490 £ bei einem Beleihungswert von 60 Prozent.

Umschuldung mit höherem Eigenkapital

Zweijährige Festhypotheken

Virgin Money hat einen zweijährigen festen Zinssatz von 4,34 Prozent mit einer Gebühr von 749 £ bei einem Beleihungswert von 80 Prozent.

TSB verfügt über ein zweijähriges Festpreisprodukt zu 4,44 Prozent mit einer Gebühr von 994 £ bei einem Beleihungswert von 60 Prozent.

Fünfjährige Festhypotheken

Santander hat einen fünfjährigen Festzinssatz von 3,89 Prozent mit einer Gebühr von 1.048 £ bei einem Beleihungswert von 60 Prozent. (Verfügbar ab 9. Januar)

Virgin Money hat einen fünfjährigen Festzinssatz von 3,89 Prozent mit einer Gebühr von 895 £ bei einem Beleihungswert von 60 Prozent.

10-jährige Festhypotheken

HSBC hat einen 10-jährigen Festzinssatz von 3,99 Prozent mit einer Gebühr von 999 £ bei einem Beleihungswert von 60 Prozent.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.