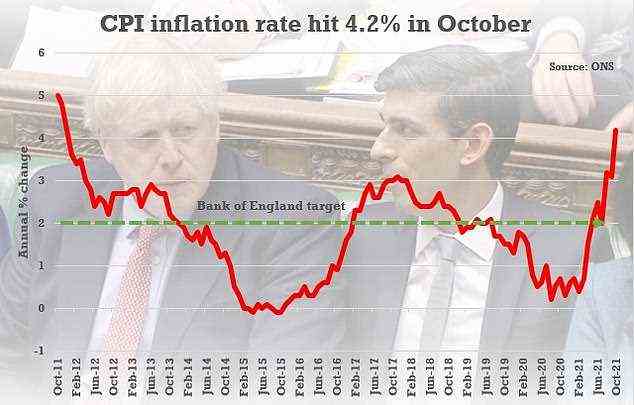

Die Inflation ist in den letzten 12 Monaten auf 4,2 Prozent gestiegen, nach 3,2 Prozent im September – den höchsten Stand seit einem Jahrzehnt.

Dies bedeutet, dass die Verbraucherpreise jetzt um mehr als das Doppelte des langfristigen Ziels der Bank of England von 2 Prozent steigen.

Sparer sehen Geldtöpfe ausgehöhlt, da kein einziges Standardkonto es schafft, eine Inflationsrate zu zahlen, die die Forschung von This is Money zeigt.

Die Inflation im Auge zu behalten ist der Schlüssel, um zu wissen, ob Ihre Ersparnisse von der Inflation aufgefressen werden oder nicht

Jeden Monat ermitteln wir, wie viele Konten den Lebenshaltungskosten entsprechen oder übertreffen und verlieren dabei kein reales Spargeld – diesen Monat zahlen NULL mindestens den aktuellen Verbraucherpreisindex von 4,2 Prozent und das war in den letzten Jahren der Fall Monate.

Der beste Easy-Access-Deal zahlt nur 0,67 Prozent, während selbst der Top-Fix mit fünf Jahren 2,05 Prozent Zinsen zahlt.

Inflation vs. Ersparnisse

Die Wahrheit ist, dass es keine einheitliche Inflationsrate gibt. Jeder wird seine eigenen haben, weil die Leute verschiedene Waren und Dienstleistungen von einer Reihe von Geschäften und Verkäufern kaufen.

Der sich ändernde Preis für Hundefutter wird beispielsweise für jemanden, der keinen vierbeinigen Begleiter hat, nicht relevant sein.

Stattdessen zielen die britischen Nationalstatistiker darauf ab, einen repräsentativen Warenkorb zu erstellen, der die Einkaufsgewohnheiten des Landes weitgehend widerspiegelt.

Dieser Korb, der zur Berechnung der sogenannten „Inflationsrate“ oder des Verbraucherpreisindex verwendet wird, wird einmal im Jahr aktualisiert, um dem sich ändernden Geschmack Rechnung zu tragen.

Nach 2020 gehörten beispielsweise Händedesinfektionsmittel, Heimtrainer und Elektroautos zu den 17 Artikeln, die in den Inflationskorb aufgenommen wurden.

Der VPI oder eine Version davon wird von der Bank of England verwendet, um zu bestimmen, wie effektiv sie die Inflation um ihr Ziel von 2 Prozent halten kann.

Die Bank verwendet die Inflationsrate, um zu bestimmen, ob der Leitzins erhöht oder gesenkt werden soll, in der Hoffnung, dass sich die Leute mehr Geld leihen oder mehr ausgeben.

Und während der Basiszins nicht mehr ganz so oft die Hypotheken- oder Sparzinsen bestimmt wie früher, ist die Inflation auch für alltägliche Sparer sehr wichtig.

Denn wenn der Zinssatz für Spareinlagen unter dem Verbraucherpreisindex liegt, werden Sparer mit ziemlicher Sicherheit „real“ Geld verlieren.

Und das ist leider relativ häufig. Die Sparquoten sind nicht nur auf Allzeittiefstständen, sondern diejenigen, die sie erhalten, wechseln oft nicht auf ein besser zahlendes Konto.

Einfach zugängliche Konten bei Banken wie Barclays, HSBC, Lloyds, NatWest, Santander und TSB zahlen in der Regel nur 0,01 Prozent Zinsen oder 1 £ pro 10.000 £.

Dies ist jetzt besonders der Fall. Der aktuelle CPI-Satz im Juli beträgt jetzt 4,2 Prozent und einige Wirtschaftskommentatoren erwarten, dass er in den kommenden Monaten 5 Prozent oder mehr erreichen wird.

Der „reale“ Wert dieser 10.000 £ würde nach Berechnung von Zinsen und Inflation nach einem Jahr um mehr als 400 £ schrumpfen, wenn Ihr Geld zu einem so niedrigen Zinssatz geparkt wird.

Der Inflationsanstieg wurde teilweise durch die Energierechnungen getrieben, nachdem die Preisobergrenze zu Beginn des Monats sprunghaft angestiegen war.

Aus diesem Grund ist es wichtig sicherzustellen, dass Sparer den bestmöglichen Zinssatz für ihre Bargeldeinsparungen erzielen.

Jeden Monat veröffentlicht This is Money Zahlen der Analysten Sparmeister die zeigen, wie viele aktuelle Spargeschäfte die neuesten verfügbaren Inflationsdaten des Amtes für nationale Statistik übertrafen.

In Verbindung mit unseren unabhängigen Best-Buy-Tabellen sollte dies Sparern alle Informationen geben, die sie benötigen, um das am härtesten arbeitende Zuhause für ihr Geld zu finden.

Der Abstand zwischen den besten Kaufraten und der Inflation war in diesem Jahr stetig gewachsen und hat sich nun etwas vergrößert, nachdem der Wert vom Oktober 2021 auf 4,2 Prozent gestiegen ist.

In den 12 Monaten bis Oktober 2021

Im März 2021 stieg der VPI um 1,5 Prozent, von 0,7 Prozent in den zwölf Monaten bis April. Im Juni stieg die Zahl auf 2,5 Prozent und dann auf 3,2 und 3,1 Prozent im August und September, bevor sie im letzten Monat auf 4,2 Prozent anstieg.

Steigende Energierechnungen, Kraftstoffpreise, Gebrauchtwagen sowie die steigenden Kosten für Waren und Dienstleistungen in Bars und Restaurants führen laut ONS zu einem Anstieg.

| Konto | Anzahl der inflationshemmenden Deals in diesem Monat | Anzahl der inflationshemmenden Deals im letzten Monat |

|---|---|---|

| Aktuelle Konten | 0 | 0 |

| Konten mit einfachem Zugriff | 0 | 0 |

| Benachrichtigungskonten | 0 | 0 |

| 0-23 Monate festverzinsliche Anleihen | 0 | 0 |

| 2-jährige Festzinsanleihen | 0 | 0 |

| 3-jährige Festzinsanleihen | 0 | 0 |

| 4-jährige Festzinsanleihen | 0 | 0 |

| 5-jährige Festzinsanleihen | 0 | 0 |

| Gesamt | 0 | 0 |

| Quelle: Sparmeister (Zahlen korrekt vom 18.08.2021) | ||

Danni Hewson, Finanzanalyst bei AJ Bell, sagte: „Jeder, der für die Zahlung der Haushaltsrechnungen verantwortlich ist, wird von der heutigen Inflationszahl nicht überrascht sein.

„Schauen Sie sich nur die Preise an, die Autofahrer an den Zapfsäulen zahlen, die explodierende Nachfrage nach Gebrauchtwagen und natürlich die Großhandelspreise für Benzin, die weiterhin kleine Anbieter aus dem Geschäft drängen.

„Die Energieobergrenze, die die Verbraucher vor diesen Preiserhöhungen schützt, trug selbst zu den Inflationszahlen dieses Monats bei, da sie erheblich anstieg, als die Temperaturen zu fallen begannen und die Nächte einbrachen.

“Die Kosten für Waren, die das Werkstor verlassen, sind auf ein Zehnjahreshoch gestiegen und Lieferengpässe, Arbeitskräftemangel und steigende Rohstoffpreise scheinen nicht so schnell zu verpuffen.”

Konten, die derzeit die Inflation schlagen: 0

Derzeit gibt es keine allgemeinen Sparangebote, die die Inflation schlagen.

Dies ist weniger als die 367, die den Wert vom Februar von 0,4 Prozent übertraf, und 115, die den Wert vom März von 0,7 Prozent übertrafen.

Wir haben die Tabellen dieses Monats geändert, um dies widerzuspiegeln.

Für Sparer sind es daher harte Zeiten. Das Beste, was sie tun können, ist, einfach den bestmöglichen Zinssatz zu finden und reale Verluste zu vermeiden, oder erwägen, überschüssiges Geld in der Hoffnung auf bessere Renditen zu investieren.

Das ist Geld sagt: Sparer mögen denken, dass die Sperrung ihres Geldes für mehrere Jahre als sogenannter „Hedge“ gegen die Inflation dienen könnte, aber da die zukünftigen Aussichten sowohl für Sparquoten als auch für Preissteigerungen so ungewiss sind, ist es am besten, im Moment etwas Flexibilität zu behalten .

Der beste Zinssatz, der für fünf Jahre festgelegt werden kann, beträgt beispielsweise 2,05 Prozent von der Gatehouse Bank – weniger als die Hälfte der aktuellen Inflationsrate.

Es gibt derzeit keine große Prämie, Geld länger als ein Jahr zu sperren, daher sollten diejenigen, die ihr Geld in bar behalten, es am besten für bis zu 12 Monate sperren, um von einem etwas besseren Kurs und der Sicherheit zu profitieren , während der Rest auf dem bestbezahlten Konto mit einfachem Zugang oder kurzfristiger Kündigung aufbewahrt wird, das sie finden können.

In Bezug auf die einfachen Zugangsraten ist die Shawbrook Bank mit einem Deal von 0,67 Prozent an die Spitze der unabhängigen Spartabellen von This is Money gesprungen.

Aber versierte Sparer mit einem freien Geld von 10.000 Pfund, das sie in der Nähe haben möchten – vielleicht als Fonds für regnerische Tage – könnten es besser machen.

Die Paragon Bank bietet derzeit einen 0,5-Prozent-Easy-Access-Deal an, auf den auch über die Sparplattform Raisin zugegriffen werden kann.

Raisin wiederum bietet jedem Neukunden, der 10.000 £ oder mehr auf ein Sparkonto bei einem seiner Partneranbieter einzahlt, einen Willkommensbonus von 50 £.

Obwohl Paragons Deal 0,5 Prozent auszahlt, bedeutet die Hinzufügung des Willkommensbonus, dass jemand, der 10.000 Pfund verstaut, im ersten Jahr 100 Pfund verdienen könnte – eine effektive Rendite von 1 Prozent – weit besser als der Deal von Shawbrook.

Aldermore hat auch ein neunmonatiges Festkonto über Raisin mit einer Zahlung von 0,88 Prozent, das den gleichen Bonus bietet, der auch die Rate erhöht.

Rachel Springall, Finanzexpertin bei Moneyfacts, fügt hinzu: „Die Inflationserosion der tatsächlichen Kaufkraft des Bargelds der Verbraucher hält an, und alle Versuche, die Belastung zu verringern, werden die Frustration der Sparer in einem Niedrigzinsumfeld wahrscheinlich nicht lindern.

„Da die Inflationsrate nach wie vor über ihrem Ziel von 2 Prozent liegt, sollten die Verbraucher die Rate auf jedem bestehenden Sparkonto überprüfen und aufgrund der jüngsten Verbesserungen der Top-Zinstabellen zu einem besseren Angebot wechseln.

‘Einfache Zugangskonten bleiben aufgrund ihrer Flexibilität und der seit letztem Monat verbesserten Tarife bei Sparern ein absoluter Favorit, aber der Top-Tarif zahlt heute immer noch weniger als der beste Tarif, der vor einem Jahr angeboten wurde.

‘Allerdings ist es der Markt für festverzinsliche Anleihen, der im Vergleich zu vor einem Jahr deutlichere Zinsverbesserungen gezeigt hat, und Sparer können jetzt einen besseren Zinssatz für eine einjährige Anleihe erhalten, als sie sich im vergangenen November mit einer zweijährigen Anleihe hätten sichern können.

„Das Gemurmel einer Leitzinserhöhung könnte einen weiteren Anstieg der Zinsen bedeuten, aber Sparer sollten nicht warten, bis dies Früchte trägt.

“Der Wettbewerb zwischen den Herausforderer-Banken und Bausparkassen ist in den Top-Zinstabellen offensichtlich und Sparer sollten schnell handeln, um die Vorteile zu nutzen.”

Vergleichen Sie die besten DIY-Investitionsplattformen und Aktien & Aktien Isa

Online-Investitionen sind einfach, günstig und können von Ihrem Computer, Tablet oder Telefon zu einem für Sie passenden Zeitpunkt und Ort durchgeführt werden.

Wenn es um die Wahl einer DIY-Investitionsplattform, Isa-Aktien und -Aktien oder eines allgemeinen Anlagekontos geht, mag die Auswahl an Optionen überwältigend erscheinen.

Jeder Anbieter hat ein etwas anderes Angebot, das mehr oder weniger für den Handel oder das Halten von Aktien berechnet und Zugang zu einer anderen Palette von Aktien, Fonds und Investmentfonds bietet.

Bei der Abwägung des richtigen für Sie ist es wichtig, den angebotenen Service sowie die Verwaltungs- und Handelsgebühren sowie alle anderen zusätzlichen Kosten zu berücksichtigen.

Um Ihnen beim Vergleich von Anlagekonten zu helfen, haben wir die Fakten zusammengetragen und einen umfassenden Leitfaden zur Auswahl des besten und günstigsten Anlagekontos für Sie zusammengestellt.

Wir heben die Hauptakteure in der folgenden Tabelle hervor, würden jedoch empfehlen, Ihre eigenen Nachforschungen anzustellen und die Punkte in unserem hier verlinkten vollständigen Leitfaden zu berücksichtigen.

>> Dies ist der vollständige Leitfaden von Money zu den besten Anlageplattformen und Isas

| Admin-Gebühr | Gebührenhinweise | Fondshandel | Standardaktien, Trust, ETF-Handel | Regelmäßiges Investieren | Dividendenreinvestition | ||

|---|---|---|---|---|---|---|---|

| AJ Bell YouInvest | 0,25% | Max. £ 3,50 pro Monat für Aktien, Trusts, ETFs. | 1,50 € | 9,95 € | 1,50 € | 1% (mind. 1,50 €, max. 9,95 €) | Mehr Details |

| Bestinvest | 0,40% | Kostenlos | 7,50 € | n / A | n / A | Mehr Details | |

| Charles Stanley Direkt | 0,35% | Keine Plattformgebühr für Aktien bei einem Trade in diesem Monat und einem Jahresmaximum von 240 £ | Kostenlos | 11,50 € | n / A | n / A | Mehr Details |

| Treue | 0,35% auf Fonds | 45 £ Gebühr bis zu 7.500 £. Max £ 45 pro Jahr für Aktien, Trusts, ETFs | Kostenlos | £10 | Freie Fonds 1,50 £ Aktien, Treuhand-ETFs | 1,50 € | Mehr Details |

| Hargreaves Lansdown | 0,45% | Für Aktien, Trusts und ETFs auf 45 GBP begrenzt | Kostenlos | 11,95 € | 1,50 € | 1% (1 Min. £, max. 10 £) | Mehr Details |

| Interaktiver Investor | 119,88 £ als 9,99 £ pro Monat | 7,99 £ pro Monat zurück in Handelsguthaben | 7,99 € | 7,99 € | Kostenlos | 0,99 € | Mehr Details |

| iWeb | 100€ einmalig | £5 | £5 | n / A | 2%, max. £5 | Mehr Details | |

| Freihandel | Kostenlos für Standardkonto £3 Monate für Isa | Freetrade Plus mit mehr Investitionen kostet 9,99 £/Monat inkl. Ist eine Gebühr | Keine Mittel | Kostenlos | n / A | n / A | Mehr Details |

| Vorhut | 0,15% | Nur Vanguard-Fonds | Kostenlos | Nur kostenlose Vanguard-ETFs | Kostenlos | n / A | Mehr Details |

| (Quelle: ThisisMoney.co.uk Juli 2021. Verwaltungsgebühren werden jährlich angegeben, können monatlich oder vierteljährlich sein) | |||||||

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine geschäftliche Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.