Es besteht die Hoffnung auf eine gewisse „Atempause“ für die Hypothekenzinsen, nachdem die jüngsten Inflationsdaten zeigten, dass sich das Preiswachstum verlangsamt, was bedeutet, dass der Druck für große Leitzinserhöhungen geringer ist.

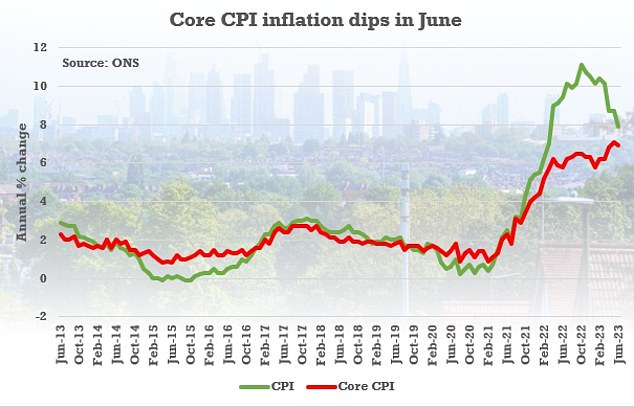

Die Verbraucherpreisinflation sank von 8,7 Prozent im Mai auf 7,9 Prozent im Juni und lag damit weiter unter der Marktprognose von 8,2 Prozent.

Infolgedessen dürften die Swap-Sätze – der wichtigste Preismechanismus für Hypothekenzinsen – weiter sinken, nachdem sie letzte Woche leicht gesunken waren.

Für die 1,3 Millionen Haushalte, die in den nächsten 12 Monaten eine Umschuldung vornehmen müssen, stellt sich nun die Frage, ob die Zinsen von ihren derzeitigen Höchstständen zurückgehen werden oder ob diese Niveaus trotz der Aufhellung der Wirtschaftslage die neue Normalität darstellen.

Die Inflation sinkt weiter, was zu der Hoffnung führt, dass die Bank of England das Tempo ihrer Leitzinserhöhungen verlangsamt.

Wo sind die Tarife jetzt?

Der Markt erlebte eine Reihe rascher Preiserhöhungen bei den Hypothekenzinsen, da die Kreditgeber Schwierigkeiten hatten, mit den steigenden Swap-Zinsen Schritt zu halten.

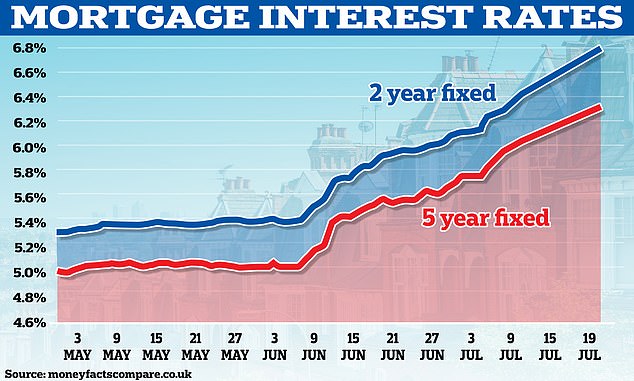

Gestern hat Halifax seine Hypothekenzinsen um bis zu 0,6 Prozentpunkte angehoben, wobei mehrere seiner Festnetzprodukte jetzt über 7 Prozent liegen.

Ein zweijähriger Festzinssatz mit einer Einlage von 40 Prozent betrug 6,07 Prozent, ab Mitternacht steigt er auf 6,67 Prozent.

NatWest hat mehrere seiner Festzinsprodukte für das Neugeschäft um bis zu 0,4 Prozent angehoben. Alle betroffenen Hypotheken gelten für Käufer oder Eigenheimbesitzer mit 10 Prozent Eigenkapital am Eigenheim.

Nick Mendes, technischer Manager für Hypotheken bei John Charcoal, sagt, es sei schwer zu sagen, warum NatWest seine Zinssätze erhöht habe, deutet jedoch an, dass dies möglicherweise der Aufrechterhaltung des Serviceniveaus dienen könnte.

Laut Moneyfacts liegt der durchschnittliche zweijährige Festzins auf dem Markt nun bei 6,81 Prozent und ist damit zum ersten Mal seit dem 14. Juli gestiegen.

Der fünfjährige Festzinssatz beträgt jetzt 6,33 Prozent, ein Anstieg gegenüber 6,3 Prozent gestern.

Trotz der Marktvolatilität stiegen die Immobilienpreise in den 12 Monaten bis Mai 2023 um 1,9 Prozent, verglichen mit 3,2 Prozent im April, so die neuesten Daten des ONS.

Es wird damit gerechnet, dass sich das Wachstum weiter verlangsamt, da die steigenden Hypothekenzinsen ihre volle Wirkung auf die Nachfrage ausüben werden, da der starke Anstieg erst in der zweiten Monatshälfte einsetzte und sich daher in diesen Daten nicht widerspiegeln wird.

Werden die Zinsen sinken, nachdem die Inflation gesunken ist?

Obwohl die Swap-Sätze sinken und der Zinssatz für zweijährige Anleihen mit 5,66 Prozent deutlich unter 6 Prozent und der Zinssatz für fünfjährige Anleihen mit 4,8 Prozent liegt, berücksichtigen Kreditgeber bei der Preisgestaltung noch andere Faktoren.

Erstens sind die Kreditkosten inzwischen zwar geringfügig gesunken, die Kreditgeber werden jedoch darauf bedacht sein, auf Nummer sicher zu gehen und nicht von erneut steigenden Kosten überrascht zu werden.

Das bedeutet, dass sie ihre Preise wahrscheinlich nicht im Einklang mit den Swap-Sätzen senken und stattdessen eine Marge behalten, die die Preise auf ihrem aktuellen Niveau hält.

Die Hypothekenzinsen sind stark gestiegen, seit enttäuschende Inflationsdaten im Mai den Markt verunsicherten

Jonathan Burridge, Gründungsberater des Hybrid-Hypothekenberaters We Are Money, sagte: „Diese Nachricht wird für alle eine große Erleichterung sein, insbesondere für die politischen Entscheidungsträger, aber wir müssen mehr sehen, bevor wir anfangen können, ein Urteil zu fällen.“

„Wenn dies ein Trend ist, sollten wir eine gewisse Preislockerung erleben, aber lassen wir uns noch nicht zu sehr mitreißen.“

„Die Inflation ist immer noch zu hoch, daher ist es unwahrscheinlich, dass sich die Zinspolitik der Bank of England ändert, und die Händler haben im Vorfeld dieser Nachricht reagiert, sodass jede Anpassung langsam und schrittweise erfolgen wird.“

Zweitens bleibt der Zinssatz im Vereinigten Königreich trotz des willkommenen Rückgangs der Inflation über dem seiner europäischen Konkurrenten und es wird erwartet, dass die Bank of England ihren Leitzins weiter erhöht, um das Problem weiter anzugehen.

Die Märkte gehen immer noch davon aus, dass die Rate noch in diesem Jahr etwa 6 Prozent erreichen wird, bevor sie in der ersten Hälfte des Jahres 2024 sinkt.

Dies bedeutet, dass eine drastische Änderung der Hypothekenzinsen kurzfristig unwahrscheinlich ist, da die Kreditgeber eine langfristigere Perspektive einnehmen.

Chis Sykes, technischer Direktor bei Private Finance, sagte gegenüber This is Money: „Es ist sehr schwer, explizit zu sagen, was zu einem Zinsrückgang führen könnte, aber eines ist sicher: Wenn die Inflation auch in den kommenden Monaten kontinuierlich sinkt und die Erwartungen übersteigt, würde dies Auswirkungen haben.“ Die Finanzierungskosten des Kreditgebers könnten an die Kreditnehmer weitergegeben werden.

„Diese heutigen Daten sind eine positive Nachricht, da die BofE dies offensichtlich bei ihrem nächsten Treffen berücksichtigen wird und dies ihre Empfehlungen ändern wird.“

Allerdings gehen viele nun davon aus, dass die Hypothekenzinsen nicht mehr steigen werden, was eine willkommene Erleichterung für Kreditnehmer und Makler darstellt, die in den letzten Wochen mit schnellen Produktrücknahmen und Zinsänderungen zu kämpfen hatten.

Lewis Shaw, Gründer von Shaw Financial Services, fügte hinzu: „Dies sollte bedeuten, dass die Bank of England die Zinsen im nächsten Monat nur um 0,25 Prozent erhöht. Für Hypothekeninhaber sind das also großartige Neuigkeiten.“

„Ich übertreibe es hier, wenn ich sage, dass die Festhypothekenzinsen ihren Höhepunkt erreicht haben.“ Wir sehen vielleicht ein wenig Schwankungen, aber die anhaltenden schmerzhaften Steigerungen sind vorbei.

„Das bedeutet nicht, dass wir über den Berg sind, weil es lange dauert, bis sich die Geldpolitik zeigt, aber es bedeutet, dass wir jetzt einen schwachen Lichtschimmer am Ende des Tunnels sehen können.“

Navigieren Sie durch das Hypothekenlabyrinth

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.