Großbanken sehen sich mit der Forderung konfrontiert, ihren treuen Sparern höhere Zinssätze anzubieten (Bild: GETTY)

Großbanken sehen sich mit der Forderung konfrontiert, ihren treuen Sparern höhere Zinssätze anzubieten.

Branchenregulierer sollten die High-St-Riesen dazu zwingen, ihre „dürftigen“ und „ungerechtfertigt niedrigen“ Zinszahlungen zu verbessern, sagen Experten.

Einigen Banken wird vorgeworfen, dass sie Sparern Hunderte von Pfund pro Jahr „abzocken“, da Kunden nur ungern große Unternehmen verlassen, um bei weniger bekannten „Herausforderer“-Marken nach besseren Konditionen zu suchen.

Beobachter weisen darauf hin, dass die historisch niedrigen Zinsen zwar gestiegen seien, die Banken es ihrerseits aber versäumt hätten, den Kunden höhere Renditen für ihre Notgroschen zu bescheren.

Ein Welches? Eine Umfrage zeigt, dass ein Sparer, der 10.000 £ investieren möchte, bis zu 312 £ pro Jahr schlechter dastehen kann, wenn er bei traditionellen Marken bleibt – einige Zinssätze lagen bei nur 0,1 Prozent.

LESEN SIE MEHR: Ehemalige Chefs der Bank of England warnen vor enormer Zinserhöhung

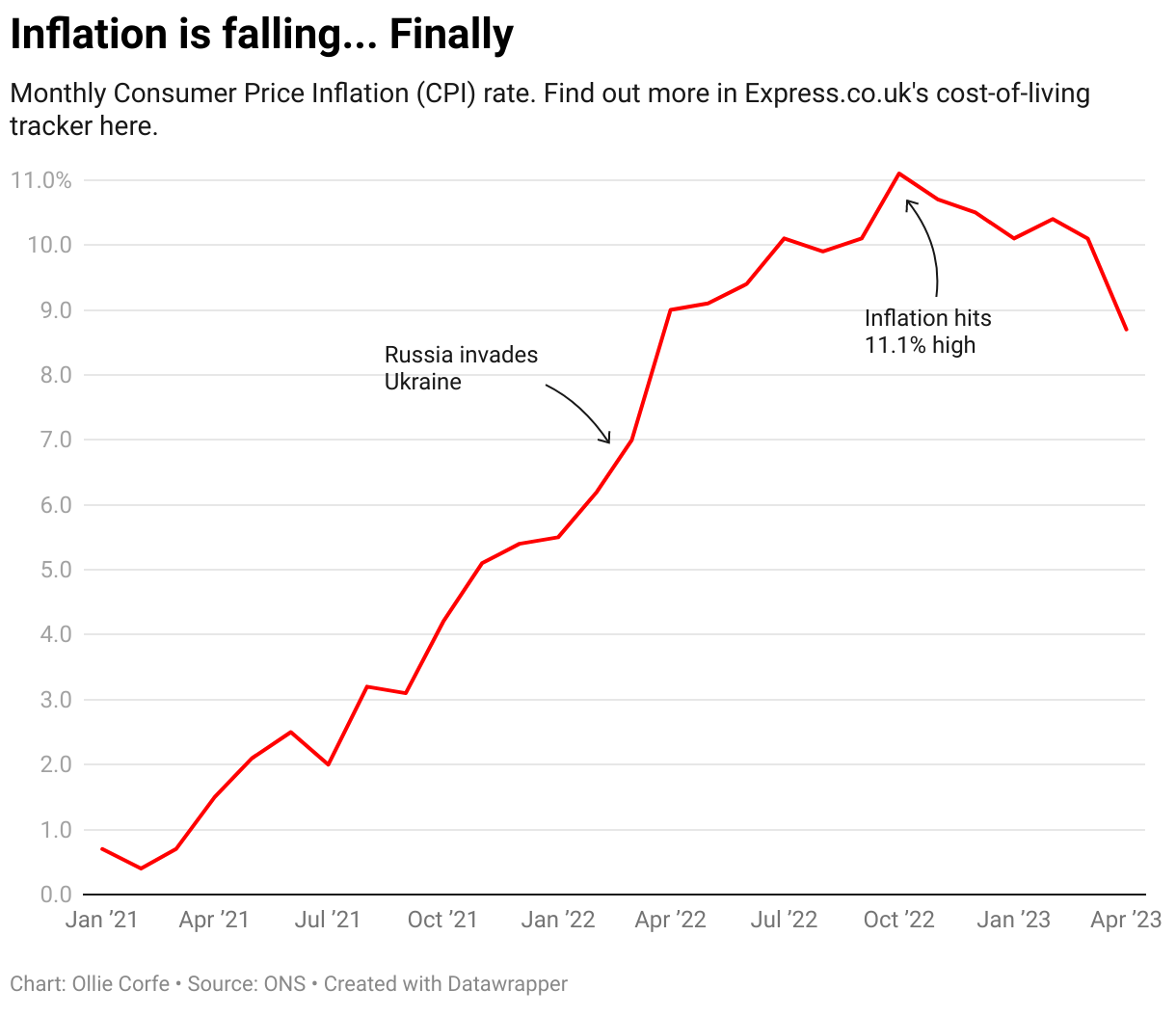

Die Bank of England erhöhte ihren Leitzins auf 4,5 % (Bild: GETTY)

Der verärgerte ehemalige Rentenminister Sir Steve Webb forderte „wirksame und durchgesetzte Maßnahmen der Regulierungsbehörden“, um die Banken zu zwingen, ihr Angebot für Sparer zu verbessern. Er fügte hinzu, dass die High-Street-Unternehmen „nur die Menschen ausnutzen“.

Ein Sprecher von Which? sagte zu den niedrigen Sparrenditen: „Solche dürftigen Zinssätze sind nicht zu rechtfertigen, insbesondere in einer Zeit, in der Kreditnehmer mit höheren Rückzahlungen konfrontiert werden und der Zinssatz der Bank of England jetzt bei 4,5 Prozent liegt.“

„Unser Rat ist einfach: Wenn Sie mit den Tarifen, die Sie derzeit erhalten, nicht zufrieden sind, ist es jetzt an der Zeit, zu wechseln.“

Sir Steve sagte: „In den letzten Jahren wurden die Ersparnisse der Sparer durch die Inflation zerstört. Viele Leute haben einen kleinen Notgroschen, vielleicht in bar oder in einer ISA.

„Das Einzige, was auf Ihrer Seite ist, sind die Zinsen, die Sie erhalten. Die Bargeldzinsen sind seit Jahren erschreckend hoch. Jetzt, wo die Zinsen steigen, gibt es wirklich keine Entschuldigung dafür, dass die Sparzinsen nicht steigen. Und ich denke, dass Banken die Menschen nur ausnutzen.

„Menschen verbringen ihr Leben nicht damit, Tarifvergleichstabellen zu prüfen, sie verbringen ihr Leben nicht damit, ihr Konto zu wechseln, um den besten Zinssatz zu erhalten – und das wissen die Banken.“

„Sie wissen, dass sie damit durchkommen können. Die Verlierer sind nicht die Beratenen, die Gutinformierten und die Wohlhabenden. Es sind die einfachen Sparer, die etwas Geld auf die Seite gelegt haben, von der Inflation hart getroffen wurden und jetzt nicht einmal mehr davon profitieren, wenn die Zinsen steigen.“

Viele der treuesten Kunden der Banken sind ältere Menschen (Bild: GETTY)

Sir Steve sagte, dass er davon überzeugt sei, dass Großbanken niemals freiwillig ein besseres Preis-Leistungs-Verhältnis bieten würden – und deshalb müssten sie dazu gezwungen werden.

Er fügte hinzu: „Ich habe auf jeden Fall das Gefühl, dass wir schon seit einer gefühlten Ewigkeit darüber reden. Und es scheint sich nie etwas zu ändern. Die Banken werden nur dann handeln, wenn sie zum Handeln gezwungen werden. Sie haben erkannt, dass es, wenn sie einfach nur zögern und nichts unternehmen, einen weiteren Bericht und einen weiteren Schuss vor den Bug geben wird und nichts passieren wird.“

Er sagte, es sei unmöglich, die den Sparern angebotenen Zinssätze rechtlich an den Basiszinssatz der Bank of England zu binden – aber die Situation „erfordere auf jeden Fall … wirksame und durchgesetzte Maßnahmen der Regulierungsbehörden.“

„Die Drohungen haben offensichtlich nichts gebracht, wir brauchen wirksame Maßnahmen, damit die Sparer einen fairen Deal bekommen.“

Er fügte hinzu, dass die Financial Conduct Authority und das Finanzministerium die Aufsichtsbehörden seien, die am besten in der Lage seien, die Banken zu Änderungen zu zwingen.

Viele der treuesten Kunden der Banken sind ältere Menschen, die auf der Suche nach besseren Renditen seltener die Marke wechseln.

Caroline Abrahams, Wohltätigkeitsdirektorin bei Age UK, kommentierte: „Heutzutage bringt es nur noch selten Vorteile, ein treuer Kunde zu sein, und es lohnt sich normalerweise, sich nach Finanzdienstleistungen umzusehen.“

„Allerdings ist das viel einfacher, wenn man Zugang zum Internet hat, und wir wissen, dass Millionen über 65-Jährige nicht online sind.

„Diese Ergebnisse sind eine nützliche Erinnerung für jeden in dieser Position und auch für den Rest von uns, nicht davon auszugehen, dass wir das beste Angebot bekommen, wenn wir bei unserem derzeitigen Anbieter bleiben.“ Letzten Monat gab die FCA bekannt, dass sie strengere Verbraucherschutzbefugnisse nutzen wird, um sicherzustellen, dass die Banken Zinserhöhungen an die Sparer weitergeben.

Dies wird geschehen, wenn ab dem 31. Juli mit der schrittweisen Einführung von Verbrauchersteuervorschriften begonnen wird, wodurch das Unternehmen stärkere Befugnisse erhält, um sicherzustellen, dass die von ihm regulierten Unternehmen im besten Interesse ihrer Kunden handeln.

Der Sonderausschuss des Finanzministeriums fragte kürzlich Nationwide, Santander, TSB und Virgin Money, warum ihre Zinssätze so niedrig seien.

Harriett Baldwin, Abgeordneter und Vorsitzender des Ausschusses, sagte damals: „Die jüngsten Ergebnisse zeigen, dass die größten Banken Großbritanniens weiterhin Rekordgewinne aus ihren treuen Sparern herauspressen.“ In einem Hochzinsumfeld – und da weitere Leitzinserhöhungen der Bank of England möglich sind – müssen Banken mehr tun, um das Sparen zu fördern.

„Wir würden gerne wissen, warum die von Banken und Bausparkassen angebotenen Sparzinsen so viel niedriger sind als der aktuelle Basiszinssatz und ob Banken ihren treuen Kunden mitteilen, dass möglicherweise bessere Angebote verfügbar sind.“ Wir befürchten, dass die Treuestrafe besonders für ältere oder schutzbedürftige Kunden ausfallen könnte, die möglicherweise nicht in der Lage sind, die höheren Online-Tarife zu nutzen.

„Verbraucher sollten weiterhin mit den Füßen abstimmen und bessere Angebote finden. Dies wird vor allem die Banken dazu veranlassen, ihre derzeit mickrigen Zinsen zu erhöhen.“

Ein Sprecher des Bankenhandelsverbands UK Finance sagte: „Die Zinssätze, die ein einzelnes Unternehmen für seine Sparprodukte anbietet, werden von einer Reihe verschiedener Faktoren bestimmt, nicht nur vom Bankzinssatz der Bank of England.“ Ein wichtiger Faktor ist, ob jemand sofortigen Zugriff möchte oder sein Geld über einen längeren Zeitraum einzahlen kann.

„Während der Zinssatz für ein Sofortzugriffskonto möglicherweise niedriger ist, bieten sie Kunden die Flexibilität, auf ihr Geld zuzugreifen, wenn sie es benötigen.

„Der Markt ist wettbewerbsintensiv und bietet eine Reihe von Produkten mit festem und variablem Zinssatz.

„Wir möchten Kunden immer dazu ermutigen, sich nach dem Produkt und dem Zinssatz umzusehen, der ihren Bedürfnissen entspricht.“

KOMMENTAR VON JENNY ROSS

Unsere heutige Recherche zeichnet ein düsteres Bild davon, wie dürftig die Sparzinsen einiger der größten Banken des Landes in letzter Zeit waren.

Anhand der Daten der letzten drei Jahre haben wir herausgefunden, wie weit traditionelle High-Street-Namen bei den Zinssätzen für eine Reihe von Sparkonten und Isas hinter Herausfordererbanken zurückbleiben.

Ganz gleich, ob es sich um Sofortzugangssparangebote oder Isas oder um Festpreisangebote über ein oder fünf Jahre handelt, wir haben einige dürftige Tarife im Angebot gefunden.

Nehmen Sie zum Beispiel die Sofortsparkonten „Everyday Saver“ von Barclays oder „Easy Saver“ von Lloyds, die zwischen Januar 2020 und März 2023 beide Zinssätze von nur 0,1 Prozent boten. Vergleichen Sie das mit den durchschnittlichen Zinssätzen der Challenger-Banken in den letzten drei Jahren – 0,57 Prozent – und es wird deutlich, dass Kunden von Großbanken immer wieder zu kurz kommen.

Obwohl die Bank of England die Zinssätze anhebt, scheinen die Banken nicht das Gefühl zu haben, dass sie diese Zinssätze weitergeben können. Da die Inflation immer noch hartnäckig hoch ist und den Wert unserer Ersparnisse schmälert, ist es wichtig, dass Verbraucher die bestmöglichen Zinssätze erhalten.

Wir sind nicht die Einzigen, die den Ansatz der Großbanken in Frage stellen. Das Treasury Select Committee hat kürzlich Großbanken angeschrieben und sie gebeten, darzulegen, wie sie entscheiden, welche Höhe der Sparzinsen sie an die Sparer weitergeben, und ob sie die Kunden darüber informieren, dass möglicherweise höhere Alternativen verfügbar sind.

Bereits im Jahr 2018 erwog die Aufsichtsbehörde Financial Conduct Authority, einen einheitlichen Tarif für Sparer einzuführen, die seit mehr als 12 Monaten bei ihrem Anbieter waren.

Die FCA hat auch Großbanken angeschrieben und sie gebeten, ihre niedrigeren Sparzinsen zu rechtfertigen, und mit „belastenden Eingriffen“ gedroht, wenn die Unternehmen die Nichtweitergabe der Zinssätze nicht rechtfertigen könnten.

Ab Ende Juli tritt die neue Verbraucherpflicht der FCA in Kraft – eine Reihe höherer und klarerer Verbraucherschutzstandards für alle Finanzdienstleistungen.

Wenn es das Papier wert ist, auf dem es steht, wird es dazu führen, dass die Regulierungsbehörde gegen Unternehmen vorgeht, die ihren Kunden weiterhin ungerechtfertigt niedrige Tarife anbieten.

In der Zwischenzeit gilt für Sparer, die derzeit mit dem Angebot ihres Anbieters unzufrieden sind, ein einfacher Rat: Jetzt ist es an der Zeit, zu wechseln.

- Jenny Ross ist die Herausgeberin von Which? Geld.