Steve Webb, ehemaliger Rentenminister und Kolumnist von This is Money, hat eine neue Website ins Leben gerufen, um Sparern bei der Besteuerung des Kaufs staatlicher Rentenaufstockungen zu helfen.

Freiwillige Einzahlungen können das Renteneinkommen enorm steigern, aber die Menschen sind oft ratlos, ob sich dies in Abhängigkeit von den bereits gezahlten Beträgen lohnt und ob es darum geht, welche Jahre zu tanken oder neu zu kaufen.

Laut Webb, jetzt Partner bei LCP, soll die neue Website den Menschen helfen, die Informationen, die sie über ihre Sozialversicherungsdaten von der Website der Regierung erhalten, zu „entschlüsseln“ und herauszufinden, ob eine Aufstockung ihrer staatlichen Rente sinnvoll ist.

Staatliche Rentenaufstockung: Steve Webb startet eine Website, um zu „entschlüsseln“, wie das Renteneinkommen gesteigert werden kann

Als Webb kürzlich in einer wöchentlich erscheinenden Kolumne „This is Money“ anrief, ihm beim Testen der Website zu helfen, in der es darum ging, ob man nach dem staatlichen Rentenalter Aufstockungen kaufen kann, erhielt er eine Flut von Angeboten von Lesern, die ihm unbedingt helfen wollten.

Viele sagten, sie wollten herausfinden, ob der Kauf von Aufladungen ihnen Vorteile bringen würde, waren jedoch ratlos, wie sie dies selbst herausfinden sollten, und waren durch die verfügbaren offiziellen Informationen verwirrt.

>>>Erfahren Sie unten, wie ein 65-jähriger Leser von „This is Money“ feststellte, dass er 4.000 £ zahlen konnte, um seine Rente um 28 £ pro Woche aufzustocken

This is Money und unsere Schwesterpublikation Money Mail haben in der Vergangenheit eine Überarbeitung der staatlichen Rentenaufstockungen gefordert, nachdem sie viele Beschwerden über das verwirrende und chaotische System erhalten hatten.

Wir haben zahlreiche Fälle von Sparern behandelt, die unschuldig wertlose Aufladungen gekauft haben und denen zunächst Rückerstattungen verweigert wurden, bevor die HMRC nachgab.

In jüngerer Zeit haben wir Fälle von Sparern gemeldet, die Tausende von Pfund bezahlten und sahen, wie ihr Geld monatelang ohne Erklärung verschwand, bis This is Money intervenierte.

In der Zwischenzeit haben einige Leute Monate darauf gewartet, vom Ministerium für Arbeit und Renten eine Bestätigung darüber zu erhalten, welche Jahre sie kaufen und in welcher Höhe und wie sie bezahlen sollen.

Laut Webb bietet die Website der Regierung „Überprüfen Sie Ihre staatliche Rente“ nützliche Informationen, hilft den Menschen jedoch entscheidend nicht bei der Entscheidung, welche Jahre sie gegebenenfalls aufstocken sollten.

Die neue LCP-Website hilft, diese Lücke für diejenigen zu schließen, die unter das im April 2106 eingeführte „neue“ staatliche Rentensystem fallen – also Männer, die am oder nach dem 6. April 1951 geboren wurden, und Frauen, die am oder nach dem 6. April 1953 geboren wurden.

Es funktioniert wie folgt:

– Benutzer werden gebeten, zuerst Informationen über ihre persönlichen NI-Einträge von der Website gov.uk zu erhalten

– Sie werden nach grundlegenden Details zu ihrem Alter und den Angaben in dieser Aufzeichnung gefragt – diese werden von LCP nicht gespeichert

– Die Website interpretiert diese Informationen dann, um den Benutzern ihre Optionen zu erklären

– Benutzer werden gewarnt, dass sie sich immer beim Ministerium für Arbeit und Renten erkundigen sollten, dass die Aufstockung der angegebenen Jahre ihre staatliche Rente definitiv erhöht, bevor sie Geld zahlen.

Webb stellt fest, dass es normalerweise eine Frist von sechs Jahren gibt, um historische Lücken in NI-Aufzeichnungen zu schließen, aber es gibt eine vorübergehende Verlängerung, die es den Menschen ermöglicht, dies bis 2006/07 zu tun – eine Konzession, die am 5. April 2023 ausläuft.

Er sagt, dass die LCP-Website in einigen Fällen einfach bestätigen wird, was Benutzer bereits festgestellt haben, aber er hofft, dass es anderen helfen wird, das Potenzial von Aufladungen zu entdecken – und fügt hinzu, dass Leser von This is Money, die an den frühen Tests teilgenommen haben, positives Feedback gegeben haben.

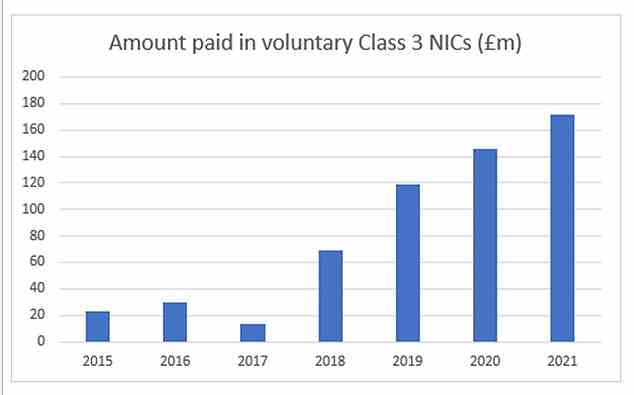

Seit 2016 haben die Käufe freiwilliger Aufstockungen zur Verbesserung der staatlichen Renten deutlich zugenommen, wobei in den letzten vier Jahren eine halbe Milliarde Pfund für freiwillige NICs gezahlt wurden.

Und Webb prognostiziert, dass dieses Jahr aufgrund der Frist im April 2023 zum Füllen alter Lücken wahrscheinlich ein weiterer Rekord sein wird.

>>>Hier finden Sie die goldenen Regeln von Steve Webb für den Kauf von Aufladungen und siehe unten.

Quelle: Staatliche Aktuarabteilung, Konten des Nationalen Versicherungsfonds (verschiedene Jahre)

Webb fügt hinzu, dass Aufladungen für zwei Gruppen besonders interessant sein könnten. Erstens Beamte, die vorzeitig in den Ruhestand getreten sind und Mitglieder eines außerbetrieblichen Betriebsrentensystems waren, das ihre staatliche Rente unter den Höchstbetrag kürzte.

Und zweitens Selbständige, die möglicherweise Lücken in ihrer NI-Aufzeichnung haben und auf jedes Jahr seit 2006/07 zurückgreifen können, um sie aufzufüllen.

Zu seinen weiteren Tipps gehören:

– Einige Jahre können „billiger“ aufzustocken sein als andere, zum Beispiel wenn Sie einen Teil des Jahres gearbeitet und einige NI gezahlt haben

STEVE WEBB ANTWORTET IHRE RENTENFRAGEN

– Das Ausfüllen bestimmter Jahre – insbesondere vor 2016/17 – kann unter Umständen keine Auswirkungen auf Ihre gesetzliche Rente haben, insbesondere wenn Sie außervertraglich waren und bis April 2016 bereits 30 Jahre eingezahlt haben

– Personen, die erwarten, im Ruhestand Renten beziehen zu können, könnten feststellen, dass ihre erhöhte gesetzliche Rente in einem reduzierten Rentenguthaben oder Wohngeld zurückgefordert wird

– Personen, die selbstständig waren, können Geld sparen, indem sie freiwillige Beiträge der Klasse 2 (derzeit 163,80 £ pro Jahr) anstelle von Beiträgen der Klasse 3 (824,20 £ pro Jahr) zahlen

– Prüfen Sie vor dem Kauf von Aufladungen, ob Sie für ein bestimmtes Jahr kostenlose NI-Guthaben beanspruchen können, zum Beispiel für die Pflege oder Betreuung von Enkelkindern.

Ich erhöhe meine staatliche Rente um 28 Pfund pro Woche für 4.000 Pfund

Brian Moore, 65, Angestellter der Kommunalverwaltung im Ruhestand, aus Birmingham, wurde aus dem staatlichen einkommensbezogenen Rentensystem (SERPS) „ausgemietet“.

Um dies zu berücksichtigen, gab es einen Abzug von seiner staatlichen Rente, und er sollte viel weniger als die derzeitige volle Pauschale von 185,15 £ pro Woche erhalten.

Der „This is Money“-Leser meldete sich vor einigen Wochen freiwillig, um Webbs neue Website zu testen, und entdeckte, dass eine Zeit, in der er sich um seinen alten Vater kümmerte, zu einigen NI-Gutschriften auf seinem Konto führte, die ihm „Teiljahre“ an Beiträgen für zwei Geschäftsjahre einbrachten.

Indem er nur für die fehlenden Wochen dieser Jahre Aufstockungen zahlte, konnte er seinem Rekord billiger volle „qualifizierende Jahre“ hinzufügen.

Sobald dies berücksichtigt wurde, stellte Herr Moore fest, dass er seine zukünftigen wöchentlichen Auszahlungen um 28 £ pro Woche erhöhen konnte, indem er einen Pauschalbetrag von etwa 4.000 £ zahlte.

Er kontaktierte das Future Pension Center des DWP, um die Zahlen zu überprüfen, und dann HMRC, um die Zahlung zu arrangieren.

Herr Moore sagt: „Viele meiner Freunde hatten keine Ahnung, wie sie ihre staatliche Rente durch freiwillige Beiträge aufstocken könnten. Ich möchte jeden ermutigen, zu prüfen, wo er steht, damit er herausfinden kann, ob er auch von diesen Regeln profitieren könnte.“

TOP SIPPS FÜR DIY PENSION INVESTOREN

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.