Der große Immobilienboom hat zwar 40 Jahre gedauert, aber die goldene Ära ist offiziell vorbei. Und überraschenderweise hat das, was wir Briten im Schlafzimmer treiben, viel damit zu tun.

Das ist eine ziemliche Aussage – und es wäre schwer zu glauben, wenn sie nicht von Professor David Miles gekommen wäre. Aber dazu später mehr.

Als führender Wirtschaftsprognostiker bei der britischen Haushaltsaufsichtsbehörde Office for Budget Responsibility (OBR) und Wirtschaftsprofessor am Imperial College London weiß Prof. Miles ein oder zwei Dinge über den britischen Immobilienmarkt.

Tatsächlich war er an der Entscheidung über das Schicksal unserer Hypothekenzinsen beteiligt – und standardmäßig auch über den Preis unserer Häuser. Als ehemaliger Zinssetzer der Bank of England war er einer der wenigen Führungskräfte, die nach der Finanzkrise von 2009 bis 2015 die Kontrolle über die Zinssätze unseres Landes hatten.

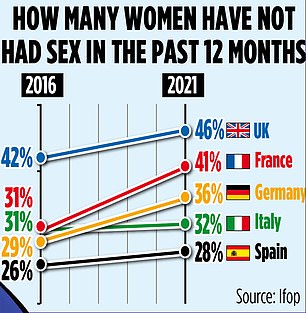

Eine französische Studie ergab, dass 46 % der im Jahr 2021 befragten britischen Frauen über 18 Jahren in den letzten 12 Monaten keinen Sex hatten – was die Aussicht auf sinkende Geburtenraten erhöht

Bei einer Schüssel Müsli, nur einen Steinwurf von der OBR-Zentrale im Londoner St. James’s Park entfernt, erzählt er mir, warum die Ära der massiv steigenden Immobilienpreise vorbei ist, als wir unterbrochen werden.

Es ist Jeremy Hunt, der Schatzkanzler, der schnurstracks zu unserem Tisch geeilt ist, um Prof. Miles zu begrüßen und ihm für seine Arbeit zu danken.

Augenblicke später kommt auch Sajid Javid, der ehemalige Kanzler, zum Händeschütteln vorbei, als wollte er den beeindruckenden Ruf dieses Mannes unterstreichen.

Beide Politiker haben sich bei der Verwaltung der britischen Finanzen zweifellos auf sein Fachwissen verlassen, um eine wohlinformierte Führung zu übernehmen.

Wenn er also davor warnt, dass unsere Hauspreise in den kommenden Jahrzehnten real um mehr als 100 Prozent fallen könnten, kann man das kaum als Unsinn oder Panikmache abtun.

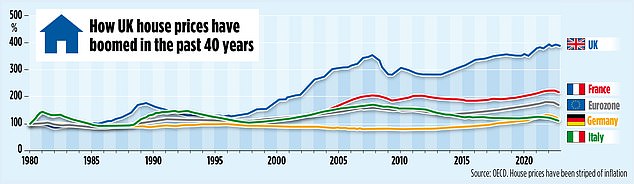

Prof. Miles schätzt, dass die Immobilienpreise im Vereinigten Königreich seit 1980 um das Dreieinhalbfache stärker gestiegen sind als alle anderen Preise und real um mehr als 350 Prozent gestiegen sind.

Häuser sind zum Grundstein unseres Reichtums und zu einer sicheren Investition zur Absicherung unserer Finanzen geworden.

Aber die Hauptfaktoren für diesen beeindruckenden Lauf sind heute nicht erkennbar, sagt Prof. Miles.

Zinssätze sind entscheidend. In den vergangenen vier Jahrzehnten kam es zu einem enormen Rückgang der Realzinsen, was die Kreditaufnahme immer günstiger machte.

Immobilienpreise und Zinssätze korrelieren seit langem negativ, was bedeutet, dass historisch niedrige Zinssätze zum Anstieg der Immobilienpreise beigetragen haben. Aber auch das Gegenteil sei der Fall, sagt er.

Der Internationale Währungsfonds (IWF) sagt als Faustregel, dass jeder Anstieg der Realzinsen um einen Prozentpunkt das Tempo des Immobilienpreiswachstums um etwa zwei Prozentpunkte verlangsamt.

Das haben wir in den letzten Monaten gesehen. In ganz Großbritannien fielen die Immobilienpreise im Jahresverlauf bis Mai um ein Prozent, was das erste Mal seit Dezember 2012 ist, dass sie auf Jahresbasis gesunken sind.

Der durchschnittliche Hauspreis blieb monatlich im Großen und Ganzen unverändert, mit einem Nullwachstum im Mai, so dass der Immobilienwert bei 286.532 £ liegt, wie aus Daten hervorgeht, die letzte Woche vom Kreditgeber Halifax veröffentlicht wurden. Und auch wenn die Immobilienpreise im nächsten Jahr zu steigen beginnen könnten, sagt Prof. Miles, dass die Zeiten, in denen sie die Inflation überwunden haben, hinter uns liegen.

Wie sich Ihr Sexualleben auf die Immobilienpreise auswirkt

Als wir nach dem Frühstück an unserem Kaffee nippen, ist die nächste Aussage von Prof. Miles genug, um jeden vor Überraschung zum Stottern zu bringen – und wahrscheinlich hat er sie weder den Herren Hunt noch Javid mitgeteilt. Er sagt, dass unser Privatleben einen direkten Zusammenhang mit den Immobilienpreisen hat.

Die „Inaktivität“ unseres Landes hinter verschlossenen Türen könnte real eine Katastrophe für unsere Immobilienpreise bedeuten. Prof. Miles zeigt mir die Forschung.

Eine französische Studie des Meinungsforschungs- und Marktforschungsunternehmens Ifop ergab, dass 46 Prozent der im Jahr 2021 befragten britischen Frauen über 18 Jahren angaben, in den letzten 12 Monaten keinen Sex gehabt zu haben, gegenüber 42 Prozent im Jahr 2016.

Im Vergleich dazu sind es in Spanien nur 28 Prozent, in Italien 32 Prozent, in Deutschland 36 Prozent und in Frankreich 41 Prozent, was den internationalen Ruf Großbritanniens als überarbeitet und untergeschlechtlich unterstreicht.

Dies hat zu sinkenden Geburtenraten geführt, die nun ihren niedrigsten Stand seit Beginn der Aufzeichnungen erreicht haben.

Die Fruchtbarkeitsrate, also die durchschnittliche Anzahl der Kinder, die Frauen bekommen, ist in England und Wales von 1,94 im Jahr 2010 auf 1,55 im Jahr 2021 gesunken, den niedrigsten Stand seit Beginn der Aufzeichnungen.

Frauen aller Herkunft bekamen im letzten Jahrzehnt weniger Kinder und dies später im Leben als in den Jahren zuvor.

Eine letzte Woche in der Fachzeitschrift Population Studies veröffentlichte Studie ergab, dass der Rückgang bei Müttern mit gut gebildeten Eltern, die selbst eine Universität besuchten, besonders stark war.

Prof. Miles sagt: „Das Bevölkerungswachstum wird geringer sein als in der Vergangenheit, und das wird sich auf die Nachfrage nach Wohnraum auswirken.“

Real sinkende Immobilienpreise sind jedoch keine schlechte Sache. Tatsächlich wäre es begrüßenswert, da sie für Erstkäufer heute so unerschwinglich geworden sind.’ Unser alltäglicher Lebensstil hat einen tiefgreifenden Einfluss auf unsere Immobilienpreise, fügt Prof. Miles hinzu.

Wenn junge Arbeitnehmer also länger Single bleiben oder die Gründung einer Familie aufschieben, werden sie sich nach anderen Immobilienarten umsehen. Sie werden eher kleinere Häuser oder Wohnungen am unteren Ende des Marktes kaufen und benötigen möglicherweise keine Einfamilienhäuser mit großen Gärten.

Der Immobilienmarkt zeigt Anzeichen von Stress und die Preise fallen so schnell wie seit 14 Jahren nicht mehr. Guru: U: Die Hauspreise fielen im Jahresverlauf bis Mai um 3,4 %, der stärkste Rückgang seit Juli 2009

Die Heimarbeitskultur wird auch uns nach unten ziehen

Prof. Miles warnt davor, dass die Arbeit von zu Hause aus zu einem dauerhaften Rückgang der Immobilienpreise um zehn Prozent führen wird.

Viele Unternehmen betreiben seit den Lockdowns wegen der Corona-Pandemie ein Hybridsystem. Doch die Auswirkungen könnten für die Immobilienpreise katastrophal sein.

Eine Abkehr vom täglichen Pendeln wird die Preise in ländlichen Gebieten in die Höhe treiben, da die Arbeitnehmer größere Häuser auf dem Land bevorzugen.

Doch diese Preissteigerungen werden durch einen massiven Preisverfall in den Großstädten mehr als ausgeglichen. Die Immobilienpreise im Großraum London sind im vergangenen Jahr um 1,2 Prozent auf durchschnittlich 536.622 £ gesunken, liegen aber immer noch weit über dem britischen Durchschnitt von 286.532 £.

Das bedeutet, dass sie noch weiter sinken müssen, erklärt Prof. Miles. „Die Arbeit von zu Hause aus senkt die Immobilienpreise auf eine äußerst nützliche Weise.“

Großbritannien hat eine dienstleistungsbasierte Wirtschaft und die meisten Menschen arbeiten beruflich in oder in der Nähe von Stadtzentren, da sie in einem Umkreis von 24 Kilometern wohnen müssen. Wir haben eine sehr konzentrierte Bevölkerung und das hat den Wohnungsmarkt verzerrt.

„Plötzlich können die Menschen zwei bis drei Tage pro Woche von zu Hause aus arbeiten, und das verändert den Kompromiss zwischen einem näheren Wohnen in einem sehr teuren Raum und dem Pendeln, aber dem Wohnen in einem gleich großen Raum für bis zu 50 Prozent weniger.“

Diese neue Arbeitsweise wird auch die Vermögensverteilung im Land verändern. Bestimmte Fachkräfte wie IT-Mitarbeiter oder hochbezahlte Führungskräfte können eher von zu Hause aus arbeiten als Personen mit niedrigeren Gehältern im Gastgewerbe.

„Die Möglichkeit, von zu Hause aus zu arbeiten, kommt eher den Besserverdienern zugute“, fügt er hinzu. Dies kann zu Spannungen führen. Letzten Monat teilte der in London ansässige Investmentmanager M&G seinen Spitzenmitarbeitern mit, dass sie mindestens drei Tage pro Woche im Büro sein müssten. Allerdings wird eine dreitägige Woche im Büro immer noch ausreichen, um den Immobilienmarkt aufzurütteln, sagt Prof. Miles.

Die dramatischen Auswirkungen der Heimarbeit seien noch nicht auf dem Wohnungsmarkt angekommen und es werde noch drei bis vier Jahre dauern, bis sie wirklich spürbar seien, fügt er hinzu.

Bundeskanzler Jeremy Hunt warnte seinerseits letzten Monat davor, dass die Arbeit von zu Hause aus die „Kreativität“ beeinträchtigen könne, da er darauf bestand, dass der Gang ins Büro die „Standard“-Option sein sollte.

Der Markt dreht sich bereits

Die Immobilienpreise fallen derzeit und die galoppierende Inflation schmälert in diesem Jahr den realen Wert von Häusern noch weiter, sagt Prof. Miles.

Daher zeigt der Immobilienmarkt Anzeichen von Stress und die Preise fallen so schnell wie seit 14 Jahren nicht mehr.

Guru: Professor David Miles sagt, dass Häuser erschwinglicher werden

Laut Nationwide fielen die Hauspreise in dem Jahr bis Mai um 3,4 Prozent, der stärkste Rückgang seit Juli 2009, als die Preise um 6,2 Prozent sanken.

Ein typisches Haus ist jetzt 260.736 £ wert, fast 10.000 £ weniger als im gleichen Zeitraum des Vorjahres.

Die Befürchtungen, dass das Vereinigte Königreich in diesem Jahr in eine Rezession abrutschen wird, nehmen zu. Die Ratingagentur Moody’s warnte gestern, dass Zinserhöhungen der Zentralbanken das Wachstum dämpfen könnten.

Den Kreditnehmern droht noch mehr Schmerz, sagt der führende OBR-Ökonom. Mehr als 1,5 Millionen Hausbesitzer, die in diesem Jahr eine Umschuldung vornehmen müssen, werden von schockierenden Rechnungserhöhungen betroffen sein.

Nach Angaben der Bank of England ist die Kreditaufnahme im April dramatisch zurückgegangen, wobei die Haushalte 1,4 Milliarden Pfund mehr zurückgezahlt haben, als sie an neuen Krediten aufgenommen hatten.

Dies ist der niedrigste Gesamtwert seit Beginn der Aufzeichnungen im Jahr 1993. Robert Gardner, Chefökonom bei Nationwide, stimmt mit Professor Miles überein und sagt: „Ich würde nicht die gleichen Steigerungen wie in der Vergangenheit erwarten, weil die Zinssätze nicht sinken werden.“ so tief zurück.

„Tatsächlich könnten die Immobilienpreise in den kommenden Monaten noch weiter sinken, bevor sie sich wieder erholen, und die Aktivität wird noch einige Zeit gedämpft bleiben, bis die Inflation wieder zurückgeht.“

Häuser werden ein Zuhause sein – keine Investition

Immobilien sind zu einem Eckpfeiler unserer Finanzen und einer erstklassigen Investition geworden. Wer vor 30 Jahren ein gut gelegenes Haus kaufte, sitzt heute auf einem kleinen Vermögen.

Aber ist es heute noch eine sinnvolle Investition, frage ich, während wir darauf warten, die Rechnung zu begleichen. Prof. Miles sagt: „Die Immobilienpreise werden weiter steigen, aber nicht so schnell wie die Inflation oder die Gewinne, wie sie es seit 1980 getan haben.“

„Das bedeutet, dass wir ein Haus möglicherweise wieder als ein Zuhause betrachten, in dem man sein Leben verbringt, und nicht mehr als eine Investition oder eine Möglichkeit, Geld zu verdienen.“ Aber das ist keine schlechte Sache.‘

Zukünftige Generationen könnten dadurch möglicherweise früher auf die Wohnungstreppe aufsteigen als die heutige Kohorte der 20-Jährigen, fügt er hinzu.

Die neueste englische Wohnungsumfrage zeigt, dass das Durchschnittsalter der Erstkäufer im Jahr 2022 bei 33,5 Jahren und in London bei 33,8 Jahren lag.

Untersuchungen des Börsenmaklers Interactive Investor haben ergeben, dass jüngere Arbeitnehmer mit einem für ihr Alter durchschnittlichen Gehalt 13 Jahre brauchen würden, um genug für eine zehnprozentige Anzahlung für ein Haus zu einem durchschnittlichen Preis von 285.000 £ zu sparen, wenn sie damit beginnen würden, zehn Prozent ihres Nettoeinkommens zu sparen zahlen ab dem 21. Lebensjahr.

Junge Arbeitnehmer in London müssten bis zum Alter von 40 Jahren warten – das entspricht 19 Sparjahren, bevor sie genug Geld haben, um eine Einzahlung von zehn Prozent für ein Eigenheim zu hinterlegen.

Alice Guy, Leiterin Renten und Sparen bei Interactive Investor, sagt: „Für frühere Generationen war es relativ einfach, ein paar Jahre lang von Bohnen und Toast zu leben, wohlwissend, dass nach ein paar sparsamen Jahren ein Eigenheimbesitz möglich sein würde.“

„Aber jetzt haben junge Menschen eine lange Plackerei vor sich, und es kann leicht passieren, dass ihnen etwas auf dem Weg in die Quere kommt, vielleicht eine Zeit mit niedrigerem Lohn oder frühere Kinder als geplant.“

Im Interesse unserer Kinder und Enkelkinder hoffe ich aufrichtig, dass Prof. Miles Recht hat und Häuser erschwinglicher werden.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.