Der Niedergang der Dollar-Hegemonie. Aber auch andere Optionen sind wackelig.

Von Wolf Richter für WOLF STREET.

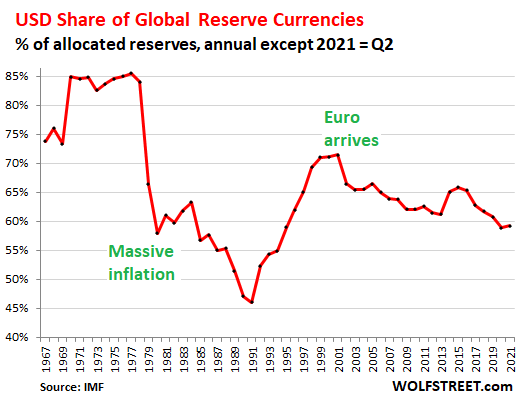

Der weltweite Anteil der auf US-Dollar lautenden Devisenreserven – das sind Finanzanlagen wie US-Staatsanleihen, US-Unternehmensanleihen, US-Mortgage-Backed Securities usw., die von ausländischen Zentralbanken gehalten werden – ging im zweiten Quartal auf 59,2 % zurück, Dies geht aus den heute veröffentlichten Daten des IWF zur Zusammensetzung der amtlichen Devisenreserven (COFER) hervor. Im vierten Quartal des letzten Jahres erreichte der Dollar-Anteil mit 58,9 % ein 25-Jahres-Tief. Und so wie es aussieht, setzt der Dollar seinen langen, langsamen, ungleichmäßigen Abwärtstrend fort (2014 ist der Beginn der vierteljährlichen Daten, die vorherigen Daten sind jährlich):

Die Fed ist ein rücksichtsloser Gelddrucker, und die US-Regierung, die jahrelang auf Defizite gesetzt hatte, ist seit März 2020 wild geworden. Aber auch die Zentralbanken und Regierungen anderer großer entwickelter Volkswirtschaften haben sich an diesem Programm beteiligt, einige noch schlimmer. Und so hat die Pandemie die Beziehungen nicht verändert und den langfristigen Abwärtstrend des Dollars als dominante Reservewährung intakt gelassen.

Seit 2014 ist der Anteil des Dollars um 6,8 Prozentpunkte von 66 % auf 59,2 % gesunken, im Durchschnitt fast 1 Prozentpunkt pro Jahr. Im Tempo der letzten sechs Jahre würde der Anteil des Dollars an den weltweiten Reservewährungen in etwa einem Jahrzehnt unter 50 % sinken.

Die eigenen Bestände der Fed an auf Dollar lautenden Vermögenswerten – hauptsächlich 5,4 Billionen US-Dollar an Staatsanleihen und 2,5 Billionen US-Dollar an MBS – sind nicht in den weltweiten Devisenreserven enthalten. Ebensowenig wie die Bestände der EZB an auf Euro lautenden Wertpapieren. Auch die Bestände der Bank of Japan an auf Yen lautenden Wertpapieren usw. sind nicht enthalten. Eingeschlossen sind nur die Vermögenswerte jeder Zentralbank, die auf Fremdwährung lauten.

Die Einführung des Euro hat dem Dollar nicht geholfen: zwei Jahrzehnte des Niedergangs

Im Jahr 2001 stieg der Anteil des Dollars an den Devisenreserven auf 71,5%, danach begann die letzte Phase des langfristigen Rückgangs des Dollars. Es ist auch die Zeit der vollständigen Einführung des Euro. Der Dollar-Anteil ist seitdem um 12,3 Prozentpunkte auf aktuell 59,2 % gesunken.

Aber es gab einen spektakulären Einbruch des Dollar-Anteils an den globalen Reservewährungen, der 1978 begann und 1991 seinen Tiefpunkt erreichte, was die Jahre massiver Inflation widerspiegelte, in denen der Dollar etwa die Hälfte seines Anteils verlor. Danach erholte er sich bis zum Aufkommen des Euro (Jahresende % Anteile, außer 2021 = Q2):

Wechselkurse haben etwas damit zu tun.

Zentralbanken halten Devisenreserven, die auf verschiedene Währungen lauten. Zum Beispiel hält die People’s Bank of China Devisenreserven im Wert von rund 3,1 Billionen Dollar, die auf alle möglichen Währungen lauten. Davon entfallen 1,1 Billionen US-Dollar auf US-Staatsanleihen, die auf USD lauten. Die verbleibenden 2 Billionen Dollar an Reserven setzen sich aus nicht offengelegten Beträgen von auf Yen lautenden Wertpapieren, auf Euro lautenden Wertpapieren usw. zusammen. Der IWF rechnet bei der Zusammenstellung seiner COFER-Daten alle Nicht-Dollar-Beträge in USD um.

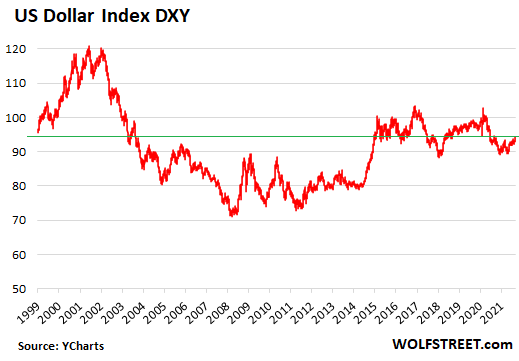

Der Anteil des Dollars an den gesamten Devisenreserven hängt also in gewissem Maße von den Wechselkursen dieser anderen Währungen gegenüber dem USD ab.

Und die Wechselkurse haben stark geschwankt. Aber seit 1999, ungefähr der Zeitspanne seit der Euro-Entfesselung, hat sich der Dollar-Index (DXY) trotz heftiger Auf- und Abwärtsbewegungen kaum verändert.

Und der langfristige Rückgang des Dollaranteils an den weltweiten Devisenreserven über diesen Zeitraum ist nicht auf Wechselkurse zurückzuführen, sondern darauf, dass die Zentralbanken auf Dollar lautende Vermögenswerte entladen (Daten über YCharts):

Dollar vs. Euro vs. Also-rans vs. Chinesischer RMB.

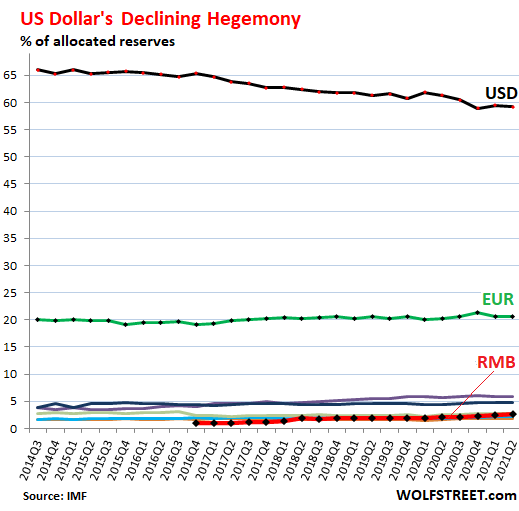

Der Euro-Anteil an den Weltreservewährungen ist in den letzten Jahren mit knapp über 20 % relativ stabil geblieben. Im zweiten Quartal waren es 20,5%. Es war während seines Bestehens die zweitgrößte Reservewährung. Die glühenden Hoffnungen der Anfangsjahre des Euro auf „Parität“ mit dem Dollar wurden im Zuge der Euro-Schuldenkrise energisch zerschlagen.

Alle anderen Reservewährungen kombiniert, einschließlich des chinesischen Renminbi, hatte im 2. Quartal einen Anteil von 20,2 %. Sie sind die Spaghetti am unteren Rand der Tabelle. Der RMB, der 2016 zur offiziellen Reservewährung wurde, sollte den Dollar wegblasen; es ist die kurze rote Linie unten:

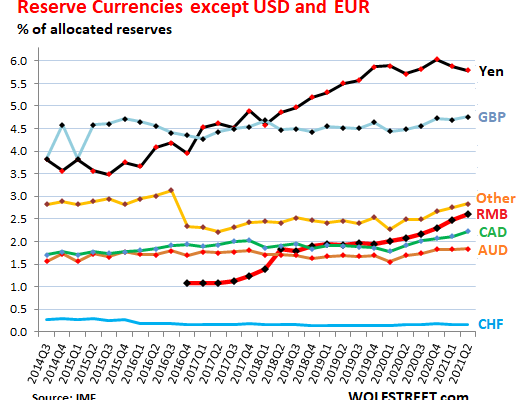

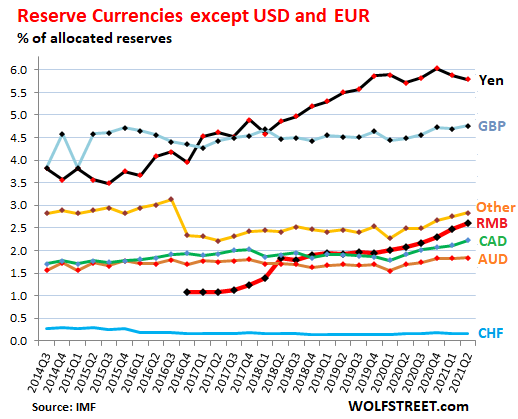

Die folgende Grafik ist eine Nahaufnahme der Mitläufer auf einer Skala von 0% bis 6%. In der Gruppe sticht der Yen heraus, weil er in den letzten Jahren deutlich an Anteil gewonnen hat, auf aktuell 5,8%.

Beachten Sie den Anstieg des RMB (rote Linie) von rund 1%, als er im vierten Quartal 2016 erstmals eine separat notierte Reservewährung wurde und aus der Kategorie „Sonstige“ herausgenommen wurde, deren Anteil dann sank (gelbe Linie).

Fast fünf Jahre nach seiner Einführung als offizielle Reservewährung erreichte der RMB-Anteil 2,6%. Menschen, die gehofft hatten, dass der RMB dem Dollar den Boden unter den Füßen wegziehen würde, müssen äußerst geduldig sein.

Der RMB wurde 2018 zur fünftgrößten Reservewährung – hinter USD, EUR, YEN und GBP –, als er den kanadischen Dollar und den australischen Dollar übertraf.

Die sehr langsame Entwicklung des RMB, die nur unter dieser Art von Lupe sichtbar ist, zeigt, dass die Zentralbanken auf der ganzen Welt dem RMB – der einzigen Reservewährung, die es gibt, misstrauisch bleiben still nicht vollständig konvertierbar, was die Annahme weiter behindert.

Viel Spaß beim Lesen von WOLF STREET und möchtest es unterstützen? Verwenden von Werbeblockern – ich verstehe völlig warum – aber möchtest die Seite unterstützen? Sie können spenden. Ich schätze es sehr. Klicken Sie auf den Bier- und Eisteekrug, um zu erfahren, wie:

Möchten Sie per E-Mail benachrichtigt werden, wenn WOLF STREET einen neuen Artikel veröffentlicht? Hier anmelden.

![]()

Metalldächer sind ein guter Schutz gegen Waldbrände. Klicken Sie hier oder rufen Sie 1-800-543-8938 an, um weitere Informationen von unserem Sponsor, den Classic Metal Roofing-Leute, zu erhalten.

Classic Metal Roofing Systems, der führende Anbieter von feuersicheren Dächern für Wohngebäude, stellt Produkte her, die 1/20 des Gewichts der meisten Ziegelprodukte haben und je nach Dachvorbereitung für die Brandklassen A, B oder C geeignet sind.