Laut einem 10-Jahres-Plan eines führenden Branchenverbands sollten Arbeitnehmer mindestens 12 Prozent ihres Gehalts für eine Rente sparen, und Arbeitgeber sollten die Hälfte davon aufbringen.

Das derzeitige Minimum für die automatische Registrierung beträgt 8 Prozent des Gehalts – wobei Einzelpersonen den größten Anteil beitragen – aber einige Finanzexperten warnen, dass dies nicht ausreicht, was für einen komfortablen Ruhestand erforderlich ist.

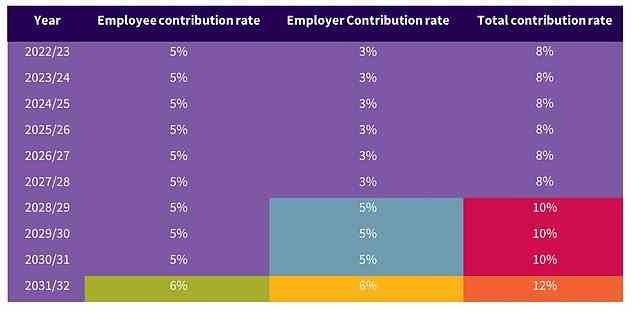

Ein neues Minimum von 12 Prozent sollte zwischen 2025 und 2032 schrittweise eingeführt werden, und die Aufteilung sollte dazu führen, dass die Arbeitgeber 6 Prozent einbringen, während die Arbeitnehmer und Steuererleichterungen der Regierung den Rest ausmachen, sagt der Verband der britischen Versicherer.

Altersvorsorge: Sollten wir 12 % des Gehalts für eine Rente sparen?

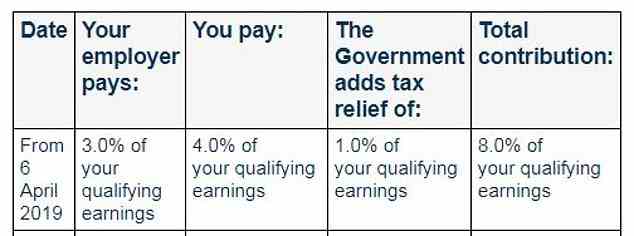

Im Rahmen der automatischen Registrierung müssen Arbeitgeber mindestens 3 Prozent des Einkommens zwischen 6.240 £ und 50.270 £ in die Personalrente einzahlen. Steuererleichterungen durch die Regierung bieten weitere 1 Prozent.

Arbeitnehmer müssen mindestens 4 Prozent in ihrem eigenen Namen einzahlen, und wenn sie sich dagegen entscheiden, ist alles Obige verloren.

Wer zahlt was: Automatische Einschreibung Aufschlüsselung der Mindestrentenbeiträge für Basissteuerpflichtige derzeit

Um eine „Alles-oder-nichts“-Situation zu vermeiden, die einige Arbeitnehmer dazu veranlassen könnte, sich gegen Rentensparen zu entscheiden, schlägt die ABI zwei Möglichkeiten vor, um die Auswirkungen höherer Beiträge auf das Nettoeinkommen der Menschen abzumildern.

„Eine Möglichkeit besteht darin, den Gesamtsatz auf 12 Prozent zu erhöhen, mit der eingebauten Flexibilität, sich dagegen zu entscheiden, wenn dieser Satz für die Menschen unerschwinglich ist, sodass mehr Sparer automatisch angemeldet bleiben können“, sagt der Branchenverband

“Eine andere Option ist die Anhebung des Satzes auf 10 Prozent mit einem größeren Anreiz, sich auf 12 Prozent auf Matching-Basis mit den Arbeitgebern zu entscheiden.”

Der ABI schlägt vor, dass die Regierung und die Finanzbranche Verhaltensforschung betreiben sollten, um festzustellen, welcher Ansatz am wahrscheinlichsten erschwinglich ist und die Menschen davon abhält, sich vollständig vom Rentensparen abzuwenden.

Die derzeitige Mindestsparquote für die automatische Registrierung gilt seit April 2019, und derzeit ist keine weitere Erhöhung geplant.

Nach dem Plan des ABI würde sich die Beitragsverteilung für Steuerzahler des Grundsatzes bis 2032 auf 4,8 Prozent von Einzelpersonen, 1,2 Prozent Steuererleichterungen und 6 Prozent von Arbeitgebern ändern.

Einige Experten haben in der Vergangenheit ein ehrgeizigeres Rentensparziel empfohlen, wobei ein einflussreicher Bericht vorschlug, dass das Ziel darin bestehen sollte, die Menschen zu ermutigen, 15 Prozent ihres Gehalts beiseite zu legen, um einen Topf für den Ruhestand aufzubauen.

Die ABI begrüßte den Erfolg des ersten Jahrzehnts der automatischen Registrierung, in dem die Regierung alle Arbeitgeber dazu zwang, Rentensysteme für ihre Arbeitnehmer einzurichten und Beiträge zu leisten, und dazu führte, dass 10 Millionen weitere Menschen begannen, für das Alter zu sparen.

Es forderte die Regierung auf, zwei weitere Änderungen vorzubringen, die sie bereits versprochen, aber noch nicht in Kraft gesetzt hat – die Senkung der Altersgrenze für die automatische Registrierung von 22 auf 18 und die Senkung der Einkommensgrenze von 10.000 GBP, damit die Beiträge von Anfang an geleistet werden Pfund verdient.

Die ABI hat auch vorgeschlagen, dass die Regierung untersucht, ob sie Menschen in Fällen erheblicher finanzieller Schwierigkeiten einen frühzeitigen Zugang zu ihren Rententöpfen ermöglichen.

Sie warnte jedoch davor, automatische Rentenbeitragserhöhungen einzuführen, wenn Menschen Gehaltserhöhungen erhalten.

Vorschläge sehen eine Erhöhung der Arbeitgeberbeiträge von 3 % auf 6 % bis 2032 vor

„Der enorme Erfolg der automatischen Anmeldung spiegelt einen langfristigen Plan wider, der auf einem Konsens zwischen politischen Parteien, Industrie und Arbeitgebern basiert“, sagt Dr Versicherer.

“Wir brauchen jetzt den gleichen Ansatz, um die Zukunft der Politik zu bestimmen und sicherzustellen, dass mehr Menschen einbezogen werden und genug sparen, mit dem richtigen Maß an Flexibilität.”

Ein Regierungssprecher sagte: „Durch die automatische Anmeldung ist es gelungen, das Rentensparen umzuwandeln, da bis heute mehr als 10,6 Millionen Arbeitnehmer in eine Betriebsrente eingeschrieben sind und im Jahr 2020 im Vergleich zu 2012 zusätzliche 28 Milliarden Pfund eingespart wurden.

„Die Ambition der Regierung für die Zukunft der automatischen Anmeldung wird es den Menschen ermöglichen, mehr zu sparen und früher mit dem Sparen zu beginnen, indem die untere Einkommensgrenze für Beiträge abgeschafft und das Alter für die automatische Anmeldung Mitte der 2020er Jahre auf 18 Jahre gesenkt wird, was jüngeren Menschen zugute kommt, niedrig -bezahlte und Teilzeitbeschäftigte, da sie vom ersten verdienten Pfund Beiträge von ihrem Arbeitgeber erhalten.

“Wir wollen sicherstellen, dass diese Änderungen auf eine Weise und zu einem erschwinglichen Zeitpunkt vorgenommen werden und die Bedürfnisse von Sparern, Arbeitgebern und Steuerzahlern in Einklang bringen.”

Tom Selby, Leiter der Rentenpolitik bei AJ Bell, sagt zu den ABI-Vorschlägen: „Es ist ein vernünftiger Ansatz, einen Plan zur schrittweisen Anhebung der Mindestbeitragssätze auf den Weg zu bringen und ein faires Gleichgewicht zwischen Arbeitgebern und Arbeitnehmern sicherzustellen.

„Flexibilität in die Erhöhungen zu integrieren, damit die Mitarbeiter nicht die Wahl haben, „alles oder nichts“ zwischen Altersvorsorge oder nicht am Arbeitsplatz zu wählen, sollte dazu beitragen, das Risiko von Opt-out-Spitzen zu verringern.

„Bevor dies geschieht, muss die Regierung die Empfehlungen der Überprüfung der automatischen Registrierung von 2017 umsetzen, einschließlich der Entfernung von „qualifizierenden Einkommensbändern“, damit jedes verdiente Pfund für einen angepassten Beitrag qualifiziert ist, und die Herabsetzung des Mindestalters von 22 auf 18.

“Vor dem Hintergrund steigender Lebenshaltungskosten ist dies natürlich eine enorme Herausforderung, aber jedes Jahr der Verzögerung wird das Risiko einer zukünftigen Rentenkrise verschärfen.”

Selby forderte auch Maßnahmen, um Selbstständigen beim Sparen für den Ruhestand zu helfen.

Helen Morrissey, Senior Pensions and Retirement Analyst bei Hargreaves Lansdown, sagt: „Die Steigerung des Sparniveaus ist ein schwieriger Balanceakt.

STEVE WEBB ANTWORTET IHRE RENTENFRAGEN

„Wir brauchen Menschen, die mehr für morgen sparen, aber nicht auf Kosten, ihnen heute Schaden zuzufügen, und die Pandemie und die anhaltende Krise der Lebenshaltungskosten haben erhebliche Auswirkungen auf die finanzielle Belastbarkeit der Bevölkerung.“

Sie weist darauf hin, dass die Arbeitgeber in Australien 10 Prozent der Arbeitnehmergehälter zu ihrer Rente beitragen, viel mehr als die derzeitigen 3 Prozent im Vereinigten Königreich.

„Eine anfängliche Erhöhung ihres Beitrags auf 5 Prozent ab 2028 würde viel dazu beitragen, das Renteneinkommen der Menschen zu steigern – sie würden weiterhin Beiträge zu einer Rente leisten, ohne ihre täglichen Finanzen weiter zu belasten.

„Eine weitere Erhöhung sowohl der Arbeitgeber- als auch der Arbeitnehmerbeiträge auf jeweils 6 Prozent ab 2031 würde dazu führen, dass die Menschen deutlich mehr sparen, ohne große finanzielle Opfer bringen zu müssen – die Möglichkeit, nach oben oder unten zu optieren, würde bedeuten, dass die Menschen nicht unter Druck stehen, Beiträge zu leisten konnte es sich nicht leisten.’

Michael Ambery, Partner bei Hymans Robertson, sagt: „Die automatische Einschreibung war zweifellos ein Erfolg, und die Zunahme derjenigen, die Beiträge zu einem Betriebsrentensystem leisten, ist ein Beweis dafür.

“Aber es muss daran gearbeitet werden, die Beteiligung weiter zu erhöhen, insbesondere in den Altersgruppen, die unter die Auswahlkriterien fallen, und für diejenigen, insbesondere Frauen, in Teilzeitjobs, in denen die Beteiligungsquoten viel geringer sind.”

Er fügt hinzu: „Es besteht die Gefahr, dass die automatische Registrierung den Menschen ein falsches Gefühl der Sicherheit vermittelt, dass sie im Ruhestand über ein angemessenes Einkommen verfügen werden, wenn die Beiträge, die sie einzahlen, möglicherweise nicht ausreichen.

„Während es nach wie vor wichtig ist, jeden dazu zu ermutigen, Beiträge in Höhe des derzeitigen Beitragsniveaus von 8 Prozent zu leisten, könnte es immer noch unter dem Niveau liegen, das zum Erreichen einer angemessenen Rente erforderlich ist.

„Unsere Analyse zeigt, dass weit über die Hälfte nicht ausreichend für den Ruhestand vorsorgt. Wir fordern weiterhin eine Erhöhung auf 12 Prozent.’

TOP SIPPS FÜR DIY PENSION INVESTOREN

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.