Der kommende Straffungszyklus der Fed macht sich inmitten immer noch brutal negativer „realer“ Renditen bemerkbar, da die Kaufkraft der Anleihen von der Inflation aufgezehrt wird.

Von Wolf Richter für WOLF STREET.

Bond-Feuerwerk erhellte am Freitag den Himmel, nachdem der Arbeitsmarktbericht veröffentlicht wurde, der die glühenden Hoffnungen auf dem Rentenmarkt zunichte machte, dass miese Beschäftigungszahlen die Fed veranlassen würden, ihren Zinserhöhungs-Tango zurückzunehmen, bevor er überhaupt begonnen hat. In den letzten Tagen wurden Berichte darüber verbreitet, warum die Zahl der Arbeitsplätze alles von düster niedrig bis extrem negativ sein würde. Aber die Zahlen waren viel besser als erwartet – sie waren eigentlich aus allen möglichen Gründen ziemlich gut – und sofort stiegen die Renditen und die Hypothekenzinsen schossen in die Höhe.

Die zweijährige Treasury-Rendite stieg um 13 Basispunkte Punkte auf 1,32 %, der größte Tagessprung seit den Turbulenzen am 10. März 2020 und der höchste seit dem 21. Februar 2020:

Die einjährige Rendite stieg um 11 Basispunkte auf 0,89 %. Dies ist ein Anstieg von fast 0 % im September letzten Jahres. In diesen fünf Monaten hat sich die Welt verändert.

Die einjährige Rendite und die zweijährige Rendite reagieren besonders empfindlich auf die Aussichten des Marktes auf geldpolitische Änderungen durch die Fed – nämlich die gefürchteten Zinserhöhungen in diesem und im nächsten Jahr, da die CPI-Inflation 7,0 % erreicht hat.

Trotz dieser Renditesprünge bleiben sie „real“ betrachtet lächerlich niedrig und tief negativ: Abzüglich der CPI-Inflation beträgt die einjährige Rendite immer noch -6,1 %; und die zweijährige Rendite beträgt -5,7 %.

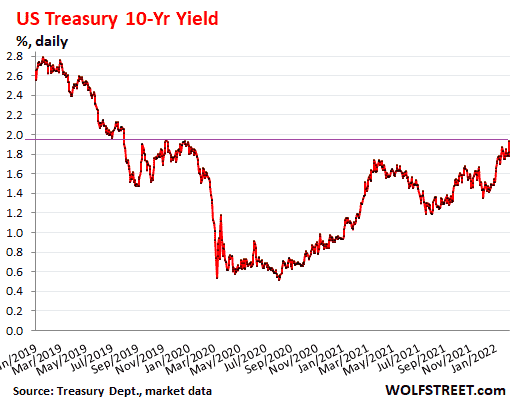

Die Rendite 10-jähriger Staatsanleihen stieg um 11 Basispunkte auf 1,93 %, den höchsten Wert seit dem 23. Dezember 2019.

Rauer Tag am Rentenmarkt: Wenn die Anleiherenditen steigen, bedeutet dies, dass die Anleihekurse fallen. Und am Rentenmarkt war es am Freitag hart. Unten sehen Sie, wie sich zwei ETFs für Staatsanleihen entwickelt haben. Sie gelten als konservative Anlagen, die sich auf Staatsanleihen konzentrieren, und sie zahlen nur geringe Renditen.

Der Preis des iShares 7-10 Year Treasury Bond ETF [IEF]der Staatsanleihen mit Restlaufzeiten zwischen 7 und 10 Jahren abbildet, fiel am Freitag um 0,8 % und liegt etwa 9 % unter der Spanne von April bis September 2020. Der ETF rentiert jährlich mit 0,9 %, und am Freitag wurde fast ein Jahr vernichtet Ertrag.

Der Preis des iShares 20+ Year Treasury Bond ETF [TLT], das Staatsanleihen mit Restlaufzeiten von 20 Jahren oder mehr abbildet, fiel am Freitag um 2,1 % und liegt etwa 18 % unter dem Höchststand im Juli 2020. Die Rendite liegt derzeit bei 1,6 % jährlich. Ein paar Stunden am Freitag verbrannten weit mehr als einen Jahresertrag.

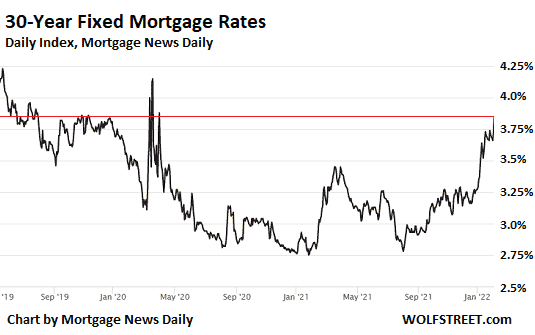

Die Hypothekenzinsen stiegen am Freitag in die Höhe und näherten sich 4%, wobei der 30-jährige Festhypothekenzinssatz laut dem täglichen Index von Mortgage News Daily durchschnittlich 3,85 % erreicht. Dies ist der höchste Kurs seit Ende 2019 – mit Ausnahme des Kurschaos im März 2020, als die Kurse von einem Tag auf den anderen in die Höhe schnellten und einbrachen:

Der 30-jährige Hypothekenzins bewegt sich ungefähr mit der 10-jährigen Treasury-Rendite, jedoch mit einem Spread, da die durchschnittliche 30-jährige Hypothek in weniger als 10 Jahren abbezahlt ist, entweder weil der Hausbesitzer das Haus verkauft oder die Hypothek refinanziert.

Und diese Anstiege der Treasury-Renditen und Hypothekenzinsen sind eine Reaktion auf das, was die Fed vorhat: Der nächste Zinserhöhungszyklus und der nächste Zyklus der quantitativen Straffung (QT), die das Gegenteil von dem bewirken werden, was die Zinssenkung der Fed bewirkt und massives QE getan hatte. Die Fed hat ihre Pläne kommuniziert, und Powell legte das Datum für die erste Zinserhöhung fest: den 16. März.

Wenn die Hypothekenzinsen steigen, passieren bei den heutigen überhöhten Eigenheimpreisen zwei Dinge:

Erstens beeilen sich die Leute, ein Haus zu kaufen, um die immer noch niedrigen Hypothekenzinsen zu sichern; Steigende Hypothekenzinsen sorgen also zunächst für reges Treiben.

Und zweitens stoßen mit jedem Anstieg der Hypothekenzinsen mehr Eigenheimkäufer an die Obergrenze dessen, was sie sich leisten können, und steigen aus. Dies ist in den Daten zunächst nicht sichtbar, da diese Menschen zahlenmäßig unter der Flut von Menschen sind, die verzweifelt versuchen, sich die niedrigen Hypothekenzinsen zu sichern.

Da die Hypothekenzinsen weiter steigen, werfen immer mehr Menschen das Handtuch, und immer weniger Menschen wollen unbedingt die jetzt höheren Hypothekenzinsen sichern, was sich dann in einem Rückgang der Nachfrage niederschlägt. Dies wird sichtbar, nachdem die Hypothekenzinsen auf eine magische Zahl gestiegen sind. Diese magische Zahl wird erst im Nachhinein klar. Diese magische Zahl liegt wahrscheinlich über 4 %. Bis die Hypothekenzinsen wie 2018 5 % erreichen, wird die Nachfrage wahrscheinlich deutlich nachlassen.

Viel Spaß beim Lesen von WOLF STREET und möchtest es unterstützen? Verwenden von Werbeblockern – ich verstehe vollkommen, warum – aber möchten Sie die Website unterstützen? Sie können spenden. Ich schätze es sehr. Klicken Sie auf den Bier- und Eisteebecher, um zu erfahren, wie:

Möchten Sie per E-Mail benachrichtigt werden, wenn WOLF STREET einen neuen Artikel veröffentlicht? Hier anmelden.

![]()