Warum sollten Sie investieren? Diese Frage wird selten gestellt, weil die Antwort normalerweise so offensichtlich und überzeugend ist. Investieren ist im Allgemeinen eine der lukrativsten und zuverlässigsten Möglichkeiten, aus dem Notgroschen ein Einkommen zu erzielen. Ein ausgewogenes Portfolio aus Aktien und Anleihen sollte zu einem schönen Strom an Dividenden- und Zinszahlungen führen.

Anleger können diese Zahlungen als Einkommen genießen oder sie zu ihrem Notgroschen hinzufügen, um ihr Vermögen noch weiter zu vergrößern. Es handelt sich um eine Strategie, die zwar nicht ohne Risiko ist, sich aber auf lange Sicht in der Regel als erfolgreich erweist.

In den letzten Wochen stellt jedoch eine wachsende Zahl von Anlegern zum ersten Mal die Frage in Frage, ob es sinnvoll ist, zu investieren statt zu sparen. Denn die Zinsen, die Sie auf den besten Sparkonten erhalten können, sind mittlerweile mindestens so großzügig wie die Erträge, die Sie sich bei der Geldanlage erhoffen können. Einige Sparkonten bieten fünf oder sechs Prozent an. Die Zinszahlungen sind garantiert und Guthaben bis zu 85.000 £ sind vollständig geschützt, sofern Ihr Sparanbieter durch das Financial Services Compensation Scheme (FSCS) abgedeckt ist.

Im Vergleich dazu bieten nur wenige Einkommensfonds eine Rendite von bis zu fünf oder sechs Prozent. Und obwohl Sie das Risiko verringern können, indem Sie Ihr Geld in verschiedene Fonds investieren, gibt es keine Garantie gegen Verluste. „Für diejenigen mit einer vorsichtigen Risikobereitschaft ist Bargeld zum ersten Mal seit 15 Jahren zu einer praktikablen Alternative zur Anlage in Fonds geworden“, sagt Tom Parry, zugelassener Finanzplaner beim Vermögensverwalter Old Mill.

Sollten Anleger also einen höheren Anteil ihres Vermögens in bar halten, während die Zinsen steigen? Und was bietet das Investieren, was einfache Sparkonten nicht bieten? Wealth & Personal Finance untersucht.

Notgroschen: Sollten Anleger bei steigenden Zinsen einen höheren Anteil ihres Vermögens in bar halten?

Ein Argument fürs Investieren

Einkommensfonds sind eine bewährte Möglichkeit, aus einem Pauschalbetrag eine stabile Rendite zu erwirtschaften. Ihre Arbeitsweise ist sehr unkompliziert. Anleger übergeben ihr Geld an einen Fondsmanager, der nach Unternehmen sucht, von denen er oder sie glaubt, dass sie den Aktionären einen stetigen Strom von Dividenden ausschütten können.

Alternativ können sich Anleger für einen passiven Fonds entscheiden, der Unternehmen auswählt, die Computer anstelle menschlicher Fähigkeiten einsetzen.

Fondsmanager entscheiden sich selten nur für die Unternehmen, die in der Vergangenheit die besten Dividenden ausgeschüttet haben. Denn es gibt keine Garantie dafür, dass sie weiterhin ein gutes Einkommen auszahlen. Die Kunst besteht darin, die Unternehmen zu identifizieren, die in Zukunft ein verlässliches – möglichst wachsendes – Einkommen zahlen werden.

Einige Einkommensfonds kaufen auch Unternehmens- und Staatsanleihen in Form von Anleihen und Staatsanleihen, um eine stabile Rendite zu erzielen.

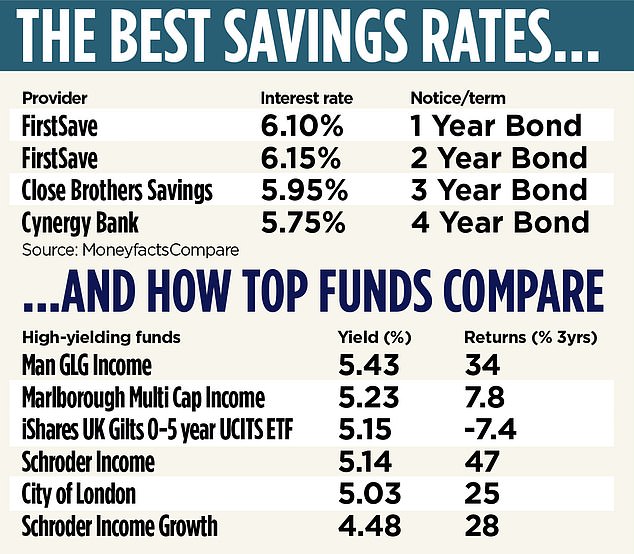

James Yardley, Senior Research Analyst bei der Fondsforschungsgruppe FundCalibre, ist ein Fan des City of London Investment Trust, der eine Rendite von fünf Prozent erzielt, und von Schroder Income, der eine Rendite von 5,14 Prozent erzielt. Beide erzielen Erträge, indem sie in britische Unternehmen investieren, die regelmäßig Dividenden ausschütten, wie etwa Shell, HSBC, Tesco (im Fall des City Investment Trust) und Marks & Spencer (in die Schroder Income investiert).

Obwohl keines von beiden ein Einkommen abwirft, das derzeit die allerbesten Sparkonten übertrifft, haben sie – und zahlreiche andere Einkommensfonds – einen weiteren Vorteil.

Der City of London Investment Trust hat seine Dividende seit 1966 jedes Jahr erhöht. Tatsächlich gibt es 19 Investmentgesellschaften wie diese, die ihre Dividende in mindestens 20 aufeinanderfolgenden Jahren erhöht haben. Es gibt keine Garantie dafür, dass sie dies auch weiterhin tun werden, aber sie können auf jeden Fall eine verlässliche Erfolgsbilanz vorweisen.

Im Vergleich dazu haben Sparkonten einen guten Tag, aber es gibt keine Garantie dafür, dass die Zinsen weiter steigen werden, noch dass die Sparkonten weitere Zinserhöhungen an ihre Kunden weitergeben werden.

Zoe Gillespie, Investmentexpertin beim Vermögensverwalter RBC Brewin Dolphin, sagt, dass Investitionen auf lange Sicht tendenziell eine gute Möglichkeit sind, die Inflation zu bekämpfen, Geld in bar angesparten Geldern dagegen nicht. Allerdings wird es – wie jetzt – Fälle geben, in denen dies nicht der Fall ist. „Das alte Sprichwort, dass echte Unternehmen echte Vermögenswerte besitzen und echte Dividenden aus echten Gewinnen zahlen, bestätigt sich“, sagt sie. „Unsere Forschung zeigt, dass dies nicht immer mit Zeiten hoher Inflation zusammenfällt – historisch gesehen geschah dies typischerweise danach.“

Carl Stick, Manager des Rathbone Income Fund, fügt hinzu, dass die Investition in ein Portfolio exzellenter Unternehmen eine großartige Möglichkeit sein kann, unter allen wirtschaftlichen Bedingungen ein wachsendes Einkommen zu erzielen. „Die allerbesten Unternehmen mit der besten Bilanz bei Kapitalinvestitionen und Cash-Management sind in der Lage, jedes Jahr einen wachsenden Einkommensstrom auszuzahlen, unabhängig von Marktzyklen“, sagt er.

„Wenn wir in ein Portfolio dieser hervorragenden Unternehmen investieren können, können wir unseren Anteilsinhabern jedes Jahr das bieten, was wir eine ‚Gehaltserhöhung‘ nennen, was in einem inflationären Umfeld so wichtig ist.“

Job Curtis, Manager des City of London Investment Trust, fügt hinzu, dass Banken zwar lediglich Zinsen zahlen, Aktienfonds wie er jedoch sowohl die Möglichkeit von Wachstum als auch von Erträgen bieten. Denn neben der Erzielung von Erträgen in Form von Dividenden zielen solche Fonds auch darauf ab, Ihr Vermögen durch steigende Aktienkurse zu vermehren. „Equity-Income-Fonds bieten die Aussicht auf Einkommenswachstum bei steigenden Unternehmensgewinnen und Dividenden“, sagt er. „Das ist in Zeiten der Inflation besonders wichtig.“

Möglichkeiten finden

Nicht jeder ist davon überzeugt, dass es sinnvoll ist, bei steigenden Zinsen investiert zu bleiben.

Nach Angaben der Investment Association haben Anleger im Mai tatsächlich 1,2 Milliarden Pfund aus Fonds abgezogen, die in britische Unternehmen investieren. Fonds, die in europäische, japanische und US-amerikanische Unternehmen investieren, verzeichneten ebenfalls enorme Abflüsse von britischen Anlegern.

Yardley von FundCalibre argumentiert jedoch, dass Anleger, die in Bargeld flüchten, möglicherweise Chancen für Mutige bieten.

„Die Folge dieser hohen Bargeldzinsen ist, dass Anleger viele andere Vermögenswerte abstoßen, um sie zu kaufen, was große Chancen für diejenigen mit einer langfristigen Denkweise bietet“, sagt er. „Wir sehen einen enormen Wert.“

Yardley sagt, er sehe in einigen britischen Unternehmen einen besonderen Wert. „Kleine und mittlere Unternehmen im Vereinigten Königreich sehen billig aus, weil sie massiv verkauft wurden“, sagt er.

Neben den oben genannten Fonds gefallen ihm Man GLG Income mit einer Rendite von 5,43 Prozent und Marlborough Multi Cap Income mit einer Rendite von 5,23 Prozent.

Eine weitere gute Option können Einkommensfonds sein, die in Staats- und Unternehmensanleihen investieren. Der Vorteil einer Investition in Schuldtitel – sogenannte festverzinsliche Wertpapiere – gegenüber Aktien besteht darin, dass sie ein gleichmäßigeres Einkommen erzielen. Zweijährige Staatsanleihen des Vereinigten Königreichs, sogenannte Gilts, erzielen derzeit eine Rendite von 5,3 Prozent.

Ein Argument für Einsparungen

Während die Großbanken dafür kritisiert werden, dass sie die hohen Zinsen nicht an die Sparer weitergeben, ist an der Spitze der Sparbuch-Bestkäufer eine stille Revolution im Gange. Hier kämpfen weniger bekannte Herausfordererbanken um den Spitzenplatz sowohl bei Sofortsparanleihen als auch bei längerfristigen Festzinsanleihen.

James Daley vom Produktbewertungsunternehmen Fairer Finance sagt: „Mit Easy-Access-Konten, die jetzt mehr als vier Prozent und Festzinskonten mehr als sechs Prozent einbringen, sind Ersparnisse zum ersten Mal seit über 15 Jahren eine unglaublich attraktive Option.“

„In Kombination mit der Tatsache, dass die Aussichten für viele westliche Volkswirtschaften in den nächsten Jahren eher bescheiden sind, ist es sinnvoll, einen größeren Anteil Ihrer langfristigen Ersparnisse in Bargeld statt in Aktien und Anleihen zu investieren.“

Die höchsten Bargeldzinssätze von über sechs Prozent stehen derzeit denjenigen zur Verfügung, die ihr Geld über die Raisin-Sparplattform in eine einjährige Anleihe bei der Al Rayan Bank mit 6,01 Prozent oder eine zweijährige First Save-Anleihe mit 6,15 Prozent investieren Cent.

Als Benchmark geht die Finanzaufsicht Financial Conduct Authority davon aus, dass Investitionen mit einer durchschnittlichen Rendite rund fünf Prozent pro Jahr erwirtschaften. Mit Ausnahme der leicht zugänglichen Sparkonten ist dies mittlerweile bei allen Arten von Sparkonten besser.

Halten Sie die Steuern niedrig

Sowohl Sparer als auch Anleger mit beträchtlichen Notgroschen riskieren eine Steuerbelastung. Allerdings sind Sie in der Regel besser dran, wenn Sie mit Investitionen die gleiche Rendite erzielen wie mit Bargeldeinsparungen.

Nehmen wir an, Sie hätten 20.000 £ und hätten damit ein Jahreseinkommen von sechs Prozent. Wenn Sie die Einkünfte als Sparzinsen erhalten würden, müssten Sie mit einer Steuerbelastung von 40 £ rechnen, bzw. 280 £, wenn Sie einen höheren Steuersatz zahlen würden. Wenn Sie es als Kapitalertrag erzielen würden, müssten Sie 17,50 £ bzw. 67,50 £ versteuern, wenn Sie einen höheren Steuersatz zahlen würden.

Sie können jedoch jedes Steuerjahr bis zu 20.000 £ in eine ISA einzahlen, ohne Einkommensteuer zu zahlen, unabhängig davon, ob Ihr Geld angelegt oder auf einem Sparkonto liegt.

Aber achten Sie auf…

Wenn Sie zwischen Sparen und Investieren wechseln, achten Sie darauf, dass Sie dies sicher tun. Ihre Ersparnisse sind nur bis zu 85.000 £ pro Einrichtung geschützt. Seien Sie also vorsichtig, wenn Sie große Beträge verschieben.

Und wenn Sie Gelder zwischen Bargeld und Isas-Aktien verschieben, stellen Sie sicher, dass Sie die richtigen Prozesse befolgen, damit Ihr Geld seinen steuerfreien Status nicht verliert. Sie sollten Ihren Isa-Anbieter bitten, die Übertragung durchzuführen, anstatt sie selbst durchzuführen.

Wenn Sie einkommensorientiert anlegen, bedenken Sie, dass es – anders als bei Sparkonten – ein riskantes Vorgehen sein kann, einfach nur die höchsten Renditen anzustreben. Manchmal bieten Unternehmen und Fonds mit höherem Risiko den Anlegern hohe Erträge, um sie zum Investieren zu ermutigen.

Vergessen Sie schließlich nicht die Gebühren. Sparer müssen für das Privileg der Kontoeröffnung selten bezahlen, Anleger hingegen müssen ihre Anlageplattform und die laufenden Gebühren an den Fonds zahlen, dem sie ihr Geld anvertrauen.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.