Freundlichkeit: Emma Astley, Gründerin von Cover My Bubble

Die Finanzdienstleistungsbranche bekleidet sich heutzutage selten mit Ruhm. Eine Kombination aus erbärmlichem Kundenservice und minderwertigen Produkten hat seinen Ruf in den Sumpf gespült. Gelegentlich bin ich jedoch angenehm überrascht, wenn ich auf ein Finanzunternehmen stoße, das direkt darauf ausgerichtet ist, den besten Interessen der Kunden zu dienen.

Es geschah (angenehme Überraschung) letzte Woche, nachdem sie mit einer entzückenden Mutter von sieben Kindern (Christina Williams) gesprochen hatte, die kürzlich die schreckliche Erfahrung machen musste, ihre jüngste (Amelia) mit einem Gehirntumor kämpfen zu sehen. Zum Glück gewinnt Amelia, ein zäher kleiner Keks (sie ist erst anderthalb Jahre alt), den Kampf, nachdem ihr der Tumor entfernt wurde.

Das fragliche Unternehmen ist Cover My Bubble, ein kleiner Versicherungsmakler mit Sitz in Accrington, Lancashire. Seine Geschichte erklärt, warum der Fokus auf Kunden (darunter Christina) und nicht auf Gewinnen liegt. Die Saat für „Cover My Bubble“ wurde vor 17 Jahren gesät, als Chris und Emma Astley das Trauma erlebten, wie ihr frühgeborenes Kind Lillie Beth ums Leben kämpfte. Einen Monat lang überlebte Lillie Beth allen Widrigkeiten zum Trotz – sie überstand zwei Darmoperationen – bevor sie an Meningitis erlag.

Das Paar war beraubt und Emma hatte eine Zeit lang mit psychischen Problemen zu kämpfen. Sie verschuldeten sich und kämpften darum, ihre Finanzen im Griff zu behalten, als sie die Jungs Cameron (jetzt 20) und Oliver (15) großzogen.

Vor dreizehn Jahren arbeitete Emma für einen Makler für Schutzversicherungen, wo der Schwerpunkt ihrer Meinung nach auf Verkaufen, Verkaufen, Verkaufen lag. Sie wusste, dass Versicherungen nicht so aggressiv verkauft werden mussten. Es musste einen besseren Ansatz geben. Also machte sie sich 2018 selbstständig und gründete mit ihrem Mann Cover My Bubble.

Drei Freunde haben sich ihnen inzwischen angeschlossen und sie werden immer stärker. Empathie untermauert alles, was sie tun.

Der Fokus des Unternehmens ist dreifach.

Erstens will sie mit dem Mythos aufräumen, dass Schutzversicherungen – von der Lebensversicherung über die Lebensversicherung bis hin zum Einkommensschutz – im Schadensfall nicht zahlen. Dies ist in mehr als 95 Prozent der Fälle der Fall (99 Prozent bei der Lebensversicherung).

Zweitens möchte sie die Schutzversicherungsbotschaft weit und breit verbreiten, insbesondere bei jungen Familien, die sie ansonsten für unbezahlbar halten würden (ist sie nicht).

Aber vor allem will es für Kunden da sein, wenn sie, Gott bewahre, einen Anspruch geltend machen müssen – sei es wegen Krankheit oder Todesfall in der Familie.

Sowohl die Lebensversicherungs- als auch die Lebensversicherungspolice zahlen bei der Diagnose einer schweren Krankheit wie Krebs oder Schlaganfall (bei ersterer wird eine steuerfreie Pauschale ausgezahlt, bei letzterer ein regelmäßiger steuerfreier Einkommensstrom). Die Lebensversicherung zahlt im Todesfall.

Emma, erfrischend bodenständig, strahlt Freundlichkeit aus. Letzte Woche teilte sie mir mit, dass das Unternehmen noch keinen Anspruch im Namen eines Kunden abgelehnt habe. Es schlägt für seine Kunden. Noch beeindruckender ist, dass es im vergangenen Jahr gelungen ist, insgesamt 300.000 £ an Kunden zu zahlen, die nicht wussten, dass sie berechtigt sind, einen Anspruch geltend zu machen.

Zu diesen Kunden gehörten eine Mutter, die während der Geburt einen Herzinfarkt erlitt, und ein Kind, das eine Dialysebehandlung benötigte. Cover My Bubble geht noch einen Schritt weiter. Zurück zu Christinas Geschichte. Im vergangenen April kauften die 38-Jährige und ihr Ehemann Eddie, die im Südwesten Londons leben, eine kombinierte Lebensversicherung und eine Versicherung für kritische Krankheiten über Emmas Firma. Dies geschah, nachdem er Details auf der Social-Media-Plattform Instagram gesehen hatte.

Christina gefiel die starke Familienbotschaft hinter Cover My Bubble und sie und Eddie, ein selbstständiger Wachmann, schlossen separate Policen von Royal London ab, die beide £20.000 an Deckung boten. Die jeweiligen monatlichen Prämien betrugen £8 und £22 (Eddie ist Raucher).

Bargeld-Lebensader: Christina Williams und Ehemann Eddie und rechts, ihre Tochter Amelia

Im Juli hatte Tochter Amelia nach einer Routineimpfung einen Krampfanfall. Weitere Anfälle folgten, wobei ein CAT-Scan einen beträchtlichen Gehirntumor enthüllte. Im September wurde es im beeindruckenden Great Ormond Hospital in London entfernt.

Obwohl es Amelia gut geht, ist sie noch nicht über dem Berg. Sie wird nächsten Monat einen weiteren Scan haben und Christina wurde gesagt, dass weitere Tumore nicht ausgeschlossen werden können.

Alles traumatisch und beunruhigend für die Familie – sowie finanziell störend, weil Eddie sich unbezahlte Auszeit von der Arbeit nehmen musste, um sich um ihre sechs anderen Kinder zu kümmern, während Christina zum und vom Krankenhaus ging – und bei Amelia blieb.

Zum Glück hat die Politik von Royal London den finanziellen (nicht den emotionalen) Schmerz gelindert. Beide boten eine Kinderversicherung, was zwei Auszahlungen von 5.000 £ bedeutete. „Eine finanzielle Rettungsleine“, sagt Christina.

Es gibt mehr. Emma bearbeitete die Ansprüche nicht nur schnell, sondern hielt auch Christinas Mut aufrecht, als sie eine Mitfahrgelegenheit brauchten, indem sie ihr „alberne Videos“ schickte. „Ein Glücksfall“, sagt Christina. Dann, im Dezember, nutzte Christina ihre Police von Royal London über den Service „Helping Hand“, um ein dringendes Rezept für den vierjährigen Sohn Demitri wegen einer Penicillin-Allergie zu bekommen (NHS 111 Online versagte sie).

Die meisten Schutzversicherungen bieten solche Unterstützungsleistungen an, obwohl weniger als jeder fünfte Kunde davon weiß.

Emma Astley, Sie sind ein Star in einer Branche, die nicht für ihre glänzenden Lichter bekannt ist. Amelia, ich wünsche dir eine vollständige Genesung. Für gesichtslose Finanzdienstleistungsunternehmen ist es an der Zeit, Ihr Spiel zu verbessern und mit der Bereitstellung von Kundenservice par excellence zu beginnen.

Kinder sind Ihre Zukunft, bundesweit

Die Nationwide Building Society macht die meisten Dinge ziemlich gut.

Sie schließt nicht massenhaft Filialen wie die meisten Banken. Darüber hinaus betreut sie langjährige Kunden mit einer Reihe exklusiver Produkte und unterstützt Initiativen, die darauf abzielen, dass Menschen nicht aus finanziellen oder gesundheitlichen Gründen ihr Zuhause verlieren.

Doch das Fehlen eines Kindersparkontos (einschließlich Junior Isa), das Kunden betreten und eröffnen können, ist verwirrend – insbesondere angesichts des Engagements der Gesellschaft für Inklusion.

Geld auf der Bank: Die Kinder von heute sind zukünftige Familienmacher, die Hypotheken aufnehmen und Versicherungen kaufen müssen

Ein Unternehmen ist nicht inklusiv, wenn es Eltern daran hindert, in eine seiner Filialen zu gehen und im Namen eines Kindes ein Konto zu eröffnen.

Am Freitag sagte die Gesellschaft, sie „entwickelt“ ein neues Sparprodukt für Kinder, das „die Bedürfnisse von Eltern und Kindern besser erfüllt“. Ich vertraue darauf, dass seine Entwicklung weit fortgeschritten und bald flugbereit ist.

Bundesweit sollte daran erinnert werden: Die Kinder von heute sind zukünftige Familienmacher, die Hypotheken abschließen und Versicherungen kaufen müssen.

Sie sind die Zukunft der Gesellschaft.

Total glücklich über das ASA-Verbot der Harold Shipman-Werbung

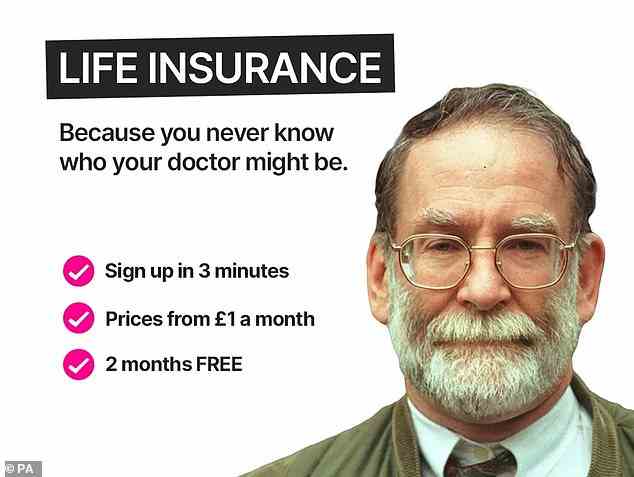

Ich bin sehr zufrieden mit der Entscheidung der Advertising Standards Authority (ASA), einem Versicherer zu verbieten, Anzeigen mit dem Serienmörder Harold Shipman zu verwenden, um seine Waren zu verkaufen.

Ich habe letzten Monat über die beleidigenden Anzeigen von DeadHappy geschrieben, die lauteten: „Lebensversicherung … weil Sie nie wissen, wer Ihr Arzt sein könnte.“ Sie waren beleidigend, provozierten 115 Beschwerden bei der ASA – und lösten letzte Woche die Entscheidung der Behörde aus, die besagte, dass die Anzeigen die abscheulichen Verbrechen von Shipman „banalisieren“.

Axed: Der Werbespot mit dem Mörderdoktor Harold Shipman

Shepherds Friendly, der Underwriter der Produkte von DeadHappy, war von den Maßnahmen des Versicherers unbeeindruckt. Letzten Monat sagte es mir, die Anzeigen seien „geschmacklos und unangemessen“.

Nach dem ASA-Urteil fragte ich Shepherds, ob es glücklich sei, seine Beziehung zu DeadHappy fortzusetzen. Darin hieß es: „Wir haben unser Feedback bezüglich unserer Erwartungen an sein Verhalten in der Zukunft gegeben.“

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.