Fast acht Millionen Briten haben derzeit erhebliche ausstehende Salden bei Anbietern von Buy Now Pay Later (BNPL) von durchschnittlich 538 Pfund pro Person, laut einer neuen Studie.

Laut dem Kreditmakler Credit Karma sind derzeit schätzungsweise 7,7 Millionen britische Käufer bei BNPL-Anbietern verschuldet, und diese Zahl wird voraussichtlich steigen, da immer mehr Käufer durch zinslose Kredite angezogen werden.

BNPL-Anbieter haben im Jahr 2021 schätzungsweise 1,6 Millionen Neukunden gewonnen, womit sich die aktive Gesamtkundenbasis laut den Recherchen von Credit Karma auf 11,6 Millionen erhöht.

Impuls-Shopping: Laut Credit Karma wird fast die Hälfte der Sofortkauf-Käufe mit nicht wesentlichen Artikeln wie Elektronik, Kosmetik oder Urlaub getätigt.

Anfang Oktober dieses Jahres deuten die Untersuchungen von Credit Karma darauf hin, dass die Briten insgesamt 5,79 Milliarden Pfund über BNPL ausgegeben hatten, von denen noch 4,12 Milliarden Pfund zurückgezahlt werden müssen.

Darüber hinaus stellte sich heraus, dass fast die Hälfte der BNPL-Käufer zugeben, dass sie mit ihren Zahlungen in Verzug geraten sind, während fast ein Drittel ihre Kreditwürdigkeit infolgedessen verschlechtert hat, wobei eine ähnliche Zahl behauptet, wegen fehlender Rückzahlungen für eine Hypothek oder eine andere Kreditaufnahme abgelehnt worden zu sein.

Ziad El Baba, General Manager bei Credit Karma, sagte: “Jetzt kaufen und später bezahlen kann ein großartiges Werkzeug für Leute sein, die einen Kauf tätigen und ihre Zahlungen in kleinere, überschaubarere Beträge aufteilen möchten.”

„Kreditnehmer müssen jedoch vorsichtig sein, wie viel Schulden sie über BNPL aufnehmen, und sicherstellen, dass sie die Bedingungen der Vereinbarung einhalten können.

“Dies ist besonders wichtig, da das Ausbleiben einer Zahlung negative Auswirkungen auf Ihre Kreditwürdigkeit haben kann, wodurch die Kreditaufnahme für Verbraucher auf der ganzen Linie teurer werden kann.”

Sind BNPL-Schulden sicherer als Kreditkarten?

Es überrascht nicht, dass Klarna, ein führender BNPL-Anbieter, argumentiert, dass Kreditkartenschulden weitaus riskanter sind als Schulden bei BNPL-Anbietern.

Und es kann einen Sinn haben.

Britische Haushalte haben laut Money Charity eine durchschnittliche Kreditkartenschuld von rund 2.058 GBP, während der durchschnittliche effektive Jahreszins einer Kreditkarte laut Moneyfacts 26,2 Prozent beträgt.

Jemand, der nur die Mindestrückzahlung dieses Betrags von 3 Prozent (62 £), basierend auf dem durchschnittlichen effektiven Jahreszins, erfüllen kann, könnte damit rechnen, den Betrag über fünf Jahre hinweg abzubezahlen.

Klarna erhebt jedoch derzeit keine Zinsen oder Säumnisgebühren für seine Produkte “Zahlen in 30 Tagen” und “Zahlen in 3 Raten”.

Es besteht jedoch ein gewisses Risiko für diejenigen, die eine längerfristige Finanzierung für großvolumige Artikel benötigen, wodurch die Kosten möglicherweise über sechs Monate oder mehr verteilt werden müssen.

Wenn Sie Ihre monatlichen Rückzahlungen nicht einhalten, kann ein eventuell gesicherter Aktionszinssatz storniert und stattdessen durch einen Zinssatz von bis zu 18,9 % ersetzt werden.

Einige Experten für persönliche Finanzen befürchten, dass BNPL-Programme manche Menschen dazu bringen können, sich zu verschulden.

Alex Marsh, Leiter von Klarna UK, sagte: “Im Gegensatz zu Kreditkarten fügt Klarna den Einkaufskosten nichts hinzu – keine versteckten Gebühren oder Zinsen – was es zu einer faireren und nachhaltigeren Kreditform macht.”

“Wir prüfen, ob Verbraucher jedes Mal, wenn sie Klarna verwenden, zurückzahlen können, und geben ihnen einen klaren, kurzfristigen Rückzahlungsplan, damit sie nicht verschuldet bleiben.”

Klarna hat Anfang des Jahres seine 12-Pfund-Strafgebühr für sein Finanzierungsprodukt zurückgezogen, aber es bestehen weiterhin Bedenken hinsichtlich der potenziellen Schuldenspirale, in die Käufer geraten können, und der Aktivitäten anderer BNPL-Anbieter.

Zum Beispiel haben Anbieter wie Clearpay und Laybuy Kunden mit einer Gebühr von 6 £ belastet, wenn sie mit ihren Zahlungen nur 24 Stunden zu spät sind – und dann eine weitere Gebühr von 6 £ erhoben, wenn die überfällige Zahlung nicht innerhalb der nächsten sieben Tage geleistet wurde.

Bei Bestellungen unter 24 £ kann Clearplay eine Verzugsgebühr von 6 £ erheben, wenn Sie nicht bis zum Fälligkeitsdatum eine Rate im Rahmen eines Clearpay-Plans zahlen.

Für Bestellungen über £ 24 werden die Verzugsgebühren von Clearplay auf £ 6 begrenzt, während für Bestellungen von £ 24 oder mehr die Verzugsgebühr auf den geringeren Betrag von £ 36 oder 25 Prozent des Bestellwertes begrenzt wird.

In ähnlicher Weise berechnet Laybuy 6 £ für die Nichtrückzahlung und dann jede Woche weitere 6 £ bis zu einer Obergrenze von 24 £.

Im schlimmsten Fall können Klarna, Laybuy und Clearplay auch ein Inkassobüro beauftragen, den geschuldeten Betrag bei Ihnen einzuziehen.

Laut Citizens Advice wurde bis zu einem von zehn BNPL-Kunden von Inkassounternehmen gejagt, nachdem Zahlungen ausgeblieben waren.

Die Untersuchung der Wohltätigkeitsorganisation ergab auch, dass Käufern im vergangenen Jahr bis zu 39 Millionen Pfund an Verspätungsgebühren in Rechnung gestellt wurden.

Was schadet Ihrer Kreditwürdigkeit mehr?

Die meisten BNPL-Anbieter behalten sich das Recht vor, verpasste Zahlungen an Kreditauskunfteien zu melden, die dann wiederum in der Kreditauskunft einer Person ausgewiesen werden können, was sich negativ auf den Score auswirken kann.

Die rechtzeitige Rückzahlung Ihrer BNPL-Schulden wird Ihre Kreditwürdigkeit jedoch derzeit nicht verbessern, unabhängig davon, wer der Anbieter ist.

Theoretisch könnten die Anbieter die von Ihnen geleisteten pünktlichen Zahlungen an eine Wirtschaftsauskunftei melden, aber derzeit tut dies keiner von ihnen.

Eine Kreditauskunft zeigt eine Liste der Kreditkonten einer Person, wie Bankkonten, Kreditkarten, Versorgungsunternehmen und Hypotheken. Es zeigt auch ihre Rückzahlungshistorie an, einschließlich verspäteter oder fehlender Zahlungen.

Die Kreditwürdigkeit, auch Kreditwürdigkeit genannt, ist eine dreistellige Zahl, die diese Informationen widerspiegelt und es Kreditgebern ermöglicht, festzustellen, wie zuverlässig Sie bei der Rückzahlung von Geld sind.

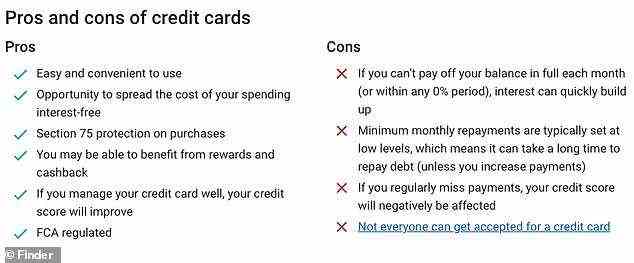

Kreditkarten haben den Vorteil des Kaufschutzes gemäß Abschnitt 75 sowie das Potenzial, die Kreditwürdigkeit einer Person zu verbessern.

Keith Kilcourse, Herausgeber von Krediten und Krediten der Vergleichsseite Finder, sagte: “Ausgelassene Zahlungen sind eines der schlimmsten Dinge, die Sie für Ihre Kreditakte tun können, da potenzielle Kreditgeber natürlich befürchten, dass Sie sie nicht zurückzahlen, wenn sie Kredite vergeben.” für dich.

„Eine Ausnahme hier ist Klarna, die keine Gebühren für verspätete Zahlungen erhebt und sagt, dass verpasste Zahlungen für ihre Zahlungen in 30 Tagen und Zahlungen in 3 Raten nicht an Kreditauskunfteien gemeldet werden.

„Die Verwendung von BNPL ist keine praktikable Möglichkeit, Ihre Kreditwürdigkeit zu verbessern, da die Anbieter nicht sagen, dass sie Zahlungen an die Kreditauskunfteien melden werden. Klarna hat jedoch angekündigt, dies zu überprüfen und es könnte sich in Zukunft ändern.’

Ähnlich wie bei BNPL-Systemen können Kreditkarten, wenn sie schlecht verwaltet werden, die Kreditwürdigkeit einer Person beeinträchtigen. Wenn sie jedoch gut verwaltet und jeden Monat vollständig ausgezahlt werden, kann sie genau das Gegenteil bewirken.

Laut Experian kann das Halten von Kartenguthaben unter 30 Prozent des Limits 90 Punkte zu Ihrem Experian-Kredit-Score hinzufügen, während die Verwendung von mehr als 90 Prozent des Limits einer Kreditkarte etwa 50 Punkte einsparen könnte.

“Vorausgesetzt, Sie üben Selbstdisziplin aus, können Kreditkarten eine ähnliche Flexibilität wie BNPL-Programme bieten und gleichzeitig zusätzliche Vorteile wie den Aufbau Ihres Kredits bieten”, sagte Kilcourse.

“Für diejenigen, die neu in der Kreditbranche sind, ist es wahrscheinlich fair zu sagen, dass BNPL eine sanftere Einführung bietet, bei der es weniger wahrscheinlich ist, dass Sie Zinsen zahlen oder Ihre Kreditwürdigkeit beeinträchtigen.”

Welches ist am besten zu verwenden?

Kreditkarten können bei unsachgemäßer Verwaltung für Käufer noch teurer werden.

Kilcourse fügt hinzu: „Bei Kreditkarten sind die monatlichen Mindestrückzahlungen in der Regel niedrig angesetzt, was bedeutet, dass die Rückzahlung der Schulden lange dauern kann – es sei denn, Sie erhöhen die Zahlungen –, sodass Sie am Ende hohe Zinsen zahlen können.

“Außerdem wird Ihre Kreditwürdigkeit negativ beeinflusst, wenn Sie regelmäßig Zahlungen verpassen.”

Aber auch Kreditkarten bieten viele Vorteile wie Cashback beim Ausgeben, Punkte für Flugreisen, zinslose Guthabenüberweisung zur Schuldentilgung und teilweise kostenlose Nutzung im Ausland.

Unsere Auswahl der besten Kreditkarten finden Sie in unserem aktuellen Testbericht.

Klarna ist einer der am höchsten bewerteten BNPL-Anbieter mit einer Bewertung von 45,6 Milliarden US-Dollar.

Kreditkarten bieten Käufern auch einen besseren Schutz, da Sie gemäß Abschnitt 75 des Verbraucherkreditgesetzes versichert sind.

Dies bietet Käufern Schutz beim Kauf von Artikeln zwischen 100 und 30.000 £ und ermöglicht es Käufern, einen Anspruch gegen ihre Kreditkartengesellschaft geltend zu machen, um ihr Geld zurückzubekommen, wenn ein Einzelhändler oder Händler sie im Stich lässt und sich weigert, den Vertrag zu erfüllen.

BNPL wird diesen Schutz nicht gewähren.

Sowohl BNPL- als auch Kreditkarten ermöglichen es Ihnen, die Kosten Ihrer Ausgaben auf überschaubarere Zahlungen zu verteilen.

Für alle Vergünstigungen ist es wichtig, dass Kreditkartenkunden jeden Monat alle ausstehenden Beträge auf ihrer Karte vollständig begleichen.

Chris Lilly, Kreditspezialist bei Finder, sagte: „Wenn Sie mit einer Kreditkarte ausgeben, haben Sie eine Nachfrist von etwa 56 Tagen, in der Sie keine Zinsen für Einkäufe zahlen, sofern Sie Ihr Guthaben vollständig zurückzahlen.

“Diese Kulanzfrist gilt jedoch ab dem Beginn Ihres Abrechnungszeitraums. Wenn Sie also etwas kaufen, kurz bevor Ihr Kontoauszug erstellt wurde, erhalten Sie möglicherweise nur etwa 26 Tage zinsfrei.

„Im Vergleich dazu gibt Ihnen Klarna 60 Tage Zeit, um Ihre Schulden zinsfrei zurückzuzahlen, während Ihnen Laybuy und Clearpay jeweils 6 Wochen Zeit geben.

“Diese Zeiträume beginnen mit dem Zeitpunkt, an dem Sie Ihren Einkauf getätigt haben, sodass Sie sich um keinen Abrechnungszyklus kümmern müssen.”

Solange die Käufer mit den geplanten Rückzahlungen Schritt halten, kann BNPL daher eine gute Möglichkeit sein, den Kauf von Artikeln mit großen Tickets zu finanzieren.

Dies bedeutet jedoch auch, dass einige BNPL-Käufer Gefahr laufen, über ihre Verhältnisse auszugeben, was in Zukunft zu finanziellen Schwierigkeiten führen könnte, wenn sie nicht effektiv verwaltet wird.

Die Tatsache, dass es nicht reguliert ist, beunruhigt auch einige Experten für persönliche Finanzen.

“BNPL kann Impulsausgaben fördern, sodass die Schulden schnell ansteigen können”, fügte Kilcourse hinzu.

„Es wird derzeit nicht von der FCA reguliert. Wenn Sie einen Streit mit dem BNPL-Unternehmen haben, können Sie sich nicht an den Finanzombudsmann wenden, um Hilfe zu erhalten.“

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, verdienen wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu verwenden. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass kommerzielle Beziehungen unsere redaktionelle Unabhängigkeit beeinträchtigen.