Es vergeht kaum eine Woche, in der der eindringliche Begriff „Vorruhestand“ nicht erwähnt wird – in sozialen Medien und auf Nachrichten-Websites sowie bei Bloggern und Podcastern.

Es hat schon immer einen Reiz geweckt, dem Hamsterrad zu entfliehen, doch der Reiz scheint zu wachsen und intensiver zu werden.

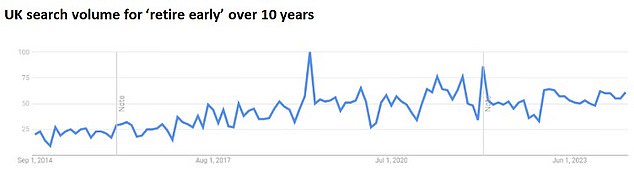

Ich habe bei Google Trends nachgeschaut, nur um zu überprüfen, ob der Anstieg echt ist. Und ja, die Zahl der Suchanfragen nach „vorzeitiger Ruhestand“ hat sich innerhalb eines Jahrzehnts verdreifacht.

Am äußersten Ende der „Frühpensionierungs“-Bewegung steht die FEUERWEHR.

Zeit sich zu entspannen? Dem Hamsterrad zu entfliehen war schon immer ein Reiz, aber der Reiz scheint zu wachsen und intensiver zu werden, sagt Andrew Oxlade

Das von Bloggern geprägte Akronym entstand nach der Bankenkrise von 2008 und spiegelt den Wunsch vieler junger Arbeitnehmer wider, die sich finanzielle Unabhängigkeit und einen vorzeitigen Ruhestand wünschten.

Das tun sie immer noch, sagen uns die Google-Daten.

Die Einfachheit des Ansatzes ist ansprechend. Sie geben weniger aus als Sie verdienen und investieren den Überschuss. Das ist ein gutes Konzept. Doch im Laufe der Jahre greifen Sparer zunehmend ins Exzess.

FIRE-Akolythen plädieren für extreme Sparsamkeit, die es ihnen ermöglicht, 70 Prozent ihres Einkommens zu sparen.

Sie sollten dies aggressiv investieren, zum Beispiel in zugängliche Anlagekonten wie eine Aktien- und Aktien-Isa, und hoffen, ein Ersatzgehalt zu generieren.

Einige Blogs enthalten sogar Tipps, wie man eine Entlassung herbeiführen kann, sobald man in der richtigen finanziellen Lage ist.

Online-Geschichten über Menschen, die in ihren Vierzigern oder jünger „in den Ruhestand gegangen“ sind, wimmeln.

Aber wie viele Menschen haben innegehalten und sich gefragt, warum sie so verzweifelt in den Ruhestand wollen?

Suchanfragen: Britisches Suchvolumen zum Thema „vorzeitiger Ruhestand“ im letzten Jahrzehnt

Hüten Sie sich vor der „Fokussierungsillusion“

Die Verhaltensverzerrung der „fokussierenden Illusion“ trägt dazu bei, eine solche Pause herbeizuführen.

Der mit dem Nobelpreis ausgezeichnete Psychologe Daniel Kahneman und seine Kollegen entwickelten den Begriff kurz vor der Entstehung der FIRE-Bewegung.

In der finanziellen Manifestation dieser Voreingenommenheit des Gehirns wird die Bedeutung von Geld für das Glück völlig übertrieben; Es setzt sich der unerschütterliche Glaube durch, dass mehr Geld glücklicher macht.

Die Realität ist laut Kahneman und Co., dass ein höheres Einkommen zumindest in wohlhabenden Ländern kaum zur Verbesserung der Lebenszufriedenheit beiträgt und Angst und Stress verstärken kann.

Diese Wissenschaftler haben effektiv eine bekannte Vorstellung akademisiert: dass das Gras auf der anderen Seite immer grüner ist.

Es ist sehr wahrscheinlich, dass soziale Medien solche Gefühle verstärkt haben. Das Scrollen von Posts über das „bessere Leben“ der Menschen weckt in uns den Wunsch nach mehr – mehr Geld, mehr schöne Dinge, ein besseres Leben.

Dies ist die kognitive Voreingenommenheit, die die FIRE-Bewegung antreibt und sicherlich in den heißeren Randgebieten gedeiht. Es scheint an der Zeit, dies in der Woche des Bewusstseins für psychische Gesundheit (13.-19. Mai) zur Sprache zu bringen.

Sogar diejenigen, die sich nicht als FIRE-Akolythen betrachten, sind entschlossen, um jeden Preis vorzeitig in den Ruhestand zu gehen.

Für einige wird die Notwendigkeit, weniger auszugeben und mehr zu arbeiten, um einen künftigen scheinbaren Nirvana-Zustand zu finanzieren, überwältigend, vielleicht sogar zwanghaft.

In den USA spricht man von der Zunahme der finanziellen Dysmorphie – einer verzerrten Sicht auf unsere Finanzen.

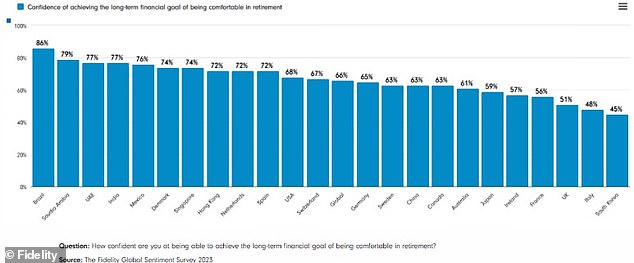

Umfrage: Eine Grafik, die zeigt, wie zuversichtlich Menschen auf der ganzen Welt sind, sich einen komfortablen Ruhestand zu sichern

Die doppelte Gefahr einer „finanziellen Dysmorphie“

Diese Dysmorphie kann in beide Richtungen wechseln. Für manche ist es zwanghaftes Sparen. Für andere bedeutet es, zu wenig zu sparen und die Konsequenzen zu ignorieren.

Und ja, es gibt wahrscheinlich mehr Letzteres als Ersteres, insbesondere im Vereinigten Königreich. Aber es ist schwer zu sagen.

Untersuchungen von Fidelity ergaben, dass nur 51 Prozent der britischen Arbeitnehmer der Meinung waren, dass sie genug für einen komfortablen Ruhestand gespart hätten, womit wir in der Tabelle mit dem Sparvertrauen ganz unten stehen.

Im Gegensatz dazu glauben 68 Prozent der Amerikaner, dass sie auf dem richtigen Weg sind, und 74 Prozent der Dänen.

Die Ansichten in solchen Umfragen sind offensichtlich eine Wahrnehmung.

Zu wissen, wie viel Sie benötigen, ist schwer zu berechnen, da es so viele Unbekannte gibt: wie viel Sie in Zukunft ausgeben werden, wie lange Sie leben werden und so weiter.

Im Zeitalter der Endgehaltsrenten wurden diese Probleme von Aktuaren Ihres Arbeitgebers gelöst. Heute sind es Ihre Kopfschmerzen. (Lesen Sie unseren Leitfaden zur Funktionsweise von Renten, um mehr zu erfahren.)

Das macht uns Angst. Haben wir zu wenig gespart?

Mach lieber mehr. Und mehr. Eine gängige Reaktion ist das Setzen von Zielen – die Hypothek mit 40 abbezahlen, einen Rententopf von 500.000 £ bekommen, „besser auf der sicheren Seite sein“.

Solch eine präzise Ausrichtung könnte für manche funktionieren, birgt jedoch das Risiko schädlicher Nebenwirkungen.

Wenn es in Zwang und Besessenheit abdriftet, wird das Leben im Jetzt vollständig durch ein Leben für die Zukunft ersetzt. Und vielleicht wird das zu einem dauerhaften Zustand, und die Zukunft kommt nie.

Angesichts der demografischen Entwicklung stand noch nie so viel auf dem Spiel.

Ich habe zuvor geschrieben, dass die Wahrscheinlichkeit groß ist, dass ich 93 (eine Wahrscheinlichkeit von eins zu vier) oder sogar 97 (eine Wahrscheinlichkeit von eins zu 10) erlebe.

Das 100-jährige Leben ist eine zunehmende Realität und erfordert eine Umgestaltung unserer Herangehensweise an den Ruhestand. Und es kann positiv sein.

Wenn wir länger arbeiten können, wird die Finanzierung unseres Alters ungemein einfacher.

Aber viele Menschen mögen ihren Job, die Arbeitszeiten oder das Pendeln nicht.

Eine Lösung für jüngere Generationen besteht darin, ihr Leben optional zu planen – leiten Sie einen Teil Ihrer Investitionen in flexible Töpfe wie Isas.

Sie geben sich dann die Möglichkeit, mit 40 oder 50 eine neue Karriere einzuschlagen, vielleicht auch mehr als einmal – um etwas zu finden, das Ihnen gefällt.

Oder Sie möchten sich einfach eine Auszeit gönnen – einen dreijährigen Mini-Ruhestand zum Reisen, damit Sie die Ausdauer haben, länger weiterzuarbeiten. Es lohnt sich, diesen nachdenklichen Beitrag einer 25-Jährigen darüber zu lesen, wie sie darüber denkt.

Löschen Sie das FEUER – warum es hilfreich ist, zu „KÜHLEN“

Arbeit kann das Engagement aufrechterhalten, uns alle fit halten sowie soziale Verbindungen und sogar einen Sinn für Ziele aufrechterhalten.

Der ideale Arbeitsplatz und Arbeitgeber würde diese positiven Eigenschaften beibehalten und Ihnen gleichzeitig mehr Zeit geben, den Dingen nachzugehen, die Sie lieben.

Dies ist das Gegenmittel zur FIRE-Bewegung. Ich nenne es CHILL

Dies ist das Gegenmittel zur FIRE-Bewegung. Ich nenne es CHILL: Karriereglück inspiriert zu einem längeren Leben.

Versteh mich nicht falsch. Ich verstehe zu 100 Prozent, dass wir eine Sparkrise haben. Zu wenige Menschen investieren und zu viele Menschen investieren zu wenig.

Wir brauchen die unterversorgten Menschen, die sich für langfristige Investitionen interessieren, und das Potenzial, das ihnen dadurch eine bessere Zukunft eröffnet. Aber am besten geht es sanft und nicht zu fest.

Neben einer Sparkrise haben wir auch eine psychische Krise, die zum Teil auf finanzielle Dysmorphie zurückzuführen ist.

Die Lösung ist mehr Bildung – zum Beispiel bieten die Finanzrechner und der Rentenrechner von This is Money, die Rentenrechner von Fidelity (falls Ihnen der Stecker für meinen Arbeitgeber nichts ausmacht) und die in der gesamten Branche angebotenen solide Hilfe.

Wer bereit ist, den Aufpreis zu zahlen, kann eine Finanzberatung in Betracht ziehen, wenn dies die einzige Möglichkeit ist, nachts zu schlafen.

So oder so werden Sie nie genau herausfinden, wie viel Sie sparen können. Sparen Sie, was Sie können, was sinnvoll ist. Und denken Sie darüber nach, wie Sie Ihr Berufsleben verlängern können.

Machen Sie mit beim großen CHILL.

Andrew Oxlade ist Direktor bei Fidelity International.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.