Ich habe derzeit einen Haufen Geld auf einem leicht zugänglichen Konto, das mir etwas mehr als 4 Prozent einbringt.

Ich werde dieses Geld etwa ein Jahr lang nicht brauchen. Angesichts der Inflationsnachrichten dieser Woche frage ich mich, ob die Festzinsen jetzt ihren Höhepunkt erreicht haben oder kurz davor stehen, zurückzufallen.

Wenn ja, wäre jetzt ein guter Zeitpunkt, um einen 6-Prozent-Deal für die nächsten 12 Monate abzuschließen?

Höhepunkt erreicht? Die Zahl der Festzins-Sparangebote ist in den letzten Wochen rasant gestiegen, doch die gestrigen Inflationsnachrichten lassen einige zweifeln, ob sie nun ihren Höhepunkt erreicht haben.

Ed Magnus von This is Money antwortet: Sparer fragen sich vielleicht, ob wir den Höhepunkt erreicht haben.

Anfang der Woche fiel die Verbraucherpreisinflation in den zwölf Monaten bis Juni auf 7,9 Prozent und lag damit unter den Marktprognosen von 8,2 Prozent.

Das klingt vielleicht nach mehr vom Gleichen – schließlich liegt das Inflationsziel der Bank of England bei 2 Prozent –, aber die Märkte reagierten, als sei dies eine Art Wendepunkt.

Die Prognosen für den Höchstwert des Leitzinses der Bank of England wurden fast sofort von 6,5 Prozent auf weniger als 6 Prozent gesenkt. Einige prognostizieren nun, dass der Leitzins seinen Höchststand bei 5,5 Prozent erreichen könnte.

Auch die Swap-Sätze, die Banken und Bausparkassen zur Preisgestaltung ihrer Festhypotheken- und Sparprodukte nutzen, sanken.

Allerdings könnten die Leitzinsprognosen bei der nächsten Inflationsmessung im August nach oben korrigiert werden, aber basierend auf der neuen Entwicklung könnte der Anstieg der Festzins-Sparverträge seinen Höhepunkt erreichen.

Sparer sollten jedoch wahrscheinlich damit rechnen, dass die Tarife für einfachen Zugang weiter steigen, da diese oft als Reaktion auf Änderungen des Basiszinssatzes festgelegt werden, im Gegensatz zu Festzinsen, deren Preise im Voraus festgelegt werden.

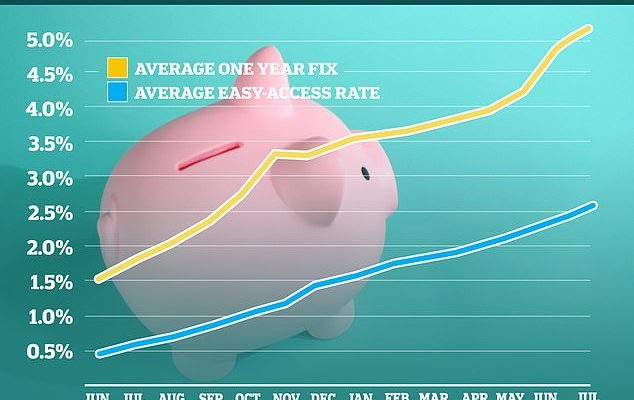

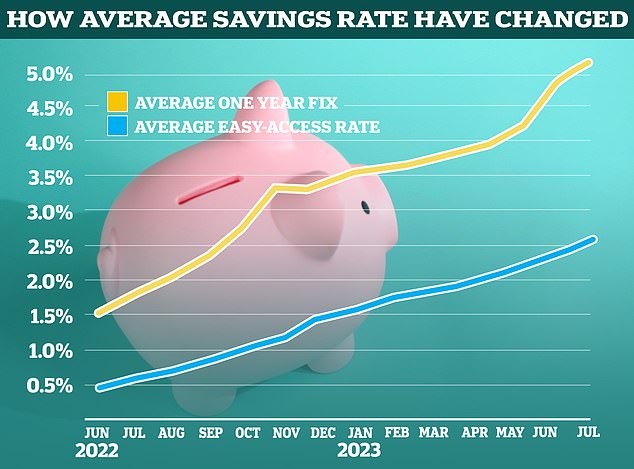

Laut Moneyfacts ist die durchschnittliche Ein-Jahres-Fix-Rate seit Anfang Juni von 4,21 Prozent auf 5,14 Prozent gestiegen, während die durchschnittliche Easy-Access-Rate von 2,21 Prozent auf 2,62 Prozent gestiegen ist.

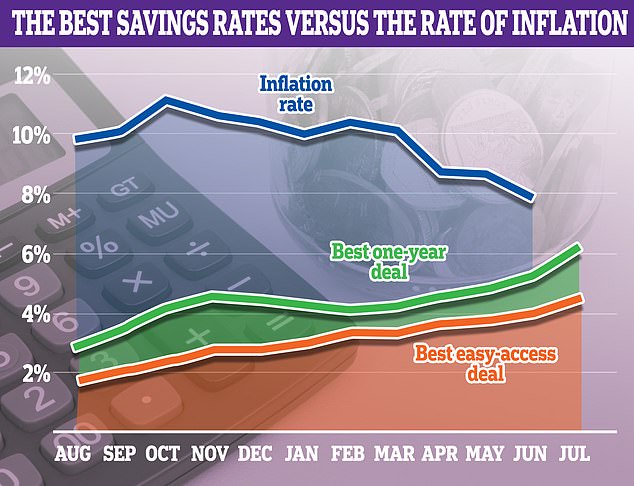

Der beste einjährige Festpreis zahlt derzeit 6,15 Prozent und derzeit gibt es 20 Anbieter, die mehr als 6 Prozent zahlen.

Mittlerweile zahlt der beste Easy-Access-Tarif derzeit 4,51 Prozent.

Wenn unser Leser 10.000 £ in die beste einjährige Laufzeit investieren würde, könnte er damit rechnen, in den nächsten 12 Monaten 615 £ an Zinsen zu verdienen, verglichen mit 451 £ beim besten Konto mit einfachem Zugriff.

Allerdings sind die 615 £ garantiert, während dies bei den 451 £ nicht der Fall ist, da der Easy-Access-Tarif variabel ist und in den nächsten 12 Monaten steigen oder fallen könnte.

Der größte Nachteil eines Festzins-Sparvertrags besteht natürlich darin, dass das Geld nicht für die Dauer des Vertrags verfügbar ist.

Wir beschlossen, mit zu sprechen Anna BowesMitbegründer der Beratungs-Website, Savings Champion und James BlowerGründer der Website The Savings Guru, um zu sehen, wie beide unseren Lesern Ratschläge geben würden.

Haben die Zinsen ihren Höhepunkt erreicht?

James Blower antwortet: Die ehrliche Antwort lautet: Niemand weiß, wohin sich die Zinsen entwickeln. Allerdings hat die Bank of England den Leitzins erhöht, um die Inflation zu senken.

Die gestrigen Inflationsnachrichten deuten zwar darauf hin, dass es für sie endlich funktioniert – aber denken Sie daran, dass die Zahlen immer noch weit über dem Ziel von 2 Prozent liegen.

Wir gehen immer noch davon aus, dass der Basiszinssatz in diesem Jahr auf 6 Prozent steigen wird, aber die aktuellen einjährigen Festzinssätze der Sparanbieter gehen von einem Basiszinssatz von mindestens 6,25 Prozent in den nächsten 12 Monaten aus.

Wenn Ihr Leser nicht glaubt, dass dies jetzt passieren wird, ist es unwahrscheinlich, dass er bessere Tarife erhält, als derzeit gezahlt werden.

Auf Savings Guru haben wir diese Woche einen Anstieg des Interesses an fünfjährigen Festzinsen gesehen. Wir gehen davon aus, dass die Sparer auf die Nachrichten reagiert haben, indem sie einen Rückgang der Zinssätze erwarteten und auf den ihrer Meinung nach wahrscheinlichen Höchststand einstiegen.

Die Lücke schließt sich: Da die Inflation zu sinken beginnt und die Sparquoten gestiegen sind, stehen Sparer nun vor einer realistischen Aussicht, bald eine Rendite zu erzielen, die die Inflation übertrifft.

Anna Bowes fügt hinzu: Die Marktstimmung darüber, was bei der nächsten Sitzung voraussichtlich mit dem Leitzins passieren wird, hat sich ziemlich dramatisch verändert und es sieht so aus, als ob die Bank of England nicht so weit gehen muss wie zuvor prognostiziert.

Mittlerweile gehen 60 Prozent davon aus, dass der Leitzins bei der nächsten Sitzung am 3. August um 0,25 Prozent angehoben wird – doch vor dem heutigen Tag wurde mit großer Wahrscheinlichkeit noch einmal mit einer Erhöhung um 0,5 Prozent gerechnet.

Dies bedeutet, dass auch die Zinssätze des Sterling Overnight Index Average (SONIA) gesunken sind – diese spiegeln den Durchschnitt der Zinssätze wider, die die Banken zahlen, um Pfund Sterling über Nacht von anderen Finanzinstituten zu leihen, und sind ein weiterer Hinweis darauf, dass wir uns dieses Mal möglicherweise am Höhepunkt des Zinszyklus befinden – insbesondere im Hinblick auf die Zinssätze für festverzinsliche Anleihen.

Sollten sie auf einen Festpreis umsteigen?

Anna Bowes antwortet: Da der Zinszyklus sich möglicherweise seinem Höhepunkt nähert und Sie nicht sofort Zugriff auf Ihr gesamtes Bargeld benötigen, würde ich sagen, dass es eine gute Idee ist, darüber nachzudenken, etwas länger zu binden, um sich gegen Zinssenkungen in den kommenden Jahren abzusichern.

Auch wenn derzeit selbst die besten Zinssätze auf dem Markt die Inflation nicht übertreffen können, könnten diejenigen, die ihr Geld gesperrt haben, bei einem weiteren Rückgang der Inflation in der beneidenswerten Lage sein, mehr Zinsen als die Inflation zu verdienen, wenn es der Bank of England gelingt, die Inflation näher an ihr 2-Prozent-Ziel zu bringen, insbesondere wenn Sie einen Teil Ihres Geldes länger gesperrt haben.

Lassen Sie die Würfel rollen: Sparer, die jetzt reparieren, können dankbar dafür sein, dass sie es getan haben, wenn die Zinsen zu sinken beginnen.

Aber psychologisch gesehen müssen Sie sich möglicherweise daran erinnern, dass es um die längere Frist geht, da sich die längerfristigen Zinssätze weniger rentieren als die kurzfristigen.

Dies ist ein weiterer Hinweis darauf, dass der Markt in den kommenden Jahren mit einem erneuten Zinsrückgang rechnet, wenn auch nicht annähernd auf dem Niveau, das wir gesehen haben.

James Blower antwortet: Wenn Ihr Leser definitiv keinen Zugriff auf sein Geld benötigt, ist es sinnvoll, das Geld zu fixieren, da der beste einjährige Zinssatz derzeit bei 6,15 Prozent liegt.

Wenn sie 10.000 £ gespart haben, sind das 200 £ zusätzliche Zinsen, die sie verdienen könnten. Unabhängig davon, wohin sich die Zinsen entwickeln, ist das eine deutlich höhere Rendite.

Möglicherweise möchten sie auch darüber nachdenken, einige davon zu reparieren und andere für Notfälle leicht zugänglich zu halten.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.