Das vergangene Jahr war finanziell nicht das, was sich die meisten Menschen erhofft haben.

Wir sind in das Jahr 2022 eingetreten und freuen uns auf bessere 12 Monate, die uns bevorstehen, als die Covid-Pandemie in den Rückspiegel gerutscht ist, aber stattdessen haben wir eines der härtesten Geschäftsjahre aller Zeiten erlebt.

Eine zweistellige Inflation, die durch den raschen Anstieg der Preise für lebensnotwendige Güter angetrieben wird, bedeutete, dass das bestimmende Finanzwort des Jahres 2022 die „Lebenshaltungskostenkrise“ sein wird.

Vermögenscheck: Einige einfache Schritte können Ihnen helfen, einen Plan zu erstellen, um im kommenden Jahr reicher zu werden

Wie ich hier schon einmal geschrieben habe, ist das ein Satz, der unpassend sitzt, da er oft synonym verwendet wird zwischen denen, die nicht über die Runden kommen, so viel sie kürzen, und denen, für die die Inflation ein Ärgernis ist, das bedeutet, dass sie sich zurücklehnen müssen auf Ausgaben.

Nichtsdestotrotz kann man mit Fug und Recht sagen, dass etwas schief gelaufen ist, wenn so viele Menschen in allen Einkommens- und Vermögensklassen über den Preis ihres Wocheneinkaufs besorgt sind und sich darüber ärgern, die Heizung anzustellen.

Ich hoffe, dass sich 2023 erneut als anders als erwartet erweist, aber diesmal in die entgegengesetzte Richtung, als ein Jahr, das erfolgreicher ist als erhofft – und ich denke, dass es alle Chancen gibt, dass dies passieren kann.

Aber es ist wichtig, dass Sie Ihr Geschäftsjahr nicht einfach dem Glück überlassen – ein bisschen Vorbereitung und Fleiß zahlt sich auch aus.

Wenn Sie also in der glücklichen Lage sind, die Kontrolle über Ihre Finanzen zu übernehmen, hier sind meine Tipps, um sie in Ordnung zu bringen – und warten Sie nicht bis 2023, um sie in die Tat umzusetzen, sondern nutzen Sie vielleicht so oft etwas von der ruhigeren Zeit fällt zwischen Weihnachten und Neujahr, um loszulegen.

Wenn Sie wirklich Probleme haben, teilen Sie Ihre Probleme mit jemandem, dem Sie vertrauen und mit dem Sie sprechen können, und suchen Sie Hilfe bei einigen der hervorragenden Organisationen, die kostenlose Hilfe anbieten, wie Citizens Advice, Age UK, Stepchange oder National Debtline.

Die durchschnittlichen Sparquoten sind im vergangenen Jahr in die Höhe geschossen – aber geben Sie sich nicht mit dem Durchschnitt zufrieden, holen Sie sich die Top-Angebote, die viel mehr auszahlen. Die Details finden Sie in den Spartabellen von This is Money

Bewegen Sie Ihre Ersparnisse

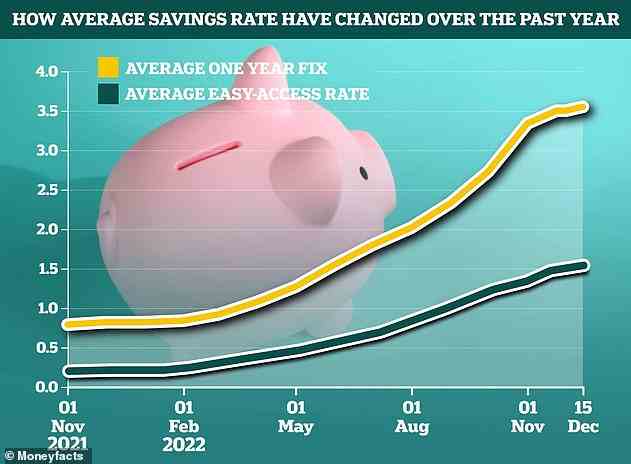

Die Sparquoten haben sich im vergangenen Jahr dramatisch verbessert, wobei ein Großteil der Gewinne seit dem Sommer erzielt wurde.

Die durchschnittlichen Raten sind bei einfachem Zugang von etwa 0,25 Prozent auf 1,5 Prozent in die Höhe geschossen, aber Sie sollten sich nicht nur mit dem Durchschnitt zufrieden geben, da die Top-Angebote viel mehr zahlen.

Vor einem Jahr zahlten die besten Easy-Access-Angebote etwa 0,75 Prozent, jetzt zahlen sie fast 3 Prozent. In der Zwischenzeit haben sich die festen Zinssätze in ein seit Jahren nicht mehr gesehenes Gebiet erholt: Ein zweijähriger Fix ist beispielsweise bei 4,6 Prozent verfügbar.

Leider zahlen Banken und Bausparkassen immer noch schlechte Zinsen für Altkonten. Also, wenn Sie diese besseren Angebote wollen, müssen Sie sie suchen und umziehen. Sehen Sie sich die Spitzentarife in unseren Spartabellen an und melden Sie sich für unsere Sparbenachrichtigungs-E-Mails an, um Einzelheiten zu den besten neuen Tarifen direkt in Ihren Posteingang zu erhalten.

Überprüfen Sie Ihre Hypothek

Auch die Hypothekenzinsen sind in diesem Jahr erheblich gestiegen, und das sind schlechte Nachrichten für Hausbesitzer, die Gefahr laufen, von viel höheren Kosten als erwartet überrascht zu werden.

Diejenigen mit festen Raten sind geschützt, aber die Leute, die zum Ende der Geschäfte kommen, sehen sich mit einem großen Kostensprung konfrontiert. In der Zwischenzeit lohnt es sich, selbst für diejenigen, die noch ein Jahr oder mehr Zeit haben, zu prüfen, wie viel die Zahlungen bis dahin steigen könnten, und vorbereitet zu sein.

Ein Hausbesitzer, der zu Beginn des Pandemie-Immobilienbooms gekauft hat, hätte seine Hypothek im Sommer 2020 für fünf Jahre zu 1,5 Prozent festsetzen können, sie sind jetzt zweieinhalb Jahre in dieser Festsetzung, und wenn sie jetzt eine Umschuldung vornehmen müssten, würden sie sich das ansehen eine Rate von etwa 5 Prozent.

Der Unterschied in den monatlichen Zahlungen für eine Hypothek mit 200.000 £ Rückzahlung und einer Laufzeit von 25 Jahren beträgt 369 £ – zwischen 800 £ bei ihrem aktuellen Fix und 1.169 £, wenn sie jetzt eine Umschuldung benötigen würden.

Natürlich können die Zinssätze bis zum Ende der Laufzeit dieses Eigenheimbesitzers gesunken sein, aber es ist wichtig, vorbereitet zu sein.

Dies gilt insbesondere, wenn Sie eine Hypothek mit festem Vertrag haben, die zu einem beliebigen Zeitpunkt im nächsten Jahr endet. Die meisten von uns würden Schwierigkeiten haben, Hunderte von Pfund mehr im Monat aufzubringen, also planen Sie im Voraus.

Prüfen Sie mit unserem besten Hypothekenzinsrechner, wie viel Sie eine neue Hypothek kosten würde, basierend auf der Kredithöhe und dem Hauswert.

Zahlst du zu viel für Schulden?

Wenn Sie ausstehende Kreditkartenschulden haben, die Sie zurückzahlen, Privatkredite oder sogar Autofinanzierungen haben, lohnt es sich zu prüfen, ob Sie sie zu einem niedrigeren Zinssatz wechseln und begleichen können.

In der Zwischenzeit, auch wenn Sie keine ausstehenden Schulden haben, überlegen Sie, wie Sie Kreditkarten verwenden und ob Sie das Beste daraus machen oder sich unnötig Geld kosten.

Haben Sie zum Beispiel eine Prämien- oder Punktekreditkarte, für die Sie oft nur den Mindestbetrag bezahlen und vergessen, das gesamte Guthaben auszugleichen? Dies kostet Sie weit mehr als die Belohnungen, die Sie erhalten.

Wenn Sie eine Prämien-Kreditkarte möchten – und die besten Angebote können sich für einige auszahlen und Punkte sammeln –, gehen Sie sicher, dass Sie sie sorgfältig verwalten und die beste für Sie auswählen, wäre beispielsweise eines der besten Avios-Angebote das Beste, oder eine, die an einen bestimmten Einzelhändler gebunden ist, wie John Lewis.

Lesen Sie unseren Leitfaden zum Schuldenumzug und unsere Auswahl der besten Kreditkarten.

Sortieren Sie Ihre Investitionen

Diversifikation ist für Anleger essenziell, deshalb legen sie nicht alle Eier in einen Korb.

Ein klassischer Fehler ist es, nicht breit genug zu investieren und nur auf eine kleine Auswahl an Aktien oder Fonds zu setzen oder sich zu sehr auf einen Bereich zu konzentrieren. Idealerweise würden Sie stattdessen mit einem breiten globalen Aktienmarktfonds als Kernstück eines Portfolios beginnen und dann kleinere Satellitenelemente hinzufügen, die in Dinge investiert sind, von denen Sie glauben, dass sie eine überdurchschnittliche Performance erzielen.

Auf der anderen Seite leiden diejenigen von uns, die schon seit einiger Zeit investieren, oft unter der sogenannten „Verschlechterung“, mit einer zerlumpten Liste von Investitionen, die so lang ist wie Ihr Arm.

Diese könnten die Performance zunichte machen, einem Portfolio einen anderen Fokus geben als dem, den Sie denken, oder so gering sein, dass sie kaum einen Unterschied machen, außer den Opportunitätskosten einer Investition in etwas Besseres. Lesen Sie unseren Leitfaden zur Diversifizierung und Vermeidung von Verschlechterung.

Verbringen Sie ein wenig Zeit damit, sich Ihr Portfolio anzusehen, prüfen Sie, ob es für Ihr Risikoniveau geeignet ist, und erwägen Sie, einige Unordnung mit geringer Überzeugung zu beseitigen.

Überlegen Sie auch, ob Sie ein besseres DIY-Anlagekonto für sich verwenden könnten – lesen Sie unseren Leitfaden zu den besten und günstigsten Anlageplattformen.

Erstellen Sie einen Finanzplan für das kommende Jahr

Menschliches Verhalten ist so, dass wir dazu neigen, die Dinge stückweise zu behandeln, aufzuteilen und uns nicht um das Gesamtbild zu kümmern. Wir verbringen unsere Zeit damit, uns Gedanken darüber zu machen, was auf der Route liegt, anstatt über das Ziel nachzudenken.

Das ist etwas, was viele von uns mit ihren Finanzen tun, selten einen Schritt zurücktreten und fragen, was unsere Ziele sind und wie wir sie erreichen wollen.

Wenn Sie erkennen, dass Sie das tun, warum versuchen Sie nicht, 2023 anders zu machen? Sie brauchen keinen detaillierten Fahrplan, wenn Sie keinen wollen, sondern nur einen losen Finanzplan für das kommende Jahr.

Was willst du erreichen und wie könntest du das erreichen?

Als Hilfestellung können Ihnen diese drei Leitfäden den Einstieg erleichtern.

> Wie man mit der Budgetierung beginnt und einige Tipps für den Erfolg

> Zehn Geldregeln und Tipps für ein reicheres Leben

> So erstellen Sie einen Investitionsplan, der Ihnen helfen kann, reicher zu werden

Einige Links in diesem Artikel können Affiliate-Links sein. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und es kostenlos zu nutzen. Wir schreiben keine Artikel, um für Produkte zu werben. Wir lassen nicht zu, dass eine Geschäftsbeziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.