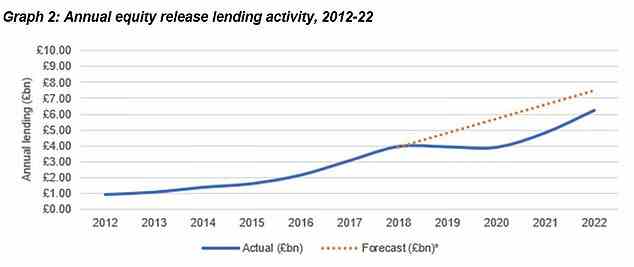

Die Kreditvergabe zur Eigenkapitalfreisetzung verdoppelt sich in fünf Jahren: Die Zahlen zeigen, dass Hausbesitzer trotz höherer Zinsen im Jahr 2022 Immobilien für 6,2 Mrd. £ in bar erschlossen haben

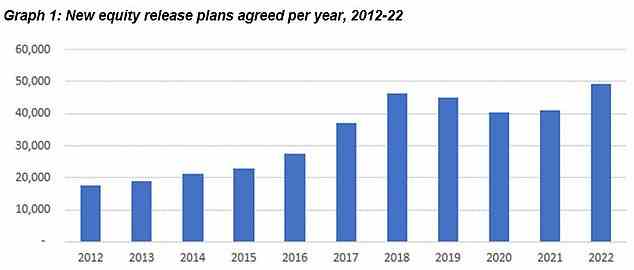

- Die Daten zeigen, dass im vergangenen Jahr 50.000 neue Aktienfreisetzungspläne abgeschlossen wurden

- Insgesamt nutzten 93.421 Kunden Pläne zur Freigabe von Aktien, was einem Anstieg von 23 % gegenüber 2021 entspricht

- Höhere Zinssätze verlangsamten jedoch die Kreditvergabe zur Freigabe von Eigenkapital Ende des Jahres

Ältere Hausbesitzer haben im vergangenen Jahr 6,2 Milliarden Pfund gegen den Wert ihrer Immobilien durch Eigenkapitalfreigabe geliehen, was einem Anstieg von 29 Prozent gegenüber 2021 entspricht.

Die Zahl bedeutet, dass sich der Markt seit 2017, als 3,06 Mrd. £ freigegeben wurden, mehr als verdoppelt hat, wie Daten des Equity Release Council zeigen.

Insgesamt entschieden sich im vergangenen Jahr 93.421 Kunden dafür, Vermögen aus ihren Immobilien freizusetzen, 23 Prozent mehr als im Vorjahr. Die Zahl der neu abgeschlossenen Eigenkapitalfreisetzungspläne stieg 2022 um ein Fünftel auf 50.000.

Anstieg: Die Kreditvergabe zur Eigenkapitalfreisetzung steigt, da immer mehr ältere Menschen Vermögen aus ihren Häusern ziehen

Eigenkapitalfreisetzungsdarlehen ermöglichen es über 55-Jährigen, auf einen Teil des in ihren Häusern aufgebauten Wertes in Form von steuerfreiem Bargeld zuzugreifen. Das Geld muss mit Zinsen durch den Verkauf der Immobilie zurückgezahlt werden, wenn sie sterben oder in Pflege gehen.

Im März wurde eine Regulierung für alle neuen, vom All Equity Release Council genehmigten Aktienfreisetzungspläne eingeführt, die den Kunden das Recht auf freiwillige, gebührenfreie Teilrückzahlungen garantieren, um die Zinskosten zu senken.

Vom Rat genehmigte Pläne garantieren den Kreditnehmern auch das Recht, lebenslang in ihrem Eigentum zu bleiben, und haben keine negative Eigenkapitalgarantie, was bedeutet, dass der Nachlass nicht haftbar ist, wenn der nach dem Verkauf des Eigentums verbleibende Betrag nicht ausreicht, um das ausstehende Darlehen zurückzuzahlen mehr zu bezahlen.

David Burrowes, Vorsitzender des Equity Release Council, sagte: „Wir haben einen Einblick in das Potenzial des Equity Release-Marktes im Jahr 2022 gesehen, als er mit einem wachsenden Kundenstamm, der verbesserte Produkte und zusätzlichen Schutz nutzt, zu seinem früheren Wachstumspfad zurückkehrte.

„In einem Klima, in dem die Renteneinkommen länger reichen müssen, ist Immobilienvermögen für das finanzielle Wohlergehen vieler Menschen ebenso wichtig wie ihre Rente.

Trotz des insgesamt gestiegenen Geldbetrags, der über die Freigabe von Eigenkapital geliehen wurde, ging die Anzahl der in den letzten drei Monaten des Jahres 2022 vereinbarten Pläne gegenüber dem Vorquartal um 17 Prozent zurück.

Up: Die Zahl der neu abgeschlossenen Equity-Release-Pläne stieg 2022 um ein Fünftel auf 50.000

Geldquelle: Hausbesitzer setzten im Jahr 2022 6,2 Milliarden Pfund an Vermögen aus ihren Häusern frei

Dies spiegelt den plötzlichen Anstieg der Eigenkapitalfreigabe und die höheren Hypothekenzinsen nach dem Mini-Budget vom September wider.

Zwischen Juli und September 2022 lag der typische Zinssatz für die Freigabe von Eigenkapital bei 4,54 Prozent, aber in den letzten drei Monaten des Jahres war dieser laut dem Makler für die Freigabe von Eigenkapital, Key Later Life Finance, auf 5,7 Prozent gestiegen.

Auf Jahresbasis ist der Anstieg sogar noch stärker. Ende 2021 lag der durchschnittliche Satz für Equity-Release-Produkte bei nur 3,07 Prozent.

„Faktoren, die außerhalb der Kontrolle der Branche liegen, führten dazu, dass das Jahr 2022 im Dezember ungewöhnlich ruhig endete, nachdem das Mini-Budget Zinserhöhungen und strengere Kriterien angeheizt hatte“, fügte Burrowes hinzu.

„Die Freigabe von Eigenkapital ist jedoch keine Entscheidung, die man aus einer Laune heraus treffen sollte, und wir sind ermutigt durch Anzeichen dafür, dass Kunden innehalten, um ihre Optionen zu prüfen.

“Die Suche nach fundierter Finanzberatung und unabhängiger Rechtsberatung durch Firmen, die sich den Council-Standards verpflichten, ist in den besten Zeiten unerlässlich, und das ist heute mehr denn je der Fall.”

Wenn man die Zahlen aufschlüsselt, entschieden sich 52 Prozent der Neukunden für Pauschalpläne, bei denen das gesamte Geld auf einmal erhalten wird, gegenüber 43 Prozent im Jahr 2021.

Der durchschnittliche neue Pauschalbetragsplan betrug von Oktober bis Dezember 128.382 £, was einem Rückgang von 4 Prozent von 133.770 £ im Juli bis September entspricht, während die durchschnittliche erste Rate eines Drawdown-Plans um 6 Prozent von 88.340 £ auf 82.643 £ fiel.

Will Hale, Chief Executive bei Key Later Life Finance, fügte hinzu: „Durch die erhöhte Produktflexibilität und -auswahl hat sich der Markt seit 2017 verdoppelt, da immer mehr Menschen versuchen, ihre Altersvorsorge mithilfe von Wohneigentum zu verbessern.

“Während die Zinsen nach dem Mini-Budget gestiegen sind, können Kunden ihre Kreditaufnahme aktiver verwalten, indem sie die Möglichkeit nutzen, Zinsen zu bedienen oder Ad-hoc-Kapitalrückzahlungen vorzunehmen, die heute bei modernen lebenslangen Hypotheken üblich sind.”