Der durchschnittliche Hauspreis im gesamten Vereinigten Königreich ist seit seinem Höchststand im vergangenen September um 7.000 £ gesunken, wie ONS-Zahlen heute zeigten, während die Hypothekenkrise ihren Tribut fordert.

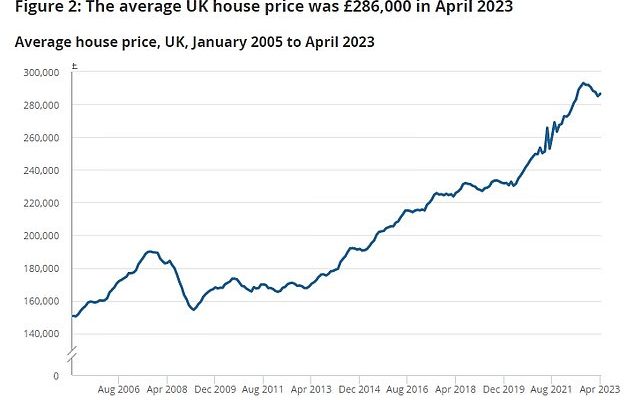

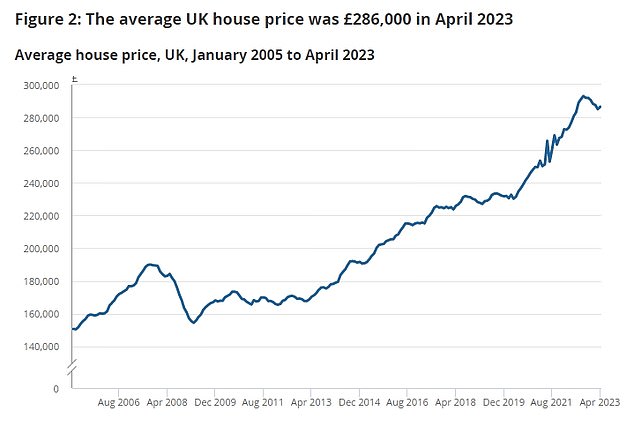

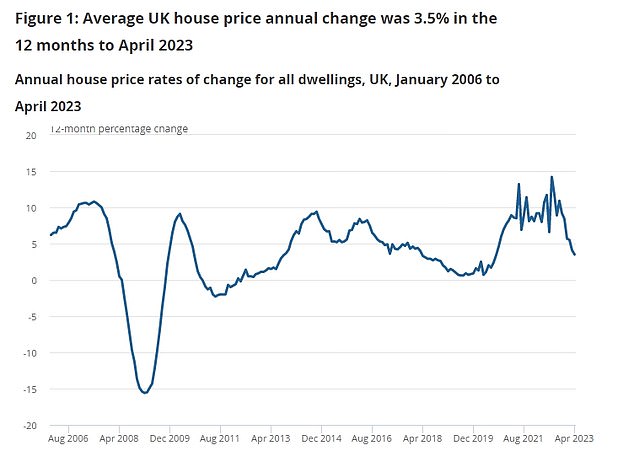

Den neuesten offiziellen Daten zufolge verlangsamte sich die jährliche Immobilienpreisinflation im April weiter auf 3,5 Prozent, aber mit 286.489 £ liegt die durchschnittliche Immobilie um 2,89 % unter ihrem Höchststand von 295.000 £ im September 2022.

Die Zahlen zu den Immobilienpreisen wurden vor dem Hintergrund des Chaos auf dem Hypothekenmarkt veröffentlicht, da die Zinsen im letzten Monat dramatisch gestiegen waren.

Als heute hartnäckige Inflationszahlen eintrafen und der Druck auf die Bank of England zu weiteren Erhöhungen des Leitzinses stieg, wurde bekannt, dass der durchschnittliche Zinssatz für zweijährige Festhypotheken 6,15 Prozent erreicht hat.

Ökonomen von Capital Economics haben gewarnt, dass die Immobilienpreise um 25 Prozent fallen könnten, wenn die Zinsen längere Zeit auf diesem Niveau bleiben.

Laut ONS steigen die Hauspreise immer noch jährlich, sind aber im Durchschnitt um 7.000 £ gegenüber dem Höchststand im letzten September gesunken

Der ONS-Index basiert auf den Verkaufspreisen des Grundbuchamts und bleibt hinter den auf Hypothekendaten basierenden Berichten großer Kreditgeber zurück. Der landesweite Immobilienpreisindex für Mai verzeichnete einen jährlichen Rückgang der Immobilienpreise um 3,4 Prozent und einen Rückgang um 4,8 Prozent auf ihrem Höchststand.

Das ONS zeigt immer noch, dass die Immobilienpreise jährlich steigen.

Regional gesehen verzeichneten Immobilien im Nordosten in den 12 Monaten bis April 2023 den größten jährlichen Anstieg von 5,5 Prozent.

London war die englische Region mit dem geringsten jährlichen Wachstum, wo die Preise im gleichen Zeitraum um 2,4 Prozent stiegen.

Während die Immobilienpreise im April stabil blieben, zeigen die Transaktionsdaten einen deutlichen Rückgang der Aktivität im Vergleich zum Vorjahr. Die Transaktionen gingen im April 2023 im Vergleich zum gleichen Monat im Jahr 2022 um 25 Prozent zurück – und im Vergleich zum März um 8 Prozent.

Iain McKenzie, Geschäftsführer von The Guild of Property Professionals, sagt: „Ein Rückgang des durchschnittlichen Wertes eines Hauses um 7.000 £ seit letztem September mag Hausbesitzer beunruhigen, aber die Preise liegen immer noch weit über dem Niveau vor der Pandemie.“

„Es wird immer eine Nachfrage nach hochwertigem Wohnraum geben, und das wird die Preise hoch halten und der Immobilienbranche helfen, durch die Krise zu kommen.“

„Die Erschwinglichkeit ist derzeit die größte Sorge für Käufer, da die steigenden Hypothekenzinsen die Menschen beschäftigen.“ Niemand möchte eine Hypothek aufnehmen und sich nicht sicher sein, ob er sich die Rückzahlungen leisten kann.

„Da die Inflation in der zweiten Jahreshälfte hoffentlich nachlassen wird, werden auch die Zinsen nachlassen, und wir sollten eine Rückkehr des Vertrauens auf den Markt sowie die Verfügbarkeit wettbewerbsfähiger Hypotheken erleben.“

> Überlebensratgeber für das Hypothekenchaos: Was tun, wenn die Zinsen steigen?

Das Wachstum der Immobilienpreise ist nach der erheblichen Inflation während der Pandemie allmählich zurückgegangen

Der Immobilienmakler Knight Frank geht davon aus, dass die Immobilienpreise um 5 Prozent sinken werden, da gestiegene Zinssätze einen Aufwärtsdruck auf die Hypothekenpreise ausüben.

Tom Bill, Leiter der britischen Wohnimmobilienforschung bei Knight Frank, fügt hinzu: „Rekordniveaus an Wohneigenkapital, die Verfügbarkeit längerer Hypothekenlaufzeiten, ein stabiles Bankensystem und die jüngste Beliebtheit von Festzinsprodukten sollten ebenfalls verhindern, dass es zu einer kollektiven Klippe kommt.“ den britischen Immobilienmarkt.’

Andere sind jedoch skeptischer. Das Wirtschaftsberatungsunternehmen Capital Economics prognostiziert, dass ein Rückgang der Immobilienpreise um 25 Prozent wahrscheinlich wäre, wenn die Hypothekenzinsen mehrere Jahre lang auf ihrem derzeitigen Niveau von 6 Prozent verharren.

Nick Leeming, Vorsitzender von Jackson-Stops, fügte hinzu: „Die Zinssätze haben möglicherweise immer noch nicht ihren Höhepunkt erreicht.“ „Das bedeutet, dass der heutige Markt trotz seiner Herausforderungen weiterhin ein guter Zeitpunkt zum Verkaufen für Käufer ist, die entschlossen sind, umzuziehen und einen guten Preis erzielen möchten, bevor sich irgendwelche Marktanpassungen durchsetzen.“

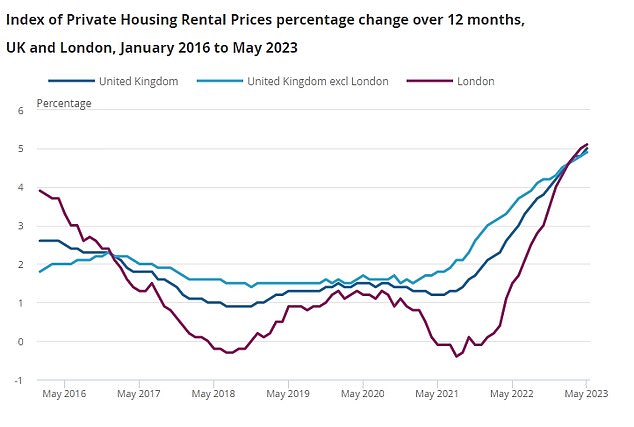

Nicht nur Hausbesitzer stehen unter finanziellem Druck. Die von Mietern gezahlten Privatmieten stiegen in den zwölf Monaten bis Mai 2023 um 5 Prozent, gegenüber 4,8 Prozent im April 2023.

Die Preise steigen, da die Nachfrage nach Mietobjekten weiterhin das Angebot übersteigt.

Die Royal Institution of Chartered Surveyors berichtete in ihrer UK Residential Market Survey vom Mai 2023, dass die Mieternachfrage im Mai gestiegen sei, während die Anweisungen neuer Vermieter zurückgegangen seien.

Darüber hinaus ist in den letzten sechs Monaten das Interesse neuer in Großbritannien ansässiger Buy-to-let-Investoren zurückgegangen, und auch das Interesse ausländischer Buy-to-let-Investoren ist zurückgegangen, was die Pipeline von Buy-to-let-Investoren weiter reduziert neue Häuser zu vermieten.

Daten von Zoopla zeigten, dass die Mietkosten in Großbritannien im vergangenen Jahr um 10,4 Prozent gestiegen sind und in einigen Gegenden die monatlichen Ausgaben zwei Fünftel eines typischen Einkommens ausmachen.

Privatmieter sind mit höheren Mietkosten konfrontiert, da die Nachfrage weiterhin das Angebot übersteigt

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.