Mehr als die Hälfte der Menschen, die in ihre Altersvorsorge sparen, glauben, dass sie nie genug zurücklegen werden, um im Alter mit dem Arbeiten aufzuhören, wie eine neue Studie zeigt.

Die Trübsal darüber, nie in den Ruhestand gehen zu können, war bei Hausbesitzern – von denen viele mit steigenden Hypothekenkosten und anderen Haushaltsrechnungen zu kämpfen haben – fast ebenso weit verbreitet wie bei Rentensparern im Allgemeinen.

Laut der Studie der Living Wage Foundation befürchten etwa 39 Prozent der Hausbesitzer, dass sie nicht genug für einen komfortablen Ruhestand sparen, und 34 Prozent, dass sie nicht einmal ihre grundlegenden Lebenshaltungskosten decken können.

Planung für das Alter: Die Sorge darüber, nie in Rente gehen zu können, ist bei Eigenheimbesitzern fast genauso weit verbreitet wie bei Sparern im Allgemeinen

Unterdessen haben 8 Prozent der Rentensparer, die ein Eigenheim besitzen, in den sechs Monaten bis Februar 2023 ihre Rentenbeiträge eingestellt oder gekürzt, heißt es.

Die Kampagnengruppe versucht, das niedrige Rentensparniveau zu bekämpfen, indem sie die „Lebensrente“ fördert und Arbeitgeber anwirbt, die bereit sind, mehr als die obligatorischen Mindestsätze in die Renten der Arbeitnehmer einzuzahlen.

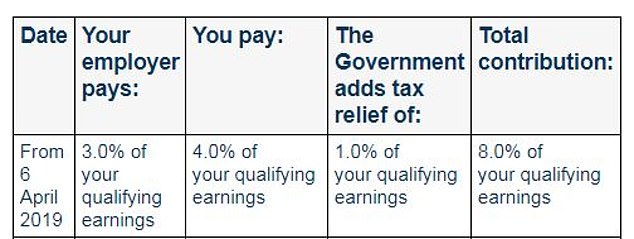

Bei der automatischen Anmeldung müssen Arbeitgeber mindestens 3 Prozent Ihres Einkommens zwischen 6.240 und 50.270 £ in Ihre Rente einzahlen, während Arbeitnehmer 4 Prozent einzahlen und die Regierung 1 Prozent an Steuererleichterungen hinzufügt.

Viele Arbeitgeber sind jedoch bereit, 4 Prozent, 5 Prozent oder 6 Prozent an Zusatzbeiträgen zu zahlen, wenn Sie sich dafür entscheiden, einen höheren Anteil Ihres Einkommens in eine Rente zu sparen.

Wer zahlt was: Aufschlüsselung der Mindestrentenbeiträge für Grundsteuerzahler derzeit bei der automatischen Einschreibung

Die Living Pension-Kampagne drängt auf eine Erhöhung des Gesamtsparziels von insgesamt 8 Prozent auf insgesamt 12 Prozent.

Und sie versucht, die Arbeitgeber davon zu überzeugen, ihren Beitrag von 3 auf 7 Prozent für alle direkt beschäftigten Mitarbeiter, unabhängig von Alter und Verdienst, und auch für über einen längeren Zeitraum beschäftigte Mitarbeiter zu erhöhen.

Laut der Living Wage Foundation zeigen die Umfrageergebnisse zu den Ängsten der Menschen, sich den Ruhestand nie leisten zu können, dass selbst Menschen, die ein Eigenheim besitzen, Schwierigkeiten haben, zu sparen und für die Zukunft zu planen.

Direkte Katherine Chapman sagt: „Hausbesitzer mit niedrigem Lohn werden den Druck am stärksten spüren, und die Krise der Lebenshaltungskosten macht ihn noch schlimmer.“ „Angesichts der steigenden Hypotheken-, Lebensmittel- und Energiekosten wird es für Hausbesitzer immer schwieriger, Geld für den Ruhestand beiseite zu legen.“

Ich habe das Gefühl, dass wir in eine Zeit eingetreten sind, in der normale Menschen gezwungen sein werden, bis zu ihrem Tod zu arbeiten, und dass es so etwas wie „Ruhestand“ nicht mehr geben wird.

Die Umfrage der Living Wage Foundation ergab, dass 54 Prozent der Hausbesitzer, die in den 12 Monaten bis Februar 2023 Beiträge zur Rente geleistet haben, nicht glauben, dass sie jemals mit der Arbeit aufhören werden.

Im Vergleich dazu waren es 56 Prozent der Befragten insgesamt.

Die Stiftung befragte 3.059 berufstätige Erwachsene, die in eine Rente einzahlen, repräsentativ gewichtet nach Alter, Geschlecht und Region. Etwa 1.973 waren Hausbesitzer, 848 Mieter, 216 lebten bei ihren Eltern und 22 gaben als Wohnstatus „Andere“ an.

> Wie viel benötigen Sie für einen einfachen, moderaten und komfortablen Ruhestand?

Mit der Living Pension-Kampagne der Stiftung haben sich seit ihrem Start im März 18 Arbeitgeber ihren freiwilligen Sparzielen angeschlossen.

Sie sind: Aviva; Phoenix-Gruppe; Herbert Smith Freehills; Reichtum machen; Chirurgenviertel Edinburgh; Commit Digital; FieCo Buchhaltung und Marketing Ltd; Sportlich; Smart-Meter-Assets; Ticket to Ride Highlands; EMB-Gruppe; Virtueller Assistent hinter den Kulissen; Wohnen an der Küste; Junger Schotte; Young Hammersmith und Fulham Foundation; Mein Leben meine Entscheidung; Good Things Foundation; Bürger Großbritannien.

Im Vergleich dazu hat es 13.000 Arbeitgeber verpflichtet, den Arbeitnehmern den existenzsichernden Lohn zu zahlen, der 2001 eingeführt wurde.

Der existenzsichernde Lohn der Gruppe in Großbritannien außerhalb Londons beträgt 10,90 £ pro Stunde und der existenzsichernde Lohn in London beträgt 11,95 £ pro Stunde. Diese Sätze gelten für alle Arbeitnehmer über 18 Jahren, womit die Stiftung anerkennt, dass junge Menschen mit den gleichen Lebenshaltungskosten zu kämpfen haben wie alle anderen.

Der offizielle nationale existenzsichernde Lohnsatz der Regierung für Personen ab 23 Jahren und der nationale Mindestlohn für Personen, die mindestens das Schulabgangsalter erreicht haben, liegen darunter. Dies sind die aktuellen Tarife, die jedes Jahr im April angehoben werden.

„Ich habe keine andere Wahl, als mein Haus zu verkaufen“

Die Living Wage Foundation befragte Sparer zu ihren Schwierigkeiten, sich den Ruhestand zu leisten, um den Druck hervorzuheben, unter dem viele Menschen stehen.

Die 65-jährige Witwe Eva verkauft ihre Immobilie, um ihre Kosten zu decken, da sie sich dem gesetzlichen Rentenalter nähert. Sie sagt: „Ich werde meine staatliche Rente beziehen, da ich es mir nicht leisten kann, darauf zu verzichten.“ Ich beabsichtige, meinen Job zu behalten und suche nach mehr Stunden, habe aber nicht viel Glück.

„Ich bin gerade dabei, mein Haus zu verkaufen und in eine kleine Eigentumswohnung zu verkleinern. Dadurch wird etwas Eigenkapital freigesetzt, was die finanzielle Zukunft erleichtert.

STEVE WEBB beantwortet Ihre Fragen zur Rente

„Ich habe keine andere Wahl, als mein Haus zu verkaufen und an einen kleineren Ort zu ziehen.“ Mein Haus ist ein altes Haus mit vier Schlafzimmern und zwei Wohnzimmern, es muss viel geheizt und gewartet werden, und da nur ich hier lebe, ist es sinnvoll, in ein kleineres Haus zu ziehen.

„Mein Partner starb vor fast drei Jahren und wir waren seit über 43 Jahren zusammen, hatten aber nie geheiratet. Aus diesem Grund hatte ich keinen Anspruch auf Witwengeld.

„Wir hatten Ersparnisse, aber ich habe in den letzten drei Jahren fast die Hälfte davon ausgegeben, und zwar nur zum Bezahlen von Rechnungen, zum Einkaufen von Lebensmitteln und für die normalen Dinge, die jeder tut.“

„Ich hatte zwei Ferien, aber ich habe keine neuen Möbel usw. gekauft. Meine staatliche Rente wird einen Unterschied machen.“ Ich verdiene 100 £ pro Woche und bekomme eine monatliche Arbeitsrente von 117 £. „Meine staatliche Rente wird 206 £ pro Woche betragen, das wird also eine Hilfe sein.“

„Staatliche Rente reicht bei weitem nicht aus“

Hausbesitzerin Sarah, die in den Fünfzigern ist, sagt, je näher sie dem Rentenalter rückt, desto mehr glaubt sie, dass sie nie in der Lage sein wird, vollständig in Rente zu gehen.

„Ich habe mein ganzes Leben lang hart gearbeitet, mein Haus besitze ich mit Hilfe einer Hypothek, aber die Lebenshaltungskosten und das relativ niedrige Einkommen im Laufe der Jahre haben dazu geführt, dass ich kein verfügbares Einkommen habe, um für meinen Ruhestand und die staatliche Rente zu sparen.“ reicht bei weitem nicht aus, um auch nur grundlegende Anforderungen zu erfüllen.

„Für meine Generation ist es noch schlimmer geworden, da wir derzeit mit hohen Hypothekenzinsen und höheren Rechnungen für unsere Grundbedürfnisse konfrontiert sind.“

„Trotzdem sind die Gehälter nicht entsprechend gestiegen, und es ist wichtig zu beachten, dass die Gehälter von Frauen oft deutlich niedriger sind als die von Männern.“

„Auch das Renteneintrittsalter ist gestiegen, was bedeutet, dass ich weniger Zeit und weniger Geld habe, um mein Leben zu genießen, bevor ich sterbe.“ „Die Aussichten sind sehr düster und ich habe das Gefühl, dass wir in eine Zeit eingetreten sind, in der normale Menschen gezwungen sein werden, bis zu ihrem Tod zu arbeiten, und dass es so etwas wie einen „Ruhestand“ nicht mehr geben wird.“

So regeln Sie Ihre Rente, wenn Sie befürchten, dass sie knapp wird

1) Wenn Sie sich Sorgen darüber machen, ob Sie genug gespart haben, Informieren Sie sich über Ihre bestehenden Renten. Im Großen und Ganzen müssen Sie den Systemen die folgenden Fragen stellen.

– Der aktuelle Fondswert.

– Der aktuelle Transferwert – da für den Umzug möglicherweise eine Strafe anfällt.

– Ob es sich bei der Rente um ein Endgehalts- oder beitragsorientiertes System handelt. Definierter Beitrag Renten nehmen Beiträge sowohl vom Arbeitgeber als auch vom Arbeitnehmer ein und investieren diese, um im Ruhestand einen Geldbetrag bereitzustellen.

Sofern Sie nicht im öffentlichen Sektor arbeiten, haben sie mittlerweile größtenteils großzügigere vergoldete ersetzt definierter Vorteil – Berufsdurchschnitt oder Endgehalt – Renten, die ein garantiertes Einkommen nach der Pensionierung bis zu Ihrem Tod bieten.

Beitragsorientierte Renten sind geiziger und die Sparer tragen das Anlagerisiko und nicht die Arbeitgeber.

– Ob es Garantien gibt – zum Beispiel einen garantierten Rentensatz – und ob Sie diese verlieren würden, wenn Sie den Fonds umziehen würden.

– Die Rentenprognose im Rentenalter. Mit einem Rentenrechner können Sie herausfinden, ob Sie über genügend Renten verfügen werden. Diese sind im Internet weit verbreitet.

2) Sie sollten die prognostizierten Zahlen zu Ihrer voraussichtlichen staatlichen Rente addieren, die derzeit 203,85 £ pro Woche oder etwa 10.600 £ pro Jahr beträgt, wenn Sie Anspruch auf den vollen neuen Satz haben. Hier erhalten Sie eine staatliche Rentenprognose.

3) Wenn Sie versucht sind, Ihre alten Renten zusammenzulegen, lesen Sie zuerst unseren Leitfaden, um sicherzustellen, dass Ihnen keine Nachteile entstehen.

4) Wenn Sie den Überblick über alte Töpfe verloren haben, steht Ihnen der kostenlose Rentensuchdienst der Regierung zur Verfügung.

Seien Sie vorsichtig, wenn Sie online nach dem Pension Tracing Service suchen, da in den Ergebnissen viele Unternehmen mit ähnlichen Namen auftauchen.

Diese bieten Ihnen auch an, sich um Ihre Rente zu kümmern, versuchen aber, Ihnen andere Dienstleistungen in Rechnung zu stellen oder zu verprügeln, und könnten betrügerisch sein.

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.