Laut einer neuen Analyse pumpt die Bank of Mum and Dad in diesem Jahr Bargeld in Rekordhöhe in den Immobilienmarkt.

Laut einer Studie der FTSE 100-Finanzdienstleistungsgruppe Legal & General werden allein in diesem Jahr voraussichtlich 47 Prozent aller von Käufern unter 55 Jahren gekauften Häuser von Familien finanziert.

In dieser Zahl sind neben den Eltern auch die Gelder der Großeltern und sogar der Geschwister enthalten.

Es wird erwartet, dass die Familienfinanzierung mehr als 318.000 Immobilienkäufe unterstützen wird, die höchste Zahl seit L&G im Jahr 2016 damit begonnen hat, Familienkredite zu verfolgen.

Helfende Hand: Mit der Finanzhilfe der Familie sollen Hauskäufer 8,1 Milliarden Pfund erhalten und 47 Prozent aller Häuser finanziert werden, die von Käufern unter 55 Jahren gekauft werden

Laut L&G wird der durchschnittliche Geldbetrag, den jede Familie spendet, in diesem Jahr voraussichtlich 25.600 £ erreichen, während die Gesamtkreditvergabe im Jahr 2023 voraussichtlich auf 8,1 Milliarden £ steigen wird, was einem Anstieg von 50 Prozent gegenüber 2020 entspricht.

Der Gesamtwert der mit Familienunterstützung erworbenen Immobilien wird in diesem Jahr voraussichtlich 124,6 Milliarden Pfund erreichen.

Bernie Hickman, Vorstandsvorsitzender von L&G Retail, sagte: „Familienvermögen wird immer mehr zu einer Voraussetzung für Wohneigentum, wodurch einige Gruppen jahrelang vom Immobilienmarkt ausgeschlossen werden, während sie für Einlagen oder sogar ganz sparen.“

„Während Familienspenden schon immer eine herausragende Rolle auf dem britischen Immobilienmarkt gespielt haben, zeigt unsere Studie, dass der Wert dieser Spenden im Vergleich zum Niveau vor der Pandemie um mehr als ein Viertel gestiegen ist.“

Untersuchungen von L&G deuten darauf hin, dass familienfinanzierte Hauskäufe in Zukunft nur noch zunehmen werden.

Die Familienbeiträge sollen bis 2025 auf unglaubliche 10 Milliarden Pfund ansteigen und 357.200 Hauskäufe pro Jahr unterstützen.

| Jahr | Anzahl der von der Familie unterstützten Einkäufe | Wert der Schenkung/Verleihung durch die Familie | Wert der mit Familienfonds erworbenen Immobilien |

|---|---|---|---|

| 2016 | 304.300 | 5,34 Milliarden Pfund | 77,10 Milliarden Pfund |

| 2017 | 317.300 | 6,87 Milliarden Pfund | 80,17 Milliarden Pfund |

| 2018 | 316.600 | 6,70 Milliarden Pfund | 83,91 Milliarden Pfund |

| 2019 | 225.400 | 6,39 Milliarden Pfund | 60,39 Milliarden Pfund |

| 2020 | 239.400 | 5,44 Milliarden Pfund | 68,90 Milliarden Pfund |

| 2023 | 318.400 | 8,14 Milliarden Pfund | 124,63 Milliarden Pfund |

| Quelle: Studie der Bank of Family von Legal & General aus dem Jahr 2023 | |||

Diese zunehmende Abhängigkeit von finanzieller Unterstützung durch Familienangehörige unterstreicht die Herausforderungen, mit denen angehende Käufer konfrontiert sind, die keinen Zugang zu dieser Unterstützung haben.

Die Mehrheit der Käufer, die Unterstützung von der Familie erhalten haben, gaben an, dass sie ihren Hauskauf ohne die finanzielle Hilfe aufschieben müssten.

Mehr als jeder Fünfte gab an, dass er seinen Kauf um mehr als fünf Jahre hätte verschieben müssen, und jeder zehnte Erstkäufer wäre ohne die Unterstützung der Familie nicht in der Lage gewesen, ein Haus zu kaufen.

Kieran Hopkins, 26, kaufte Anfang des Jahres sein erstes Haus in Rumney in der Stadt Cardiff, dank seiner Eltern, die ihn mit der Hälfte seiner Anzahlung unterstützten.

Er sagt, die Unterstützung der Familie habe ihn im Grunde genommen beschleunigt auf die Immobilienleiter gebracht.

Vorsprung: Kieran Hopkins, 26, hat es dieses Jahr mithilfe seiner Mutter und seines Vaters geschafft, in Cardiff einzukaufen

„Ich glaube, ich hätte mindestens noch ein paar Jahre warten müssen, um mit meiner Freundin eine gemeinsame Einzahlung zu tätigen“, sagt Kieran.

„Wir mussten genug Geld hinter uns haben, um sicherzustellen, dass unsere anfänglichen Festhypothekenrückzahlungen nicht zu umständlich waren.“

Laut Kieran mischt sich die Aufregung über den Besitz mit der Erleichterung darüber, einen der großen Meilensteine des Lebens erreicht zu haben.

„Die Alternative war, weiter zu mieten“, sagt er. „Ich begann darüber nachzudenken, wieder bei meinen Eltern einzuziehen und zwischen dort und meiner Freundin zu leben, obwohl das ein Leben aus der Tasche gewesen wäre.“

„Ich halte es für wichtig, ein eigenes Haus zu besitzen, da man etwas Greifbares hat, das man sein Eigen nennen kann.“

„Nachdem ich so viele Jahre gemietet hatte, hielt ich es einfach nicht mehr für machbar, die Hypothek eines anderen zu bezahlen, wenn ich es mir leisten kann, meine eigene Hypothek zu bezahlen.“

Trotz höherer Zinssätze kostet die Hypothek laut Kieran tatsächlich weniger als das, was er jeden Monat an Miete zahlte.

„Höhere Hypothekenzinsen waren schon immer ein Problem“, fügt Keiran hinzu, „aber wir hatten das Glück, Anfang des Jahres einen Zinssatz festzulegen, bevor die Zinsen wieder zu steigen begannen.“

„So wie es aussieht, zahle ich tatsächlich weniger als die monatliche Miete, die ich bisher gezahlt habe.“

Quantifizierung des zusätzlichen Vorsprungs

Eine separate Analyse der Hamptons and Skipton Building Society ergab, dass 32 Prozent der Hypotheken-Erstkäufer im gesamten Vereinigten Königreich in diesem Jahr Familienunterstützung für ihre Kaution erhielten, gegenüber 30 Prozent im Jahr 2022.

Familienhilfe ermöglicht es Erstkäufern, auf der Immobilienleiter Fuß zu fassen, ermöglicht ihnen aber auch, größere Anzahlungen zu leisten und teurere Häuser zu kaufen.

Laut Hamptons zahlte der durchschnittliche Erstkäufer im Vereinigten Königreich, der Familienhilfe hatte, in diesem Jahr 257.290 £ für sein Haus; 6.500 £ mehr als jemand ohne zusätzliche Beiträge.

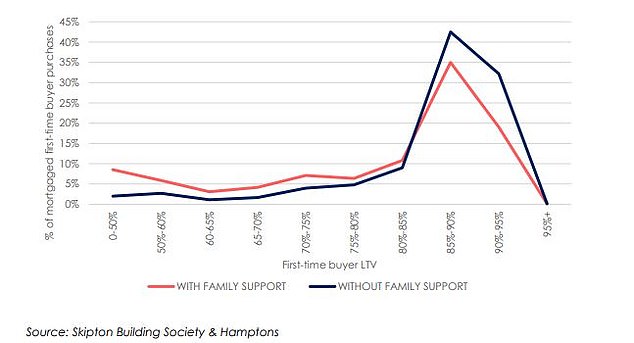

Verteilung der Erstkäufer-Beleihungshypotheken: Über ein Drittel der Erstkäufer mit familiärer Unterstützung konnten in diesem Jahr eine Anzahlung von mindestens 20 % auf ihr Eigenheim leisten

Aneisha Beveridge, Forschungsleiterin bei Hamptons, sagte: „Da die Wohneigentumsquoten im Laufe der Generationen sinken, ist die Wahrscheinlichkeit, dass jüngere Eltern heute Hausbesitzer sind, geringer als bei ihren Vorgängern, was ihre Fähigkeit verringert, Eigenkapital aus ihrem Haus abzuheben, um es an ihre Kinder weiterzugeben.“

„Sollten die Zinsen länger höher bleiben, wird sich die Kluft zwischen dem, was sich Menschen mit und ohne Familienhilfe leisten können, verschärfen.“

„Wer keine Hilfe hat, muss wahrscheinlich länger sparen und später im Leben kaufen oder ein kleineres Haus in einer günstigeren Gegend kaufen, um die Hypothekenzahlungen im Rahmen seiner Möglichkeiten zu halten.“

Charlotte Harrison, Interimsgeschäftsführerin für Eigenheimfinanzierung bei der Skipton Building Society, fügt hinzu: „Da hohe Immobilienpreise, steigende Mieten und der Druck auf die Lebenshaltungskosten die Fähigkeit der Menschen, für eine Hauskaution zu sparen, weiter beeinträchtigen, wird es ihnen nahezu unmöglich, dies zu tun.“ Steigen Sie auf die Immobilienleiter, ohne Ihre Ersparnisse zu steigern.

„Für viele ist es das Fehlen einer Kaution, die sie von ihrem Wunsch nach Wohneigentum abhält, auch wenn sie möglicherweise in der Lage sind, eine typische Hypothekenfinanzprüfung zu bestehen.“

„Die Unterstützung durch die „Familienbank“ stärkt die Kaufkraft von Erstkäufern erheblich und verschafft ihnen einen viel früheren Vorsprung auf der Immobilienleiter, als sie es alleine geschafft hätten.“

Laut Hamptons machten Familienbeiträge insgesamt durchschnittlich 63 Prozent der gesamten Anzahlung eines Erstkäufers aus.

Es heißt, dass mehr als ein Drittel der Erstkäufer mit Familienunterstützung eine Anzahlung von 20 Prozent oder mehr leisten – doppelt so viel wie der Anteil derjenigen, die ohne Familie einkaufen.

Die Hürde beim Wohneigentum: Anthony Codling, Leiter der europäischen Wohnungs- und Baustoffforschung bei RBC Capital Markets, ist der Meinung, dass die Bank of Mum and Dad nicht unterschätzt werden sollte

Anthony Codling, Leiter der europäischen Immobilien- und Baustoffforschung bei RBC Capital Markets, sagte Anfang des Monats im Gespräch mit This is Money, dass die Bank of Mum and Dad nicht unterschätzt werden dürfe.

Seiner Ansicht nach ist das Haupthindernis für den Erwerb eines Eigenheims weniger eine Folge höherer Hypothekenzinsen, sondern eher die Frage, ob jemand die Bank von Mama und Papa hinter sich hat oder nicht.

„Etwas, worüber die Leute oft reden, sich aber vielleicht nicht einig sind, ist die Bank of Mum and Dad“, sagt Codling.

„Erst im Jahr 1971 erreichte der Wohneigentumsanteil im gesamten Vereinigten Königreich 50 Prozent. Bis dahin waren wir ein Mietervolk.

„Seitdem sind wir eine Nation von Eigenheimbesitzern geworden, und meiner Ansicht nach stehen wir jetzt, 52 Jahre später, vor der ersten Welle des Massenwohlstands, bei der die Menschen diesen Reichtum an Kinder und Enkel weitergeben.“

„Das ist es, was bei Erschwinglichkeitsberechnungen oft nicht berücksichtigt wird – wie viel Geld die Leute von Mama und Papa bekommen.“

Es ist nicht nur die Bank von Mama und Papa

Es scheint, dass auch Familienangehörige, die über die Eltern hinausgehen, Erstkäufer zunehmend finanziell unterstützen.

Den Daten der Skipton Building Society zufolge machten Geschwister in diesem Jahr bislang einen Rekordwert von 11 Prozent der Familienmitglieder aus, die zur Einzahlung von Erstkäufern beitrugen.

Das ist mehr als das Doppelte des Anteils von vor fünf Jahren, als er nur 5 Prozent betrug, und übersteigt die Beiträge der Großeltern, die derzeit bei 8 Prozent liegen.

Nach wie vor ist die Wahrscheinlichkeit, dass Eltern Geld für die Kaution eines Kindes spenden, am größten; dieser Anteil beträgt in diesem Jahr bisher 72 Prozent derjenigen, die Unterstützung gewähren.

Wer trägt zu einer Anzahlung für Erstkäufer bei? Mama und Papa sind nicht die einzigen Familienfinanzierer, die dieses Jahr beim Hauskauf im Vereinigten Königreich helfen

Allerdings ist dieser Anteil seit einem Höchststand von 80 Prozent im Jahr 2018 allmählich zurückgegangen, da Erstkäufer zunehmend Hilfe von anderen Familienmitgliedern suchen. Eltern sind auch am großzügigsten und haben im Jahr 2023 bisher durchschnittlich 15.250 £ gespendet.

Aneisha Beveridge aus Hamptons fügt hinzu: „Erstkäufer greifen zunehmend auf andere Familienmitglieder zurück, um ihre Einlagen aufzustocken.“

„Geschwister stehen an vorderster Front, während ältere Brüder und Schwestern am wohlhabenderen Ende des Spektrums ihre Hände in die Tasche stecken.“

„Die Wahrscheinlichkeit ist hoch, dass sie bereits Eigenheimbesitzer sind und ihren jüngeren Geschwistern beim ersten Schritt auf der Immobilienleiter helfen wollen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.