Ein neuer Hypothekengeber bietet Kreditnehmern die Möglichkeit, den Zinssatz für ihr Immobiliendarlehen für bis zu 30 Jahre festzulegen.

Perenna, eine neue Bank, hat sich als erstes Start-up im Jahr 2023 ihre uneingeschränkte Banklizenz gesichert.

Es enthüllte erstmals Pläne für die riesigen Laufzeithypotheken Anfang 2021, ein gängiges Produkt in vielen Ländern, jedoch nicht in Großbritannien.

Britische Kreditnehmer sind mit viel kürzeren Festzinsverträgen vertraut, bei denen der Zinssatz garantiert für einen bestimmten Zeitraum gleich bleibt – typischerweise zwei oder fünf Jahre.

Perennas Führungsteam: Colin Bell, Gründer und Chief Operating Officer (links), Arjan Verbeek Gründer und Chief Executive Officer (Mitte), Hamish Peacocke Gründer und Chief Capital Officer (rechts)

Danach erhalten Kreditnehmer in der Regel einen höheren Zinssatz oder eine Umschuldung, um ein besseres Angebot zu erhalten.

Das Flaggschiffprodukt von Perenna wird es den Kunden stattdessen ermöglichen, den Hypothekenzins für 20 oder 30 Jahre festzulegen.

Ziel sei es, den Kreditnehmern sowohl Sicherheit als auch Gewissheit darüber zu geben, was sie mindestens in den nächsten zwei Jahrzehnten jeden Monat zahlen werden.

Allerdings bietet Perenna den Kreditnehmern gleichzeitig einen Ausweg während der Festzinslaufzeit, was bei kürzeren Laufzeiten nicht üblich ist.

Bei Perenna fallen Gebühren für vorzeitige Rückzahlung (ERCs) nur für die ersten fünf Jahre an, was bedeutet, dass Kreditnehmer die Flexibilität haben, nach den ersten fünf Jahren zu einem anderen Kreditgeber zu wechseln, ohne dass dafür Gebühren anfallen.

Die Gebühren für die vorzeitige Rückzahlung liegen in der Regel zwischen 1 und 5 Prozent der Hypothekensumme.

Colin Bell, Chief Operating Officer und Mitbegründer von Perenna, sagt: „Unsere Mission ist es, eine Nation glücklicher Hausbesitzer zu schaffen.“

„Wir freuen uns, unsere flexiblen Produkte Verbrauchern anbieten zu können, die schon viel zu lange unterversorgt waren.“

Colin Bell, Chief Operating Officer und Mitbegründer des neuen Hypothekengebers Perenna

„Unser Produkt bietet eine verbesserte Erschwinglichkeit, Sicherheit bei den monatlichen Zahlungen und Flexibilität durch niedrige ERCs.“

„Wir möchten, dass die Menschen ihr Leben weiterleben können und sich keine Sorgen um ihr Hypothekenprodukt machen müssen.“

Neben der zusätzlichen Sicherheit und Gewissheit, die eine längerfristige Lösung den Menschen bietet, bieten die Produkte von Perenna laut Perenna noch weitere Vorteile.

Es ermöglicht Erstkäufern, möglicherweise mehr Kredite aufzunehmen, da kein Stresstest gegen das Zinsrisiko durchgeführt wird. Beim Stresstest prüft ein Kreditgeber, ob ein Kreditnehmer sich die Hypothek auch dann noch leisten könnte, wenn die Zinssätze auf ein bestimmtes Niveau steigen.

Perenna wird sich in dieser Hinsicht von den meisten britischen Kreditgebern unterscheiden, die von neuen Kreditnehmern verlangen, dass sie sich derzeit Hypothekenstresszinsen von nahezu 8,5 Prozent leisten können.

Erstkäufer können sich bei Perenna eine Hypothek mit einer Mindesteinzahlung von 5 Prozent sichern.

Perenna behauptet, dies werde es Erstkäufern ermöglichen, möglicherweise früher einzusteigen oder den Ort zu kaufen, den sie wirklich wollen.

Perenna wird es Kunden außerdem ermöglichen, Kredite in Höhe des Fünf- bis Sechsfachen ihres Einkommens aufzunehmen.

Die meisten Hypothekengeber gestatten ihren Kunden in der Regel, Kredite bis zum 4,5-fachen ihres Jahreseinkommens aufzunehmen.

Kunden haben die Möglichkeit, nach fünf Jahren kostenlos eine Umschuldung vorzunehmen

Neben Erstkäufern wird Perenna laut Bell auch Hypothekenhäftlingen helfen, die derzeit auf dem variablen Standardzinssatz ihres derzeitigen Kreditgebers festsitzen und nicht in der Lage sind, eine Umschuldung vorzunehmen – solange sie über eine gute Bonität verfügen.

Er sagt auch, dass es keine maximale Altersgrenze gibt, was älteren Kreditnehmern zugutekommen dürfte, die Kapital aus ihrem Eigenheim freisetzen möchten, ohne durch eine kürzere Hypothekenlaufzeit eingeschränkt zu werden.

Nicholas Mendes, technischer Hypothekenmanager bei John Charcol, begrüßte Perennas bevorstehende Ankunft.

Er sagte: „Nach monatelangen Spekulationen sieht es so aus, als könnten wir Perenna endlich in Aktion sehen.“

„Perenna bietet Hausbesitzern einen festen Zinssatz für 30 Jahre mit einer Gebühr für die vorzeitige Rückzahlung von bis zu fünf Jahren, ein Produkt, das von keinem anderen Wettbewerber mit längerfristigen Festzinssätzen konkurriert wird.“

„Bisher bestanden die Probleme bei längerfristigen Festzinssätzen in den Einschränkungen und potenziellen Kosten bei der Übertragung oder Rückzahlung der Hypothek.

„In einer Zeit, in der Kreditgeber die maximale Kreditaufnahme eines Kunden reduzieren, um die Lebenshaltungskosten zu berücksichtigen, wird diese Einkommensmultiplikatorberechnung möglicherweise mehr Hausbesitzern und Erstkäufern den Einstieg in die Immobilienleiter ermöglichen oder ihnen ein Maß an Stabilität und Flexibilität bieten, das sie benötigen.“ brauchen.’

Es wird jedoch davon ausgegangen, dass die Hypothekenzinsen zwischen 6,5 und 7,5 Prozent liegen werden.

Obwohl dies laut Moneyfacts nicht weit vom durchschnittlichen zweijährigen Festzinssatz von 6,66 Prozent entfernt ist, ist es weit von den günstigsten kurzfristigen Angeboten auf dem Markt entfernt.

Derzeit können Kreditnehmer 5,75 Prozent bei einer Laufzeit von zwei Jahren und nur 5,16 Prozent bei einer Laufzeit von fünf Jahren erhalten.

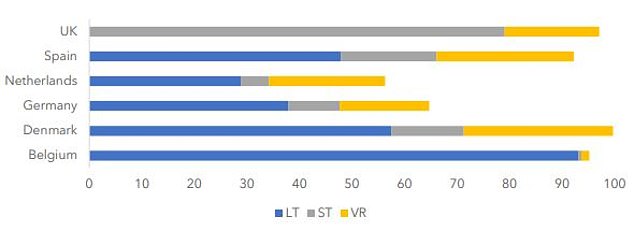

Besessenheit von kurzfristigen Hypotheken: Der britische Hypothekenmarkt besteht hauptsächlich aus kurzfristigeren Verträgen (ST), im Gegensatz zu anderen europäischen Ländern, in denen längerfristige Verträge (LT) eher die Norm sind

Chris Sykes, stellvertretender Direktor und Hypothekenberater beim Makler Private Finance, sagt: „Ich liebe das Konzept, wir sind schon seit langem große Befürworter langfristiger Festverträge – aber wenn die Zinssätze zwischen 6,5 und 7,5 Prozent liegen, ist das der Fall.“ einfach zu viel.’

Das Angebot von Perenna basiert auf einem Finanzierungsmodell, das auf der Ausgabe gedeckter Schuldverschreibungen an Anleger basiert, die langfristig stabile Erträge anstreben, wie z. B. Pensionsfonds und Versicherungsgesellschaften.

Dies wird es dem Unternehmen ermöglichen, eine Reihe langfristiger Festverträge anzubieten, von denen es hofft, dass sie Erstkäufern, Zweitkäufern und späteren Hausbesitzern helfen werden.

Perenna wird seine Hypotheken zunächst Personen auf seiner Warteliste und später in diesem Jahr der breiten Öffentlichkeit anbieten.

Arjan Verbeek, Vorstandsvorsitzender und Mitbegründer von Perenna, sagte: „Wir führen im Vereinigten Königreich den dringend benötigten Strukturwandel ein.“

„In anderen Ländern fließen Milliarden Pfund an Rentenersparnissen über gedeckte Schuldverschreibungen in die Realwirtschaft.

„Zusammen werden es uns unser einzigartiges Finanzierungsmodell und unsere Banklizenz ermöglichen, genau das Gleiche im Vereinigten Königreich zu tun und den Immobilienmarkt, einen wichtigen Teil des BIP, zu erschließen.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.