Die Charter Savings Bank hat einen neuen Best Buy mit einem einjährigen Festzinssatz von 6 Prozent eingeführt.

Der Best-Buy-Deal überholt Vanquis Bank mit 5,9 Prozent an der Spitze der unabhängigen This is Money’s Best-Buy-Spartabellen.

Wer 20.000 £ auf das Konto von Charter einzahlt, kann damit rechnen, im Laufe eines Jahres 1.200 £ an Zinsen zu verdienen.

Hoch hinaus: Die Charter Savings Bank hat einen neuen Best Buy mit einem einjährigen Festzinssatz von 6 Prozent eingeführt.

Die Einlagen der Sparer sind bis zu 85.000 £ pro Person durch das Financial Services Compensation Scheme, das britische Einlagensicherungssystem, geschützt.

Das Konto kann nur online eröffnet werden und Sparer benötigen zum Einstieg eine Mindesteinzahlung von 5.000 £. Danach können sie maximal 1 Mio. £ einzahlen.

Die Zinszahlung erfolgt jährlich am Jahrestag der Ersteinzahlung. Während des Festzinszeitraums sind keine Abhebungen möglich.

Charter hat außerdem einen neuen Best-Buy-Fix mit 6,1 Prozent Laufzeit und zweijähriger Laufzeit auf den Markt gebracht. Dies ist der derzeit höchstbezahlte Deal aller Festpreisangebote auf dem Markt.

Wer 20.000 £ in seine zweijährige Laufzeit einzahlt, erhält über den Zeitraum von 24 Monaten Zinsen in Höhe von 2.440 £.

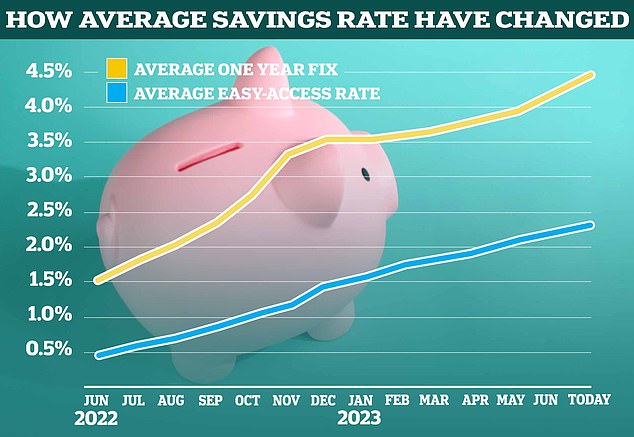

Wann wird es aufhören? In letzter Zeit sind die Sparquoten auf dem gesamten Markt auf breiter Front gestiegen.

Allerdings müssen Sparer, die so große Beträge auf eines der beiden Konten einzahlen, wahrscheinlich mit Steuerbelastungen rechnen.

Dies liegt daran, dass der persönliche Sparfreibetrag es Steuerzahlern mit dem Grundsteuersatz nur erlaubt, pro Steuerjahr 1.000 £ zinsfrei zu verdienen, während Steuerzahler mit höherem Steuersatz nur einen Freibetrag von 500 £ erhalten und Steuerzahler mit zusätzlichem Steuersatz überhaupt keinen Freibetrag erhalten.

Einige Sparer entscheiden sich daher möglicherweise lieber für Charters neuen einjährigen Festzins-Cash-Isa, der marktführende 5,2 Prozent zahlt.

Alle verdienten Zinsen sind steuerfrei, was bedeutet, dass sich dies für einige Steuerzahler mit höheren und zusätzlichen Steuersätzen als lukrativer erweisen kann.

James Blower, Gründer der Website Savings Guru, sagt, dass Sparer ernsthaft über die steuerlichen Auswirkungen der Nutzung von Standardsparkonten nachdenken müssen.

Er warnt: „Ein Steuerzahler mit höherem Steuersatz, der 20.000 £ in den Charter-6-Prozent-Deal investiert, erhält 1.200 £ Zinsen pro Jahr, was eine Steuerbelastung für die 700 £ nach sich zieht (vorausgesetzt, er verwendet den persönlichen Sparfreibetrag nirgendwo anders). – das sind 280 £ Steuer, was die Rendite auf 920 £ reduziert.

„Dasselbe gilt für Isas mit einem der besten einjährigen festverzinslichen Barmittel, das 5 Prozent oder mehr verdient und daher über 1.000 £ pro Jahr ohne Steuern verdient.“

„Trotz der Zinsdifferenz wird sich die Steuersituation für einige Sparer also deutlich ändern.“

Erreichen wir den Höhepunkt der Sparquoten?

Die Sparquoten sind in den letzten Wochen nahezu unaufhaltsam gestiegen, und die Anbieter scheinen sich gegenseitig zu überbieten, um den Spitzenplatz auf den besten Kauflisten zu erobern und Sparer anzulocken.

Allein in diesem Monat erhöhte Smartsave, eine der konkurrierenden Herausfordererbanken, ihren einjährigen Festzinssatz um das 14-fache, um Marktführer zu werden.

Nach derzeitigem Stand lässt sich kaum sagen, wann die Sparwut bei neuen Best-Buy-Angeboten nachlassen wird.

Die Sparquoten sind in den letzten Wochen nahezu unaufhaltsam gestiegen, und Sparanbieter scheinen sich gegenseitig zu überbieten, um den Spitzenplatz auf den besten Kauflisten zu erobern.

Allerdings glaubt Anna Bowes, Zinsprüferin und Mitbegründerin von Savings Champion, dass wir uns nun dem Höhepunkt der Festzinssparangebote nähern könnten.

Dies liegt daran, dass die Banken aufgrund der Markterwartungen darüber, wo der Leitzins der Bank of England seinen Höhepunkt erreichen wird, bereit waren, ihre Zinssätze zu erhöhen.

Diese Erwartungen spiegeln sich in den Swapsätzen wider. Ein Swap ist im Wesentlichen eine Vereinbarung, bei der zwei Banken vereinbaren, einen Strom künftiger fester Zinszahlungen gegen einen anderen Strom variabler Zinszahlungen auf der Grundlage eines festgelegten Preises auszutauschen.

Die Swap-Sätze sind in letzter Zeit teilweise gestiegen, weil sich die Inflation als hartnäckiger erweist als erwartet und die Märkte nun davon ausgehen, dass die Bank of England den Leitzins später in diesem Jahr entweder auf 5,75 Prozent oder sogar 6 Prozent erhöhen wird.

Bowes sagt: „Da die einjährigen Swap-Sätze immer noch steigen und derzeit bei 5,836 Prozent liegen, könnte es noch mehr geben, aber wir sind jetzt möglicherweise nahe der Spitze.“

„Und es ist interessant, dass die fünfjährigen Swapsätze niedriger sind – derzeit 4,904 Prozent, was darauf hindeutet, dass der Basiszinssatz in naher Zukunft seinen Höhepunkt erreichen und dann etwas sinken wird.“

„Sparer könnten also darüber nachdenken, einen Teil ihres Bargelds für eine Weile zu den derzeit verfügbaren Zinssätzen zu sperren, da die Zinssätze in einem Jahr niedriger sein könnten.“

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.