Neue Pensionsfondskunden von St James’s Place (SJP) müssen höhere Gebühren zahlen – obwohl der größte Vermögensverwalter Großbritanniens kürzlich dem Druck nachgegeben hat, bessere Angebote anzubieten.

Die kürzlich eingeführten Verbraucherpflichtvorschriften verpflichten Finanzunternehmen dazu, sich auf den „fairen Wert“ und „gute Ergebnisse“ für die Kunden zu konzentrieren.

Als Reaktion darauf stellte SJP, das seit langem wegen hoher und undurchsichtiger Gebühren kritisiert wird, die größte Überarbeitung seiner Gebührenstruktur in seiner 31-jährigen Geschichte vor, um den neuen Regeln zu entsprechen. Dazu gehörte die Abschaffung der umstrittenen Vorbezugsgebühren für alle neuen Produkte im zweiten Halbjahr 2025, was auch das Investmentanleihen- und Rentengeschäft umfasst.

Eine Analyse der aktualisierten Gebührenstruktur von SJP hat jedoch ergeben, dass neue Pensionsfondskunden bald mehr zahlen werden – und dies bis zu 17 Jahre lang.

Renten machen einen großen Teil des Geschäfts von SJP aus und machten 81 Milliarden Pfund der 159 Milliarden Pfund aus, die das Unternehmen Ende September 2023 verwaltete.

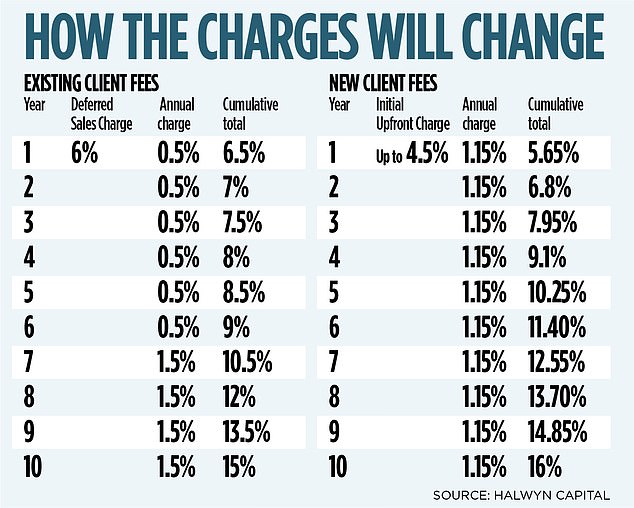

Zeichen der Zeit: Eine Analyse der aktualisierten Gebührenstruktur von SJP hat ergeben, dass neue Pensionskassenkunden bald mehr zahlen werden – und das bis zu 17 Jahre lang

SJP erhebt derzeit eine „aufgeschobene Verkaufsgebühr“ – praktisch eine Provision – in Höhe von 6 Prozent einer Renteninvestition, zuzüglich einer jährlichen Gebühr zwischen 0,5 Prozent und 1 Prozent. Damit belaufen sich die kumulierten Kosten nach zehn Jahren auf 15 Prozent, siehe unten.

Die neuen Rentengebühren umfassen eine geringere Anfangsgebühr von bis zu 4,5 Prozent und jährliche Gebühren von 1,15 Prozent. Allerdings liegen die Gesamtkosten nach zehn Jahren mit 16 Prozent höher als zuvor.

„SJP mag zwar die Gebühren für neue Rentenkunden vereinfachen und entbündeln, aber sie haben es versäumt zu erwähnen, dass das, was sie ersetzt, die Kunden mehr kosten wird“, sagte Philip Rose, Mitbegründer der in Edinburgh ansässigen Investmentfirma Halwyn Capital, der die Zahlen analysierte.

Rose sieht in dieser Strategie zwei Risiken. „Erstens: Wenn Sie Ihren Kundenstamm und die gesamte Branche als Idioten behandeln, laufen Sie Gefahr, einen Ratner-ähnlichen Moment zu erleben.“

„Sie haben ihre Preisänderungsveröffentlichung sehr sorgfältig formuliert und ganz bewusst nicht erwähnt, ob sie für Rentenkunden mehr oder weniger teuer ist.“ Und sie haben es so dargestellt, als würden sie den Kunden einen Gefallen tun und ihnen nicht mehr in Rechnung stellen.

„Zweitens wurde zitiert, dass einer ihrer größten Anteilseigner ihre Anschuldigungen nicht verstehe. Welche Chance hat also ein SJP-Berater oder Kunde?“

Rose ist auch besorgt darüber, dass SJP für schlechte Leistung mehr verlangt. Seine Pensionsfonds investieren in entsprechende SJP-Investmentfonds, aber nur sieben der 45 zugrunde liegenden Anlageinstrumente lieferten nach der jüngsten Bewertung des Unternehmens einen „Gesamtwert“ für die Kunden.

„In der Schlussfolgerung lässt sich daraus schließen, dass Rentenkunden ebenfalls kein gutes Preis-Leistungs-Verhältnis erhalten – und das, bevor die Preise steigen“, sagte Rose.

„SJP hat sich über die Erhöhung der Gesamtgebühren für neue Rentenkunden nicht im Klaren geäußert, obwohl sie in ihren öffentlichen Erklärungen mehrfach Gelegenheit dazu gegeben hat“, fügte er hinzu.

„Dies erscheint seitens des Unternehmens unaufrichtig und führt zu einem Reputationsrisiko.“ Die Financial Conduct Authority, die Aufsichtsbehörde der Stadt, wurde dafür kritisiert, dass sie die extrem hohen Gebühren nicht drosselt, besteht jedoch darauf, dass sie kein Preisregulierer sei.

„Wir wollen wettbewerbsfähige Märkte mit klar verkauften Produkten und fairen Preisen“, sagte ein Sprecher. „Bei der Verbrauchersteuer geht es nicht darum, dass wir den Preis festlegen. Es bedeutet, dass Finanzunternehmen sich selbst und gegebenenfalls auch uns beweisen müssen, dass ihre Gebühren den Wert widerspiegeln, den die Kunden erhalten. Wenn sie das nicht können, müssen sie Änderungen vornehmen.“

SJP, dessen eigener Aktienkurs gesunken ist, da die Anleger vor den geschätzten Kosten von 150 Millionen Pfund für die Umsetzung der Gebührenänderungen zurückschreckten, sagte, dass die Mehrheit der Neukunden von niedrigeren Gebühren in der gesamten Produktpalette profitieren werden, einschließlich der Gebühren für Anleihen und Renten – wenn sie bleiben langfristig investiert. Die neue anfängliche Gebührenstruktur für die Beratung sei einfacher und mit dem Rest der Branche vergleichbar, hieß es weiter.

„Während einige neue Kunden mit kürzeren Laufzeiten im Rahmen der neuen Struktur mehr zahlen werden, wird die Mehrheit im Rahmen einer allgemeinen Gebührensenkung weniger zahlen“, sagte ein Sprecher.

„Die Gebührenstruktur wird im Vergleich zur breiteren Vermögensverwaltungsbranche günstig sein“, fügte er hinzu.