Ältere Vermieter gehen in Scharen in den Ruhestand … und jüngere Buy-to-Let-Investoren ersetzen sie aufgrund höherer Steuern und Hypothekensätze nicht

- Insgesamt 140.000 Vermieter sind im vergangenen Jahr in den Ruhestand getreten, was 73 % aller Verkäufe entspricht

- Laut Hamptons werden im kommenden Jahr rund 96.000 Vermieter 65 Jahre alt

- Die demografische Entwicklung wird die Verkäufe von Vermietern innerhalb der nächsten fünf Jahre auf einen neuen Höhepunkt treiben

Alternde Vermieter verkaufen laut einer neuen Analyse in Scharen, und neue Investoren schaffen es nicht, die hinterlassene Lücke zu füllen.

Nach Angaben der Immobilienagentur Hamptons haben sich im vergangenen Jahr rund 140.000 Vermieter aus dem Geschäft zurückgezogen, was fast drei Viertel aller Immobilienverkäufe von Buy-to-Let-Investoren ausmacht.

Es heißt, dass diese Zahl in den kommenden Jahren wahrscheinlich weiter steigen wird, da jedes Jahr rund 96.000 Vermieter in ganz Großbritannien 65 Jahre alt werden.

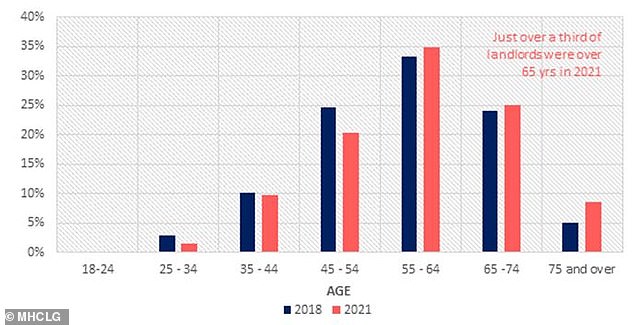

Anteil der Vermieter nach Alter: Nur 15 % der Buy-to-let-Investoren sind unter 45 Jahre alt (Zahlen sind nach Anzahl der Mietverhältnisse gewichtet)

Die jüngste Umfrage der Regierung unter Vermietern beziffert das Alter des durchschnittlichen Kapitalanlegers auf 59 Jahre, wobei nur 15 Prozent unter 45 Jahre alt sind.

Laut Hamptons verlassen vor allem diese älteren Investoren den Markt, von denen viele die ersten Hypotheken zur Weitervermietung, die 1996 aufgelegt wurden, frühzeitig anwendeten.

Dies bedeutet, dass viele Käufe von diesen Vermietern vor 15 bis 25 Jahren getätigt wurden und immer noch die Mehrheit der privat vermieteten Häuser in Großbritannien ausmachen.

Hamptons schätzt, dass etwas mehr als die Hälfte der heute ausstehenden Buy-to-Let-Hypotheken zwischen 1996 und 2007 aufgenommen wurden.

Es ist diese Kohorte alternder Anleger, die kauften, als der Sektor schnell wuchs, die jetzt mit zunehmender Wahrscheinlichkeit verkaufen und auszahlen.

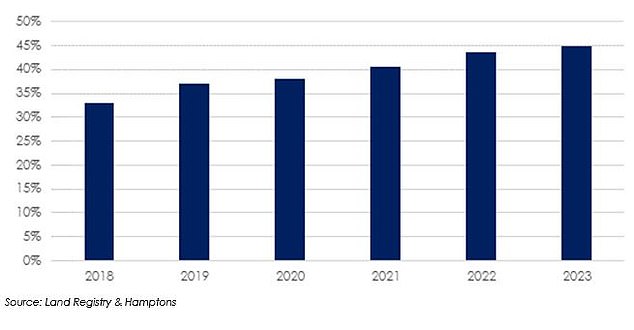

Veteranen: 45 % der in diesem Jahr bisher von Vermietern verkauften Häuser wurden vor mindestens 15 Jahren gekauft, eine Zahl, die seit 2018 jedes Jahr gestiegen ist, als sie nur 33 % betrug

Tatsächlich wurde fast die Hälfte der bisher von Vermietern im Jahr 2023 verkauften Häuser vor mindestens 15 Jahren gekauft, eine Zahl, die seit 2018 jedes Jahr gestiegen ist, als sie nur ein Drittel betrug.

Dieser Anteil wird wahrscheinlich weiter steigen, da immer mehr Vermieter in den Ruhestand gehen, nachdem sie vor ein paar Jahrzehnten ihren Kauf zur Miete gekauft haben, und eine Lücke hinterlassen, die nicht von neuen Vermietern gefüllt wird, die in den Sektor eintreten.

Das liegt daran, dass die neuen Vermieter von heute wahrscheinlich nicht so viel Gewinn machen werden wie ihre Vorgänger.

Zusätzlich zu einer Welle ungünstiger Steuern und Vorschriften, die den Sektor seit 2016 getroffen hat, ziehen höhere Hypothekenzinsen nun auch die Gewinnmargen der Vermieter nach unten.

Neuere Anleger, die Kredite aufnehmen müssen, um ihre Anschaffungen zu finanzieren, sehen sich mit hohen Hypothekenkosten konfrontiert.

Abkassieren: Immer mehr Vermieter, die kurz nach dem Start der ersten Hypothek zur Miete im Jahr 1996 gekauft haben, gehen in den Ruhestand

Die durchschnittliche zweijährige Festhypothek für einen Vermieter ist in den letzten zwei Jahren von 3 Prozent auf 5,62 Prozent gestiegen.

Bei einer Hypothek in Höhe von 200.000 £, die nur Zinsen enthält, ist das der Unterschied zwischen der Zahlung von 500 £ pro Monat und 937 £ pro Monat.

Wenn man das zu einem Stempelsteuerzuschlag von 3 Prozent beim Kauf einer Zweitimmobilie hinzufügt, Hypothekenzinszahlungen nicht vollständig mit der Einkommenssteuer auf Miete und höheren Kapitalertragssteuerrechnungen verrechnen kann, ist dies für viele derzeit nicht sehr attraktiv.

Aneisha Beveridge, Head of Research bei Hamptons, sagte: „Zwei Jahrzehnte nach der Geburtsstunde der Buy-to-Let-Hypotheken Ende der 1990er Jahre beginnen die frühen Investoren mit dem Verkauf.

‘Das bedeutet, dass allein die Demografie die Zahl der Vermieterverkäufe in den nächsten fünf Jahren auf einen neuen Höchststand treiben wird.

‘Dies war wahrscheinlich unabhängig von den seit 2016 eingeführten steuerlichen oder regulatorischen Änderungen und dem neueren Umfeld höherer Zinssätze.

„Aber obwohl die steuerlichen und aufsichtsrechtlichen Änderungen keinen Kauf-zur-Vermietung-Ausverkauf ausgelöst haben, haben sie die nächste Generation von Vermietern aufgehalten.

‘Die Zahl der Neuanschaffungen von Vermietern ist relativ verhalten geblieben. Millennials, die Schwierigkeiten hatten, auf die Wohnungsleiter zu gelangen, waren nicht in der Lage, sich einen Kauf zur Miete zu leisten oder den Kauf in Erwägung zu ziehen.“