Seitdem die Zinsen infolge der Finanzkrise 2008 eingebrochen sind, gibt es für Sparer wenig Grund zur Freude.

Die durchschnittliche leicht zugängliche Sparquote blieb von 2010 bis Anfang 2022 bei weniger als 1 Prozent und fiel Anfang 2021 auf ein Allzeittief von 0,18 Prozent.

Die Zinssätze haben sich in den letzten zwölf Monaten deutlich verbessert, dies fiel jedoch mit einer grassierenden Inflation zusammen, die seit mehr als zwei Jahren von keiner Sparquote übertroffen wurde.

Ein typischer Sparer, der zu Beginn des Jahres 2008 10.000 £ auf ein leicht zugängliches Konto eingezahlt hätte, hätte seinen Pott auf nur 11.545 £ anwachsen sehen, basierend auf historischen Kursdaten von Moneyfacts.

Im Laufe von 15 Jahren hat der durchschnittliche Sparer erbärmliche 15 Prozent verdient – gerade einmal 1 Prozent pro Jahr. Aber die Forschung von This is Money zeigt, was passiert wäre, wenn sie ihr Geld stattdessen einmal im Jahr auf den besten, leicht zugänglichen Tarif umgestellt hätten.

Und der Unterschied ist gewaltig. Selbst in dieser Niedrigzinsära hätte derselbe Sparer aus seinen 10.000 £ 14.461 £ machen können.

Wir haben die Zahlen auch ausgewertet, um zu zeigen, wie hoch ihre Rendite auch bei den Top-Festzinssätzen gewesen wäre – und wie ein Sparer mit 10.000 £ stattdessen 18.000 £ daraus hätte machen können.

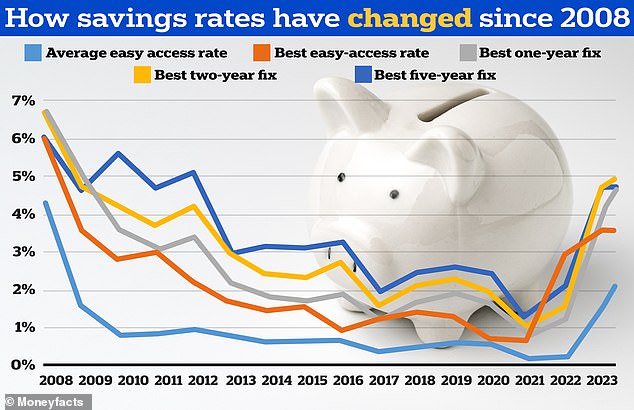

Unsere Grafik zeigt, dass ein Sparer mit der durchschnittlichen Easy-Access-Sparrate in Blau deutlich hinter denjenigen zurückgeblieben wäre, die einmal im Jahr nach dem besten Tarif in Rot suchen. In der Zwischenzeit schnitten diejenigen, die Festtarife unterschiedlicher Länge in Orange, Grün und Gelb nahmen, noch besser ab

Seien Sie nicht der durchschnittliche Sparer

Die langfristige Wertentwicklung von Sparkonten wird häufig anhand des Durchschnittszinssatzes gemessen.

Aber wie This is Money die Leser immer wieder daran erinnert, ist dieser Durchschnittskurs nicht sehr gut. Tatsächlich ist der Unterschied zwischen Durchschnittspreisen und den Top-Angeboten, die in unseren Best-Buy-Spartabellen zu finden sind, oft enorm.

Doch während es einigen Sparern sicherlich besser ergangen ist, hätten viele sogar noch weniger Zinsen verdient, wenn sie seit der Finanzkrise auf alten Konten mit erbärmlichen Zinssätzen von zeitweise nur 0,01 Prozent geblieben wären.

Die größten Schuldigen waren die Großbanken, die Niedrigzinsen zahlten, und treue Kunden wurden dafür bestraft, dass sie ihr Geld nicht woanders hin transferierten.

Proaktive Sparer, die ihr Geld verschoben haben, um sich einen marktführenden Zinssatz zu sichern, dürften jedoch deutlich besser abgeschnitten haben.

Anhand der Daten von Moneyfacts haben wir herausgefunden, wie viel besser es einem Sparer ergehen würde, wenn er sein Geld zu Beginn eines jeden Jahres, von 2008 bis heute, auf das beste Sparkonto überwiesen hätte.

Wir haben uns auch den Unterschied zwischen jemandem, der an einem Easy-Access-Konto festhält, und einem Festzinskonto mit einjähriger, zweijähriger oder fünfjähriger Laufzeit angeschaut.

Die Lücke zwischen durchschnittlichem und bestem Kauf

Der durchschnittliche Easy-Access-Tarif beträgt heute 2,1 Prozent, während das beste verfügbare Easy-Access-Angebot 3,81 Prozent beträgt.

Aber seit 2008 gab es Zeiten, in denen diese Kluft sogar noch größer war.

Im Januar 2010 beispielsweise zahlte der durchschnittliche Easy-Access-Tarif 0,84 Prozent, obwohl das beste Angebot auf dem Markt mit 3,75 Prozent mehr als viermal so viel Zinsen zahlte.

> Informieren Sie sich anhand unserer Best-Buy-Tabellen über die aktuell besten Sparraten

Wie viel Zinsen hat ein typischer Sparer seit 2008 verdient?

Sparer, die ihr Bargeld griffbereit haben möchten, haben sich wahrscheinlich für leicht zugängliche Sparkonten entschieden.

Diese ermöglichen es ihnen, nach Belieben Geld einzuzahlen und abzuheben, und bieten natürlich die Flexibilität, das Geld jederzeit auf ein neues Konto zu überweisen.

Ganz gleich, welche Rendite geboten wird, sollten Sparer für Notfälle immer über einen Notfallfonds auf einem leicht zugänglichen Konto verfügen.

| Sparkonto | 14. Jan | 15. Januar | 16. Januar | 17. Januar | 18. Jan | 19. Jan | 20. Januar | 21. Januar | 22. Januar | 23. Jan |

|---|---|---|---|---|---|---|---|---|---|---|

| Durchschnittlicher Easy-Access-Tarif | 0,64 % | 0,66 % | 0,65 % | 0,38 % | 0,48 % | 0,64 % | 0,59 % | 0,18 % | 0,2 % | 1,56 % |

| Bester Easy-Access-Tarif | 1,5 % | 1,65 % | 1 % | 1,3 % | 1,5 % | 1,41 % | 0,75 % | 0,71 % | 2,97 % | 3,65 % |

| Bestes Jahr | 2 % | 1,9 % | 2,1 % | 1,4 % | 1,9 % | 2,1 % | 1,8 % | 1 % | 1,41 % | 4,33 % |

| Bestes zweijähriges | 2,4 % | 2,33 % | 2,75 % | 1,6 % | 2,1 % | 2,3 % | 1,95 % | 1,05 % | 1,6 % | 4,68 % |

| Bestes Fünfjahr | 3,25 % | 3,18 % | 3,35 % | 2,05 % | 2,55 % | 2,7 % | 2,5 % | 1,28 % | 2,14 % | 4,75 % |

Jemand, der zu Beginn des Jahres 2008 über 10.000 £ verfügte und sein Bargeld zu Beginn jedes Jahres zum besten, leicht zugänglichen Zinssatz transferierte, hätte 4.461 £ an Zinsen angehäuft.

Das sind 2.916 £ mehr, als der durchschnittliche Sparer in dieser Zeit 1.545 £ verdient hätte.

Ihr Guthaben stieg auf 14.461 £, was einem Anstieg von 44,6 Prozent seit Anfang 2008 entspricht.

Dies ist viel mehr als das Wachstum von 15,4 Prozent in dieser Zeit für den typischen Sparer mit leicht zugänglichem Zugang, der den durchschnittlichen Zinssatz erzielt.

Im Wesentlichen wird der jährliche Wechsler dreimal so viel Zinsen eingebracht haben.

James Blower, Gründer der Spar-Website Savings Guru, sagt: „Ich bin nicht überrascht, die Zahlen zu sehen – sie zeigen, dass ein Sparer mit 10.000 £ jedes Jahr rund 200 £ besser dran wäre, wenn er auf die bestbezahlten Konten wechselte.“ .

„Wenn man bedenkt, dass viele Challenger-Sparkassen Sparer mit einem durchschnittlichen, leicht zugänglichen Guthaben von 20.000 £ haben, steigt diese Zahl auf 400 £.“

„Angesichts der Tatsache, dass die Eröffnung eines neuen Sparkontos weniger als 10 Minuten dauert, ist das eine ziemlich hohe Rendite für die Zeit, die für den Kontowechsel aufgewendet wurde.“

„Im Hinblick darauf, wie oft Sparer wechseln sollten, würde ich vorschlagen, dass Sparer dies mindestens vierteljährlich überprüfen.“

Wie viel Zinsen hat ein typischer Festzinssparer seit 2008 verdient?

Sobald die Sparsumme für schlechte Tage gedeckt ist, können Sparer beschließen, ihre überschüssigen Ersparnisse in Festzinsen umzuwandeln. Dabei sperren sie ihr Geld für einen bestimmten Zeitraum, um höhere Renditen zu erzielen.

Das Problem bei der Behebung besteht darin, dass es keinen Ausweg gibt, da in der Regel keine Abhebungen vor dem Enddatum zulässig sind.

Wie viel besser wäre es also heute für diejenigen, die sich 2008 für Festzinsen entschieden haben?

Laut Moneyfacts hat jemand, der im Januar 2008 10.000 £ in den besten Ein-Jahres-Fix investierte und dann zu Beginn jedes Jahres zum besten Angebot auf dem Markt wechselte, in dieser Zeit 5.161 £ an Zinsen verdient.

Im Vergleich zum durchschnittlichen Sparer wären sie um 3.616 £ besser dran – sofern ihnen keine Strafen für den Vorbezug entstanden wären.

Jemand, der sich stattdessen alle zwei Jahre für die beste Zwei-Jahres-Fixierung entschieden hat, wird derzeit erleben, wie sein Guthaben von 10.000 £ um 69,1 Prozent auf 16.914 £ ansteigt.

Unterdessen ist bei Sparern, die sich alle fünf Jahre für den Wechsel zum besten Fünfjahresvertrag entschieden haben, ihr Betrag von 10.000 £ um mehr als 80 Prozent auf 18.024 £ gestiegen.

> Sehen Sie sich hier die besten Festzins-Sparangebote an

Bei einigen Links in diesem Artikel kann es sich um Affiliate-Links handeln. Wenn Sie darauf klicken, erhalten wir möglicherweise eine kleine Provision. Das hilft uns, This Is Money zu finanzieren und die Nutzung frei zu halten. Wir schreiben keine Artikel, um Produkte zu bewerben. Wir lassen nicht zu, dass eine kommerzielle Beziehung unsere redaktionelle Unabhängigkeit beeinträchtigt.